热点栏目

热点栏目1、观点:

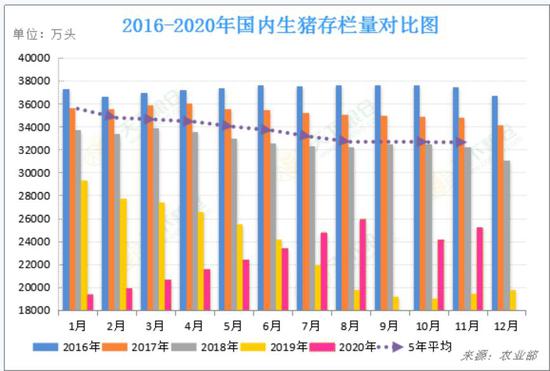

油脂:美豆方面,考虑到眼下巴西新豆收获耽搁导致可供出口量有限,巴西谷物出口商协会(ANEC)最新表示1月份巴西大豆出口量预计仅达到22.55万吨,不仅远低于早先预测的102.7万吨,更是较上年同期锐减86%,这将间接进一步提升美豆出口前景,届时美豆库存仍有进一步调低空间,加上中国近来积极采购玉米,帮助恢复生猪生产。随着美玉米走强带来的外溢效应,以及拜登新政府上台后计划推出1.9万亿美元救市方案,货币流动性过于宽松令美元走势疲软难改,均支持了豆价走势,预计后期美豆期价整体有望维持偏强走势。

国内市场,伴随美豆期价的不断上涨的同时进口大豆到港成本亦随之不断走高,这将给国内豆类油脂带来成本端支持。加上近期以来国内豆油终端提货速度尚可,临近1月底豆油商业库存已降至80万吨附近,部分区域供应颇为紧张,北油南发现象仍在持续,沿海菜油库存仍保持低位,油厂仍有挺价意愿。另外印尼官宣将2月毛棕油出口税费调增,这将提升后期马棕出口前景,叠加洪涝及疫情影响背景下马来西亚棕油产量明显下降,短期马盘期价偏强运行走势或仍未改变,从而给豆油市场带来额外支持。同时1月份以来国内外疫情形势严峻,政府号召就地过年,减少聚会,今年春节食用油消耗量或难乐观,此外临近春节,资金不稳定性依旧较大,随时可能出现获利盘回吐现象,均增加了市场波动频率。加上南美大豆产区天气改善,及往年美豆在二月容易随着巴西大豆收割推进出现“二月顿挫”,2月份油脂行情或仍以区间内高位震荡为主。

饲料:巴西大豆收获进度缓慢,这延长了美豆出口窗口时间,令美豆供应进一步吃紧,以及2月1日巴西卡车司机可能举行全国大罢工,提振美豆价格,当前大豆进口成本仍高企,且由于国内豆粕终端提货速度尚可,豆粕商业库存持续下降,油厂仍有提价意愿,并且部分油厂2月现货已销售完毕,亦支撑豆粕价格上涨。但目前处于春节前畜禽集中出栏阶段,及水产养殖基本停滞,且下游节前备货接近尾声,此外,玉米表现强劲,饲料企业纷纷开始用小麦稻谷大麦等替代,小麦蛋白高也会减少一部分豆粕用量,均利空粕价。

巴西降雨过量收割受阻,此外,2月份开始巴西容易出现工人罢工,导致巴西装船缓慢,2-3月份进口大豆月均到港量或仅620-640万吨。以及进入2月,大多油厂有停机计划,下游饲料企业库存较低,也将适量采购,届时豆粕库存将继续下降,以上因素均支撑粕价中长线维持震荡偏强走势。但年底前资金有回笼需求,不稳定性依旧较大,加上南美大豆产区天气改善,预计节前豆粕价格或宽幅震荡。节后走势还要看春节期间南美天气及收割推进情况。

2.操作建议:

油脂:操作上建议暂以观望为主。

饲料:操作上建议短线做多为主。

3.重要监测点:

1)马棕出口、生产情况

2)进口大豆到港情况

3)南美豆收割情况

4)2月美国USDA报告

5)大豆港口库存和消耗情况

6)生猪存栏变化情况

7)中美贸易战进展

8)非洲猪瘟疫苗进展

9)海外新冠肺炎进展

4.风险因素:

1)马来西亚天气情况

2)海外新冠肺炎进展

一、行情回顾

油脂:截止1月29日,豆油、棕榈油和菜油1月价格呈现先大幅下跌后反弹的走势,大幅下跌的主因是:1、1月初以来马棕阶段性出口数据明显恶化,棕榈油领衔国内油脂期价迎来宽幅回落;2、美豆高位大幅回调及国内大豆压榨量维持较高水平。

饲料:截止1月29日,两粕1月呈现先大幅上涨后回调的走势。上涨的主因是:1、南美作物天气干旱忧虑推动以及叠加邻池玉米期价暴涨带来的比价效应提振1月上旬美豆期价大幅上涨,大豆进口成本高企,盘面净榨利持续亏损,成本面支撑较强,2、受疫情影响,买家担心物流早早结束,春节前备货提前启动,豆粕成交放量。

二、基本面分析

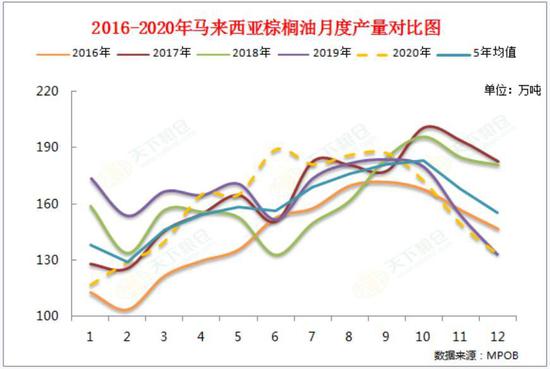

2.1 棕榈油:西马南方棕油协会(SPPOMA)发布的数据显示,1月1日-25日马来西亚棕榈油产量比12月同期降15.6%。船运调查机构ITS周一公布的数据显示,马来西亚1月1-25日棕榈油出口量为851,730吨,较12月1-25日出口的1,333,543吨下滑36.1%。

图1:马来西亚棕榈油库存

资料来源:华联期货 wind

图2:马来西亚棕榈油产量

资料来源:华联期货 wind

图3:棕榈油进口利润

资料来源:华联期货 天下粮仓

图4:全国港口棕榈油库存

资料来源:华联期货 天下粮仓

国内方面,2021年1月29日24度广州港口棕榈油进口利润为-685元/吨,月同比下跌57元/吨,小幅上涨。截止1月20日,全国港口食用棕榈油总库存61.42万吨,较前一周60.7万吨增1.2%,较上月同期的57.91万吨增3.51万吨,增幅6.1%,较去年同期83万吨降21.58万吨,降幅26%。根据Cofeed最新了解,1月进口量预计58-60万吨,2月进口量预计40万吨。

2.2 大豆:

(1)1月供需报告:美新豆播种面积8310万英亩(上月8310万英亩、上年7610万英亩),收割面积8230万英亩(上月8230万英亩、上年7500万英亩),单产50.2蒲(预期50.5蒲,上月50.7蒲、上年47.4蒲),产量41.35亿蒲(上月41.70亿蒲、上年35.52亿蒲),出口22.30亿蒲(上月22.00亿蒲、上年16.76亿蒲),压榨22.00亿蒲(上月21.95亿蒲、上年21.65亿蒲),期末库存1.40亿蒲(预期1.39亿蒲,上月1.75亿蒲、上年5.75亿蒲)。

伴随美新豆产量调低的同时,国内压榨及出口预估双双调高,导致期末结转库存如期下降,报告对大豆市场影响偏多。

(2)据Cofeed最新调查统计,2021年1月份国内各港口进口大豆预报到港124船815.6万吨,因巴西大豆装船延期,2月份最新预估640万吨,3月份初步预估620万吨,4月份初步预估810万吨,5月份初步预估1000万吨。

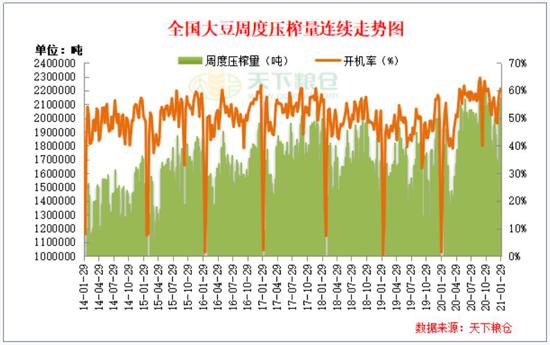

2021年第4周(1月23日-1月29日),油厂为满足节前备货需求,进行年底最后一次冲量,1月末全国大豆开机率延续上升,1月末全国各地油厂大豆压榨总量2148800吨,较前一周2107620增41180吨,增幅1.95%,当周大豆压榨开机率为60.59%,较上周的59.43%增幅1.16%。因年关临近,未来两周开机率将有所下降,天下粮仓网预测1月末油厂压榨量预计在205万吨左右,下周预计压榨量或大幅降至144万吨。

2.3 豆油:截至2021年1月22日,国内豆油商业库存总量81.57万吨,较上周的84.8万吨降3.23万吨,降幅为3.81%,较上个月同期101.85万吨降20.28万吨,降幅为19.91%,较去年同期的85.09万吨降3.52万吨,降幅为4.14%。

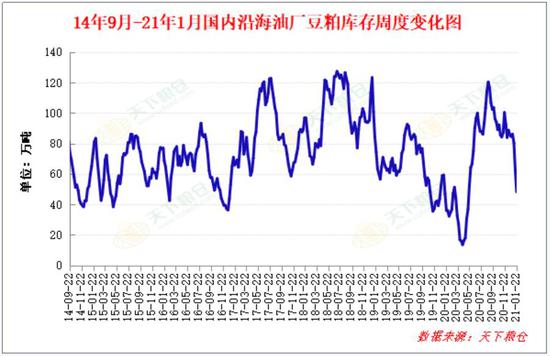

2.4 豆粕:由于担心疫情影响,物流提前结束,中下游集中提前进行春节前备货,豆粕出货良好,令1月末豆粕库存继续下降,截止1月22日当周,国内沿海主要地区油厂豆粕总库存量48.2万吨,较前一周的62.36万吨减少14.16万吨,降幅在22.71%,较去年同期46.93万吨增加2.70%。1月末压榨量仍将维持在210万吨高位,且由于目前豆粕价位已经较高,下游采购开始趋于谨慎,预计1月末豆粕库存或将有所增加。美豆出口需求强劲,加上南美降雨令巴西大豆收割耽搁,提振美豆价格强势运行,国内大豆进口成本高企,美豆盘面净榨利亏损,油厂挺价意愿较强,提振上月豆粕价格大涨,而北方新冠疫情形势严峻起来,中下游企业担心疫情影响物流,提前进行春节前备货,需求大增,令上月成交量远高于上上月。

图5:国内豆油商业库存

资料来源:华联期货 天下粮仓

图6:国内沿海油厂豆粕库存

资料来源:华联期货 天下粮仓

图7:国内大豆压榨开机率

资料来源:华联期货 天下粮仓

图8:国内生猪存栏

资料来源:华联期货 天下粮仓

三、结论及操作策略

油脂:美豆方面,考虑到眼下巴西新豆收获耽搁导致可供出口量有限,巴西谷物出口商协会(ANEC)最新表示1月份巴西大豆出口量预计仅达到22.55万吨,不仅远低于早先预测的102.7万吨,更是较上年同期锐减86%,这将间接进一步提升美豆出口前景,届时美豆库存仍有进一步调低空间,加上中国近来积极采购玉米,帮助恢复生猪生产。随着美玉米走强带来的外溢效应,以及拜登新政府上台后计划推出1.9万亿美元救市方案,货币流动性过于宽松令美元走势疲软难改,均支持了豆价走势,预计后期美豆期价整体有望维持偏强走势。

国内市场,伴随美豆期价的不断上涨的同时进口大豆到港成本亦随之不断走高,这将给国内豆类油脂带来成本端支持。加上近期以来国内豆油终端提货速度尚可,临近1月底豆油商业库存已降至80万吨附近,部分区域供应颇为紧张,北油南发现象仍在持续,沿海菜油库存仍保持低位,油厂仍有挺价意愿。另外印尼官宣将2月毛棕油出口税费调增,这将提升后期马棕出口前景,叠加洪涝及疫情影响背景下马来西亚棕油产量明显下降,短期马盘期价偏强运行走势或仍未改变,从而给豆油市场带来额外支持。同时1月份以来国内外疫情形势严峻,政府号召就地过年,减少聚会,今年春节食用油消耗量或难乐观,此外临近春节,资金不稳定性依旧较大,随时可能出现获利盘回吐现象,均增加了市场波动频率。加上南美大豆产区天气改善,及往年美豆在二月容易随着巴西大豆收割推进出现“二月顿挫”,2月份油脂行情或仍以区间内高位震荡为主。

饲料:巴西大豆收获进度缓慢,这延长了美豆出口窗口时间,令美豆供应进一步吃紧,以及2月1日巴西卡车司机可能举行全国大罢工,提振美豆价格,当前大豆进口成本仍高企,且由于国内豆粕终端提货速度尚可,豆粕商业库存持续下降,油厂仍有提价意愿,并且部分油厂2月现货已销售完毕,亦支撑豆粕价格上涨。但目前处于春节前畜禽集中出栏阶段,及水产养殖基本停滞,且下游节前备货接近尾声,此外,玉米表现强劲,饲料企业纷纷开始用小麦稻谷大麦等替代,小麦蛋白高也会减少一部分豆粕用量,均利空粕价。

巴西降雨过量收割受阻,此外,2月份开始巴西容易出现工人罢工,导致巴西装船缓慢,2-3月份进口大豆月均到港量或仅620-640万吨。以及进入2月,大多油厂有停机计划,下游饲料企业库存较低,也将适量采购,届时豆粕库存将继续下降,以上因素均支撑粕价中长线维持震荡偏强走势。但年底前资金有回笼需求,不稳定性依旧较大,加上南美大豆产区天气改善,预计节前豆粕价格或宽幅震荡。节后走势还要看春节期间南美天气及收割推进情况。

华联期货 邓丹

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国