详解快手首份年报:营收587亿,净亏损79亿元,钱都花到哪了?

作者:白杨

3月23日,快手发布2020年年度报告,这也是快手上市以来,发布的首份年报。

财报显示,快手2020年实现营收587.76亿元,同比增长50.2%,归属于股东的净亏损为1166.35亿元,2019年为净亏损196.51亿元,巨额亏损,是因为其中包含了可转换可赎回优先股公允价值变动的1068.45亿。在非国际通用会计准则下,快手经调整的净亏损为79.48亿元,2019年为净利润10.33亿元。

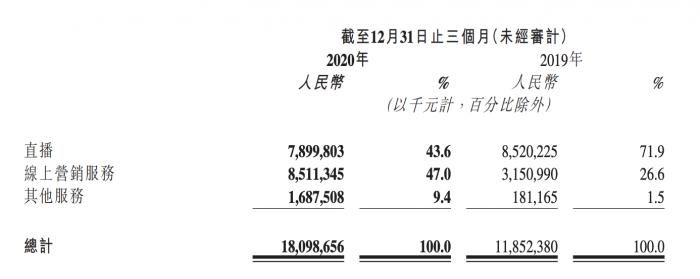

其中第四季度,快手的营收为180.98亿元,同比增长52.7%,归属于股东的净亏损为192.63亿元,2019年同期为净亏损180.34亿元,经调整的净亏损为7.04亿元。

用户数据方面,2020年,快手的平均日活用户数为2.64亿,平均月活用户数为4.81亿,每位日活跃用户日均使用时长为87.3分钟,每位日活跃用户平均线上营销服务收入为82.6元。

另外,快手2020年的电商交易总额为3811亿元,2019年为596亿元,实现了大幅增长。这里需要指出的是,快手对电商交易数据的统计包括在快手平台的交易和通过快手跳转到其他平台的交易。

营收构成日益多元化

快手的营收构成主要分为三块业务,即直播、线上营销服务及其他服务。2019年时,直播是快手最主要的营收来源,营收占比高达80.4%,而2020年,虽然直播业务仍然贡献了最多的收入,但占比已经降至56.5%,线上营销服务的占比也从2019年的19%增长至37.2%,其他服务收入的占比也由2019年0.6%增至6.3%。

可以看出,快手正在摆脱对直播收入的依赖,营收构成日益多元化。对快手而言,2020年第四季度或许是一个重要转折点,因为在这期间,快手的线上营销服务营收占比达到47%,首次超过直播收入(43.6%),其他服务收入占比也增至9.4%。

财报显示,2020年,快手的直播收入为332亿元,同比增长5.6%。增长主要由于付费用户人数的增长,报告期内,快手上进行了超17亿次直播,快手直播平均每月付费用户数从2019年的4890万增至5760万。

此外,快手线上营销服务的收入在2020年同比增长194.6%至219亿元。这部分营收的增长则主要由于快手的用户群体扩大吸引了更多线上营销客户,以及快手凭借人工智能及大数据实力提升了线上营销服务的有效性。

快手方面表示,线上视频广告市场前景广阔,线上营销服务将是支持快手长期发展的核心战略之一。2020年,快手推出了综合线上营销平台,基于用户大量的互动行为以及快手的先进技术,快手可以实现精准的用户理解,以及精细化的广告内容开发与发布,从而提升了广告效率与效果。

同时,快手还推出了更多工具和服务赋能广告商,使他们能够更精确地触达及吸引目标客户。此外,快手亦扩大销售团队及渠道覆盖范围,除了短视频信息流广告,快手亦注重发展更丰富的广告形式,例如品牌广告及联盟广告。

快手称,为优化用户体验,其也加强了与广告商及内容创作者的合作,以提供独特的定制化广告内容;同时,通过算法和素材优化等方式,减少广告内容对用户的干扰。

而在电商业务的推动下,快手的其他服务收入也由2019年的2.59亿元增加超过13.3倍至2020年的37亿元。2020年,快手称,2020年,其围绕电商生态系统发展进行了多方面的努力,包括投资电商基础设施,通过提供多种工具帮助商家管理其在快手平台的店铺以促进平台交易;激励优质商家,同时加大对中长尾商家的扶持,为他们提供培训等帮助,以提升中小商家的服务能力和质量;持续加强平台治理能力,严格商品管控和商家治理。

也是通过上述举措,快手平台上促成的电商交易总额较2019年实现了超6倍的增长,用户平均重复购买率也从2019年的45%增至2020年的65%。

销售及营销开支占总营收45%

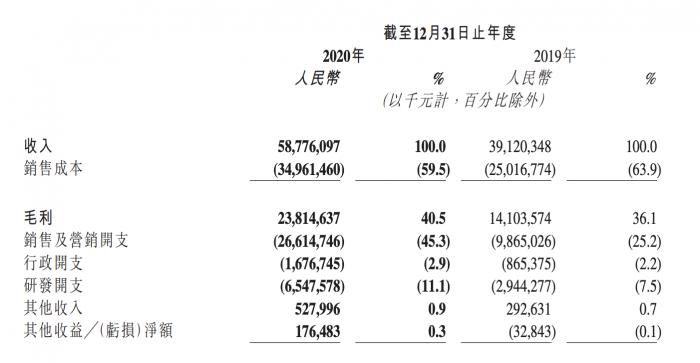

营收高速增长,快手依然亏损,那么快手的钱都花到了哪里?根据财报,快手2020年的销售成本为350亿元,同比增长39.8%,占总收入的比重为59.5%,较2019年63.9%的比重有所下降。

快手称,销售成本的增加主要由于两方面,一是随着用户群体扩大及业务增长导致用户流量增加,带宽费用及服务器托管成本、物业及设备及使用权资产折旧以及无形资产摊销亦有所增加;二是因为配合业务增长而增加雇员使雇员福利开支增加,加上线上营销服务扩充使其他服务成本上升,导致其他销售成本上升。

从销售成本的构成来看,主播的收入分成及相关税项为最大支出,2020年为188.4亿元,其次是宽带费用及服务器托管成本,约57.35亿元。其他支出项还包括物业及设备及使用权资产折旧以及无形资产摊销、支付渠道手续费、其他销售成本。

扣除销售成本后,快手2020年的毛利为238亿元,同比增长了68.9%。由此可以看出,销售成本并不是拖累快手盈利的主要原因,不仅如此,由于销售成本占总收入的比重下降,快手的毛利率也从2019年的36.1%增至40.5%。

财报显示,快手2020年的销售及营销开支为266亿元,较2019年的99亿增长169.8%,该项支出的增速远超营收增速,占总营收的比重更高达45%。而这部分支出的增长主要是由于营销、品牌推广及广告活动增加所致。

快手称,2020年,快手的营销、品牌推广及广告开支主要包括获取及维护用户的成本和品牌营销活动的开支,2020年品牌推广及广告开支增加,主 要是由于快手推广快手极速版及其他应用程序的营销开支以及品牌推广活动开支增加所致。

此外,快手的行政开支同比增长93.8%至17亿元,研发开支同比增长122.4%至65亿元。

截至2020年底,快手拥有的现金及现金等价物约204亿元。展望未来,快手称,在这个前景广阔的行业中,我们将继续强化及投资我们的生态系统,通过丰富内容的多样性以及提升内容的品质以吸引及留住广大的用户群;通过更优质的功能、商品及服务优化用户与业务合作伙伴的体验,以满足不断发展变化的用户需求;通过精准的营销及推广活动扩大用户范围;以及通过进一步增强技术能力和开发更多变现机会,强化以用户为中心的商业化能力。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国