作者:任庄主

来源:任博宏观论道

2021年2月18日,央行旗下媒体《金融时报》记者李国辉(女,非马甲、真有其人)在《金融时报》官微撰文“事关流动性!春节前央行做了这些操作”,随后央行官微转载了这一文章,引起不小关注。

特别是在1月下旬“钱荒”(详见全面剖析此次“钱荒”)以及春节假期后央行公开市场操作偏谨慎的关键节点,市场担心央行是否在尝试开始政策转向。

该文以“2021年春节前,央行跨节资金投放量为历年同期最少,仅为4300亿元、较2020年春节少投放7500亿元”为引子,表达了以下两个观点:

(一)央行这样做是有道理的,原因大致有四个,即就地过年导致居民提现需求明显减少、央行加强预期引导减少了预防性资金需求、央行操作较为精准按需提供了流动性、央行刻意引导市场更应关注利率目标而非操作数量。

(二)当前应重点关注公开市场操作利率、MLF利率等政策利率指标以及市场基准利率(DR007)在一段时期内的运行情况,不应过度关注央行操作数量。

老实说以上观点并不新颖,相当于把《2020年第四季度中国货币政策执行报告》(2021年2月8日发布,详见如何理解央行2020年4季度货币政策执行报告?)的相关内容再重复强调一遍。《2020年第四季度中国货币政策执行报告》曾明确表达出以下几个观点:

(一)判断短期利率走势首先要看7天逆回购操作利率等政策利率是否发生变化,而不应过度关注公开市场操作数量。

(二)公开市场操作数量会根据财政、现金等多种临时性因素以及市场需求情况灵活调整,其变化并不完全反映市场利率走势,也不代表政策利率变化。

(三)市场利率应重点看DR007的加权平均水平以及其在一段时期的平均值,而不是个别机构的成交利率或受短期因素扰动的时点值。

以上解释看似合情合理,但现在需要更关心央行官微转载旗下媒体记者文章的真正用意,我们理解可能是以下三点:

(一)货币市场利率或金融市场大幅波动不能怪央行,央行已经通过《公开市场业务交易公告》等方式引导了市场预期。

(二)货币市场利率波动要怪财政收支等其它央行无法控制的原因。

(三)央行的更重要的任务是维持DR007的稳定性。

不过我们比较好奇,针对2021年1月下旬的短暂“钱荒”问题,届时央行将如何在《2021年第一季度货币政策执行报告》中来回应?所幸这次“钱荒”持续时间较短、且造成的金融市场波动很快又得以修复,央行可能不会承认1月下旬的“钱荒”是自身主动进行压力测试的结果。

回到正题,该如何研判市场上的流动性呢?所谓流动性,即市场上的资金量,当然这里主要指银行间市场,并不包括市场上流通的现金以及银行的库存现金。

(一)首先需要明白关于流动性的几个基本概念:

1、货币供应的源头是基础货币(=货币供应/货币乘数),即央行通过调节基础货币数量便能够数倍扩张或收缩货币供应量。

基础货币=库存现金+流通中的M0+法定存款准备金+超额存款准备金

2、由于M0和库存现金央行和银行均较难把控(面向客户),因此央行调控货币供应量实际上主要是通过准备金来实现。

3、考虑到法定存款准备金是按存款的一定比例缴纳并锁定,因此除非存款规模下降,否则只有超额存款准备金才是银行间可使用的资金总量。即,

银行间市场的可交易资金总量=所有金融机构超额存款准备金合计数

显然只有影响超额存款准备金的因素才会影响到银行体系的流动性。

(二)那么哪些因素才会影响超额存款准备金呢?

1、第一种方式是不改变基础货币总量的降准。降准虽然不改变基础货币总量,但会导致法定与超额存款准备金此消彼长。

考虑到2021年1月15日的新闻发布会上央行货币政策司司长孙国峰曾表示“不论与其他发展中国家相比还是与我国历史上的准备金率相比,目前的存款准备金率水平都不高”。因此2020年三次降准后,目前金融机构平均存款准备金率为9.4%(中小机构为6%),短期来看降准并不在央行的政策选项框中。

2、第二种方式是最为传统的外汇占款这一方式,即银行拿着外币资金去向央行换取人民币。但是为提升货币政策的自主性,外汇占款早已不是央行进行基础货币投放的选项,外汇占款规模和比重均在下降,且趋势上还在延续。

虽然2012年以前央行基础货币投放主要通过外汇占款这一路径来实现,但2012年后央行创设出诸多货币政策工具(如MLF、SLF等等)。截至2020年底,央行外汇占款规模为21.13万亿,2017年以来规模上始终保持相对平稳略微下降,占央行总资产的比例亦从2014年的80%以上降至目前的55%以下。

3、第三种方式是央行2014年以来频繁使用的公开市场操作、MLF等新型基础货币投放方式,由于公开市场和MLF的操作频率分别为每日和每月,市场对这一方式也更关心,并以此来窥测央行的态度,而央行正是希望市场不要过于关注公开市场和MLF操作规模。

总的来看,2021年以来央行开始削弱公开市场操作频率和力度,逆回购累计操作18190亿元,但到期规模却达22890亿元,合计回笼资金规模高达4700亿元。即便加上2021年以来MLF净投放的2000亿元(操作7000亿元、到期5000亿元),合计回笼资金规模也有2000亿元。

事实上公开市场操作、MLF与外汇占款相互对应,2014年以来央行不断提升通过公开市场操作、MLF等投放基础货币的比重,顺势降低了通过外汇占款投放基础货币的比重。截至2020年底,央行对存款类金融机构债权余额达到以13.34万亿,占央行总资产的比重亦提升至34.40%。

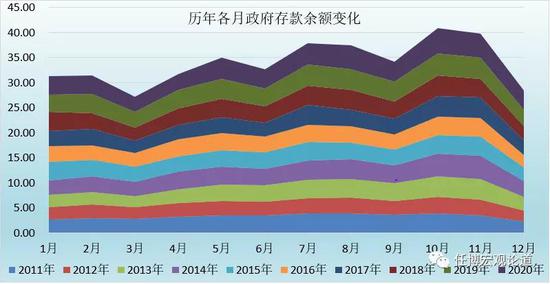

4、另外一个央行隐晦表达的因素是不可预测的财政收支影响了市场流动性,即这个锅央行不背,应由财政负责。实际上央行货币的投放主要依赖于外汇占款的变化、公开市场等货币政策操作以及政府存款的变化等三个维度。即,

基础货币的变化≈外汇占款变化+对其他存款性公司债权-政府存款的变化

可见政府存款本身的变化会影响到基础货币。具体看,政府存款的短期变化依赖于税收的收缴,并会导致商业银行一般存款发行变化,从而影响到存款准备金,并进一步影响基础货币。由于我国诸如企业所得税等税种为按季预缴,导致财政性存款余额具有明显的季节性特征,使得财政收入在每年的1月、2月、5月、7月、10月等月份出现高峰、财政存款在季末月份明显下降。但财政支出的规律却很难把握,我们理解今年的财政支出变慢或更为谨慎可能导致市场流动性出现了紧张。

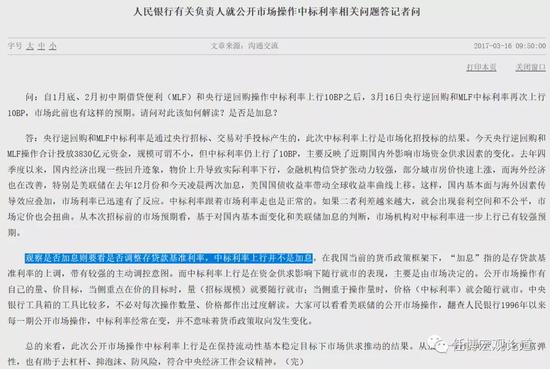

虽然央行希望市场不要过度公开市场操作规模,而应把更多的焦点放到政策利率(7天逆回购利率)和市场基准利率(DR007)上。但是我们仍然得承认货币数量在中国政策框架中仍有特别的指示意义,并隐约感觉到这并不是央行的真正意图。除把市场流动性归结为财政收支等原因外,央行下一步的方向可能便是提高政策利率。2017年3月16日央行就公开市场操作中标利率相关问题答记者问时就曾表示“观察是否加息要看是否调整存贷款基准利率,中标利率上行并不是加息…并不意味着货币政策方向在变”。

因此在“货币政策方向变化不要看公开市场操作规模”之外,央行想表达的潜在含义可能是“货币政策方向变化不要看公开市场中标利率……要看LPR和存款基准利率是否调整”。而在下一步调整政策利率之前,央行的过渡手段可能便是放大波动,以引导预期,虽然已经在这样做了。

从这个角度来看,量真的不重要吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国