大公国际:聚焦“支小支农” 融资担保行业2021年信用水平稳定

文/大公国际 王亚楠 高子轩

监管政策

2017年8月国务院发布《融资担保公司监督管理条例》(以下简称“《条例》”)以来,各项监管细则和补充规定陆续发布,从担保公司定义、经营规则、监督管理等方面明确了融资担保公司的监督管理体制和业务经营规则。2018年4月,中国银行保险监督管理委员会下发关于《条例》的四项配套制度的通知(银保监发[2018]1号),从经营许可证、融资担保责任余额、资产比例和银担业务合作指引等四个方面对《条例》进行补充,在推动担保公司担保业务小额分散化及资本市场担保业务高信用等级化等方面均起到重要助推作用。2019年10月发布的《融资担保公司监督管理补充规定》(以下简称“《补充规定》”),将未取得融资担保业务经营许可证但实际上经营融资担保业务的住房置业担保公司、信用增进公司等机构纳入监管。

2020年以来,多部委出台政策要求各级政府性融资担保再担保机构积极贯彻落实政府工作报告,坚守准公共定位,聚焦支小支农主业,扩大担保规模,切实降低担保费率。此外,为全面、深入贯彻实施《条例》,规范非现场监管,2020年7月14日,中国银保监会印发了《中国银保监会关于印发融资担保公司非现场监管规程的通知》,在信息收集与核实、风险监测与评估等方面作出了规定,完善了融资担保公司监管报表和指标解释,实现了监管指标统计与监管制度要求的统一。

大公国际分析师认为,各项制度的发布进一步强调政府性融资担保机构要坚守准公共定位,行业整体运行将更加健康规范。同时,非现场监管规程等细化制度的发布和实施有助于进一步完善融资担保机构监督管理体系。预计2021年各项制度的建立将继续以加快推动政府性融资担保体系建设,强化融资担保公司“支小支农”服务意识为主,同时不断完善担保行业监管机制,规范融资担保公司经营活动。

行业规模

目前,我国担保公司的类别包含融资担保、再担保以及信用增进公司,其出资股东类别可分为国家级、地方政府和民营企业,担保公司的数量以地方政府出资为最多。依据《关于做好政府性融资担保机构监管工作的通知》,各省份积极推动政府性融资担保机构确认工作,在政策引导下,政府性融资担保再担保公司的政策性职能将更加突出。截至2020年末,参与债券市场担保业务的担保公司数量合计53家(含5家信用增进公司)。

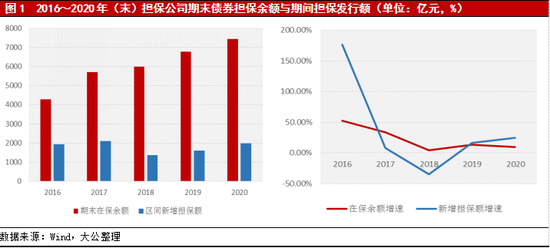

我国担保公司业务主要以借款类担保和发行债券担保为主。截至2020年末,我国债券市场担保债券余额合计23,653.26亿元(不含铁路建设基金),担保公司担保债券的余额为7,436.62亿元,其中前10大担保机构的债券担保余额合计5,220.69亿元。2016年以来,我国担保公司债券担保在保余额规模迅速上升,但债券担保在保余额增速整体呈下降趋势;2018年新增担保额增速达到近几年来的最低水平;2019年以来新增担保增速有所回升,2019~2020年,新增担保额同比分别增长16.43%和24.27%。

大公国际分析师认为,受新政策影响,以债券担保为主业的融资担保公司面临单笔债券担保客户集中度的调整压力,低信用等级新增客户将减少,债券担保业务规模增长将受限,融资担保公司担保债券余额增速将持续放缓,同时考虑债券市场违约事件频现影响,预计2021年融资担保公司担保债券余额增量将有所下降,新增担保额增速仍会继续放缓。

业务结构

由于债券担保业务对融资担保公司的综合实力要求较高,我国债券担保业务主要集中于少数综合实力较强的融资担保机构。截至2020年末,担保公司担保债券的余额为7,436.62亿元,其中前10大担保机构的债券担保余额合计占比达70.20%。其中,受限于融资担保放大倍数等监管要求,部分前期发展激进的大中型担保机构,例如中合中小企业融资担保股份有限公司、重庆三峡融资担保集团股份有限公司及安徽省信用担保集团有限公司等,近年来债券担保业务增速呈波动下降趋势,预计2021年此类担保机构债券担保业务增速将继续放缓,其他信用资质良好、业务拓展空间较大的担保公司或将成为债券担保市场的主力军。

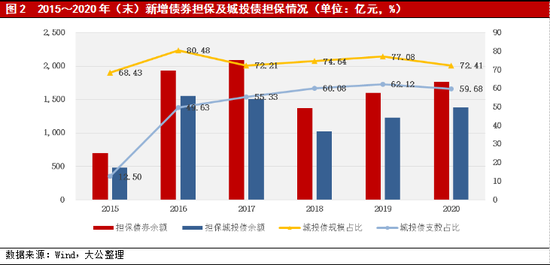

我国融资担保行业债券担保业务在区域分布上较为集中,且仍以国有企业债券或城投债担保为主,担保债券的发行人以广义政府债务压力较大地区为主,与城投债担保比例较高的特征具有高度相关性。2015年以来,随着我国债券市场的不断发展和完善,融资担保公司以城投债为主的债券担保规模增长迅速,并在2017年达到历史最高值。受外部融资环境影响,2018年,担保公司的债券担保规模大幅缩减;2019~2020年,担保城投债规模明显增长,债券担保整体规模及增速有所恢复。预计2021年担保债券规模将随担保城投债规模增长而继续扩大。

资产质量

从我国担保行业业务结构上看,担保代偿主要来源于银行贷款类等传统融资担保业务,由于传统融资担保业务主要客户为偿债能力难以达到商业银行放贷标准的中小企业,具有资信水平低、抗风险能力弱、经营不确定性等特点,与宏观经济的走势高度相关。近年来,我国国民经济总体保持平稳健康发展,但实体经济增速放缓,中小企业生产经营面临困难,致使担保公司的代偿风险有所上升。短期来看,随着我国传统融资担保业务代偿风险的前期释放,担保业务结构的调整,低风险担保业务份额的增加,我国担保代偿水平增速有望放缓;同时在新政策导向下,我国担保公司对小微企业和“三农”的担保业务正朝着小额分散化方向发展,覆盖全国的再担保体系的建立健全将有助于分担融资担保机构的风险并促其规范经营,担保公司的整体抗风险能力将有所提升。

在资本市场担保业务方面,近年来,随着我国债券市场的较快发展,债券发行规模不断扩大,担保公司也加快拓展债券担保业务。但自2014年出现债券市场违约后,近年来债务工具信用风险事件频发,债券违约风险快速提升。且随着债券市场违约的常态化,以及担保债券的集中到期,未来担保公司或将面临一定的债券代偿形成的亏损压力和流动性风险。

在非担保业务方面,担保公司是资金密集型企业,为保证流动性和收益的双重需要,担保公司会利用自有资金开展投资业务。担保公司的投资业务通常包括委托贷款、政府主导下的股权投资(区县级政策性担保公司入股等)、安全性较高的固定收益投资(国债、大型企业债务融资工具、金融机构理财产品等)和其他投资。截至2020年9月末,在货币资金和投资类资产规模提升的推动下,大部分发债担保公司的资产规模进一步增长,投资类资产和贷款类资产合计占比维持在较高水平。一方面,宏观经济下行压力犹存,债券市场违约常态化,担保公司的投资类资产和贷款类资产的质量仍面临一定挑战。另一方面,为引导担保公司专注主业、审慎经营,确保融资担保公司保持充足代偿能力,监管新规对担保公司资产配置能力提出更高要求,部分自有资金投资比例超标的担保公司面临较大的资产构成调整压力。

大公国际分析师认为,随着债券违约风险的提升和中小企业偿债能力的下降,担保业务仍面临一定的代偿压力,但风险分担机制的建立和推广将有助于提升担保公司的整体抗风险能力。此外,随着担保公司对资产结构的逐步调整,部分自有资金投资比例较大的担保公司面临较大的资产结构调整压力,但有利于降低投资资产风险。

盈利能力

我国融资性担保机构收入主要来源于担保费收入,利息收入和投资收益。2018~2019年,受主营业务收入下降影响,大部分发债担保公司收入水平有所下降;但投资收益占比仍然较大,是发债担保公司收入的重要补充。在主营业务收入方面,目前我国小微企业融资担保费率处于较低水平,间接融资担保费率多为2%左右,且呈逐步下调趋势;再担保和金融产品担保费率为1%左右;资本市场债券担保业务担保费率低于1%。随着政策导向的担保费率进一步下调,同时叠加疫情影响,担保主业产生的盈利水平仍将保持较低水平。

投资收益方面,2018~2019年,部分发债担保公司的自有资金投资业务收入占比有所下降,但仍处于较高水平。随着《条例》及四项配套制度中对资产分级管理的要求,融资担保公司将逐步调整资产构成,以保障资产的流动性和安全性,一定程度上会限制担保公司自有资金的运营质量,投资收益水平或将减弱,但有利于降低资产端业务风险。

大公国际分析师认为,随着政策导向的担保费率进一步下调,同时叠加疫情影响,担保主业产生的盈利水平仍将保持较低水平;同时,资产分级管理制度的逐步实施会限制融资担保公司的投资业务规模,其造成的投资收益下行压力将使未来担保机构盈利能力进一步承压。

流动性

因担保公司非负债经营,其负债规模较小,主要包括应付职工薪酬、应缴税费以及在开展担保业务过程中依照监管要求所提取的担保赔偿准备金和未到期责任准备金等。一般来说,担保公司的流动性压力主要来自于担保业务代偿产生的或有债务压力。截至2020年末,担保公司担保债券的到期期限集中在1年以上,其中在2022~2026年集中到期的债券规模合计5,259.66亿元,占担保债券总额的70.66%。2020年末担保债券规模排名前十大的担保公司中,大部分担保公司担保债券的到期期限集中在3年以上。整体来看,对于以债券担保为主的大中型担保公司来说,短期内担保业务带来的流动性压力较小。

从负债结构来看,担保业务形成的准备金、借款和应付债券是发债担保公司负债的最主要构成。2019年以来,受发债规模和借款规模增加影响,部分发债担保公司的负债规模进一步提升,但仍以长期债务为主。

大公国际分析师认为,大部分中大型融资担保公司的负债主要由担保业务形成的准备金构成,有息债务占比较小,同时在资产分级管理制度的实施和推动下,融资担保公司资产结构将进一步调整为以流动性较高的Ⅰ级资产和Ⅱ级资产为主,短期内,发债担保公司的表内债务流动性风险整体可控。同时,担保公司担保债券的到期期限集中在中长期,短期内债券担保业务可能形成的代偿损失对担保公司流动性管理形成的压力较小。

资本充足

因担保公司具有资金密集型特点,担保公司的资本金整体处于较高水平。近年来,随着我国中小企业数量的增多,及其对融资需求的增长,国家鼓励融资性担保行业的发展,以解决中小企业融资难问题,同时国家对融资担保机构的注册资本提出了更高要求。2017年出台的《条例》要求设立融资担保公司的注册资本不低于2,000万元人民币,且为实缴货币资本;跨省、自治区、直辖市设立分支机构的融资担保公司注册资本不低于10亿元人民币。同时,2018年4月下发的关于《条例》的四项配套制度及2019年10月印发的《补充规定》中进一步明确了融资担保公司的融资担保放大倍数和客户集中度监管指标,对融资担保公司的资本水平提出了更严格的要求。

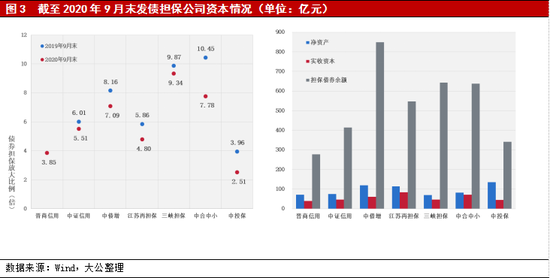

截至2020年9月末,7家样本发债担保公司平均净资产为95.33亿元,平均净资产水平较上年同期有所增长;平均实收资本为56.12亿元。大公国际分析师认为,随着债券市场的不断增长,在“融资担保责任余额不得超过其净资产10倍”的监管红线下,部分前期业务发展较为激进的担保公司存在放大比例较高的问题,面临业务结构调整、补充资本金的压力。2020年以来,担保公司进一步调整业务结构,同时通过发行永续债增加净资产水平,发债担保公司的债券担保放大比例均较上年同期有所下降。

信用质量

截至2020年末,在债券市场有担保债券的53家担保公司中,共有29家担保公司公开级别为AAA,且以省级国有和全国股份制的担保公司为主;16家担保公司公开级别为AA+;2家担保公司公开级别为AA;其余6家担保公司无公开级别。整体来看,参与债券担保的担保公司整体信用水平较高。大公国际分析师认为,预计2021年,我国融资担保公司整体信用质量将维持稳定;随着社会信用体系的不断建设,地方政府对担保公司支持力度的不断加大以及债券担保市场的需求,担保公司的信用水平保持稳定,同时高信用水平的担保公司数量或将进一步上升。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国