大公国际:出版传媒行业2021年信用风险展望

分析师:张 洁卜嘉力

行业逐步回暖 信用质量稳定

2020年以来,新冠肺炎疫情对我国经济产生很大冲击,对居民消费收入和支出均产生一定影响,我国图书零售市场出现负增长。随着疫情得到大幅控制,图书市场逐步恢复,但实体渠道规模进一步被压缩。受全民阅读和疫情冲击,传统出版与新媒体融合速度加快,同时受疫情影响发债企业收入和利润小幅下滑,但级别整体稳定,信用质量较好。

宏观环境:2020年,新冠肺炎疫情对我国经济产生很大冲击,对居民消费收入和支出均产生一定影响。预计2021年随着疫情防控机制不断完善、消费环境有所改善,居民消费信心和消费意愿将稳步回升。

行业运营:受疫情影响,2020年我国图书零售市场出现负增长,二季度以来疫情得到大幅控制,图书市场逐步恢复,但实体渠道规模进一步被压缩。预计2021年,随着实体渠道经营、读者购买需求的恢复以及新书供给增加,有望带动图书零售市场恢复增长。

行业政策:近年来移动互联网快速崛起,数字阅读市场规模不断扩大,伴随5G技术的发展、全民阅读工作的推进和疫情带来的冲击,传统出版与新媒体融合速度加快。

企业经营:受疫情影响,2020年前三季度样本企业营业收入和净利润均小幅下滑,但现金流有所好转。预计2021年,区域性疫情的发生可能对区域内人均消费水平产生短暂影响,随着疫情大幅控制,人均消费水平的逐渐回升,图书市场回温,样本企业经营不断恢复。

信用质量:发债主体全部由地方政府控股,债务融资需求不大,发债规模较小,主体信用等级以AA+及以上为主;2020年以来,发债企业主体信用级别整体稳定,信用质量较好。预计2021年,出版传媒行业发债企业整体信用质量将保持稳定。

宏观环境

2020年,新冠肺炎疫情对我国经济产生很大冲击,对居民消费收入和支出均产生一定影响。预计2021年随着疫情防控机制不断完善、消费环境有所改善,居民消费信心和消费意愿将稳步回升,同时“十四五规划”建议稿提出的全面促进消费将为出版传媒行业提供良好的政策环境。

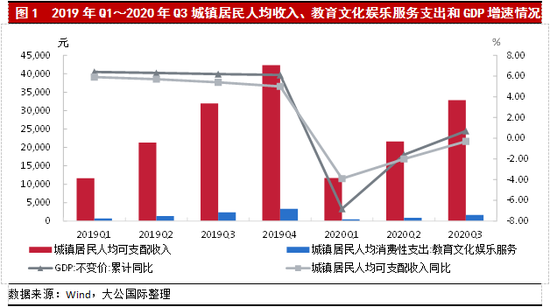

2020年,新冠肺炎疫情对我国经济产生很大冲击,对居民消费收入和支出也都产生了一定的负面影响。特别是一季度国内疫情较为严重,为有效防控疫情,各省市采取春节假期延长、城市交通停运、呼吁居家减少外出等隔离措施,各行业复工复产延后,一季度GDP同比下降6.8%,同期居民收入和消费亦受到很大影响,均出现负增长。二季度以来疫情防控形势有所好转,宏观经济逐步修复,城镇居民人均可支配收入降幅收窄,但疫情对线下教育文化娱乐行业冲击仍较大。三季度经济延续“V型反转”,前三季度GDP和城镇居民人均可支配收入增速均由负转正,城镇居民教育文化娱乐支出降幅有所收窄。

预计2021年,随着疫情防控机制不断完善、消费环境有所改善,居民消费信心和消费意愿仍将稳步回升。同时,“十四五规划”建议稿提出全面促进消费,增强消费对经济发展的基础性作用,促进线上线下消费融合发展,完善节假日制度,落实带薪休假制度,扩大节假日消费等。国家鼓励居民消费,出版传媒行业面临较好的政策环境。

行业运营

受疫情影响,2020年我国图书零售市场出现负增长,二季度以来疫情得到大幅控制,图书市场逐步恢复,但实体渠道规模进一步被压缩。预计2021年,随着实体渠道经营、读者购买需求的恢复以及新书供给增加,有望带动图书零售市场恢复增长。

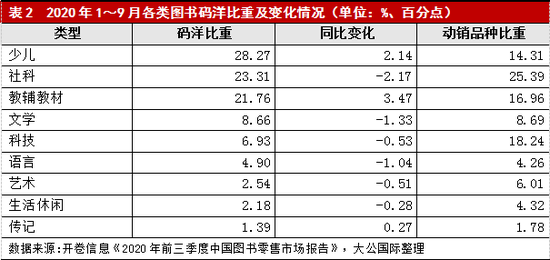

从图书零售方面看,受新冠肺炎疫情影响,图书零售受到较大冲击,中国图书零售市场码洋规模自2001年以来首次出现负增长。自2020年2月份起全国多地实体书店关门停业,实体书店渠道指数直线下滑,3月随着疫情好转,实体书店逐步恢复营业,但销售明显低于去年同期水平。随着疫情得到有效控制,图书市场有所恢复,降幅不断收窄,特别是网络渠道图书零售已呈现正向增长。根据北京开卷信息技术有限公司(以下简称“开卷信息”)发布的《2020年前三季度中国图书零售市场报告》,2020年1~9月,整体图书零售市场总规模同比下降6.98%,降幅较上半年收窄2.31个百分点,其中网络渠道继续保持增长。折扣率方面,2020年网点渠道售价折扣为6.0折,实体书店渠道售价折扣为9.0折,二者差距仍较大。在疫情及渠道终端折扣差距较大的双重影响下,实体店与网络书店零售码洋规模占比从2019年的3:7下降为2020年的2:8,消费需求由线下向线上转移,实体书店规模进一步被压缩。

疫情背景下,少儿、教辅教材类具有刚需性质的图书及传记类码洋比重同比有所增长,其余各类图书码洋占比均有所下降。疫情严重时期要求居家隔离,购物需求主要集中在刚需类商品上,对非刚需类商品如文学、社科等大众图书的需求相对减少,而教辅教材、考试等图书具有刚需性质,仍存在大量需求。

预计2021年,少儿、教辅教材类刚需类产品仍为带动图书码洋增长的重要品类,同时随着疫情得到大幅控制,实体渠道经营、读者购买需求的恢复以及新书供给增加,有望带动图书零售市场增长。

行业政策

近年来移动互联网快速崛起,数字阅读市场规模不断扩大,预计2021年,伴随5G技术的发展、全民阅读工作的推进和疫情带来的冲击,传统出版与新媒体融合速度加快。

近年来移动互联网快速崛起,数字阅读市场规模不断扩大,伴随5G技术的发展、全民阅读工作的推进和疫情带来的冲击,传统出版与新媒体融合速度加快。2020年4月23日中国音像与数字出版协会发布的《2019年度中国数字阅读白皮书》显示,2019年,中国数字阅读整体市场规模已达到288.8亿,同比增长13.5%,其中大众阅读市场规模占比逾95%,是产业发展主导力量。根据艾瑞咨询发布的《2020年中国数字阅读产品营销洞察报告》,2020年一季度和二季度,受疫情影响,用户居家时间边长增加了数字阅读产品的时间,数字阅读平台使用由6.6天增长至7.8天。

为弥补疫情对线下销售的影响,出版集团不断推动数字阅读和线上销售业务发展,例如中信出版集团股份有限公司搭建自营销售网络,同时通过与主要电子阅读平台、音视频平台和三大电信运营商进行合作,实现高品质数字内容的聚合、运营和分发。

随着5G技术的落地应用,各种媒体之间将会实现深度融合。预计2021年,传统出版单位面对新媒体及网络零售平台的冲击,继续探索融合发展,包括技术及传播模式的融合等,完善传统媒体功能,实现共赢。出版传媒行业融合发展将不断加速,新业态、新模式将不断涌现。

企业经营

受疫情影响,2020年前三季度样本企业营业收入和净利润均小幅下滑,但现金流有所好转。预计2021年,区域性疫情的发生可能对区域内人均消费水平产生短暂影响,随着疫情大幅控制,人均消费水平的逐渐回升,图书市场回温,样本企业经营不断恢复。

据Wind统计,截至2020年末,我国出版传媒行业存续的公开发行债券主体有21家[ 详见附件1。],其中,中文天地出版传媒集团股份有限公司、浙江华媒控股股份有限公司以及重庆出版集团有限公司分别为江西省出版集团公司、杭州日报报业集团有限公司(以下简称“杭州日报”)以及重庆市国有文化资产经营管理有限责任公司的控股子公司,剔除这三家子公司后,本部分选取剩下的18家企业作为样本企业进行分析。

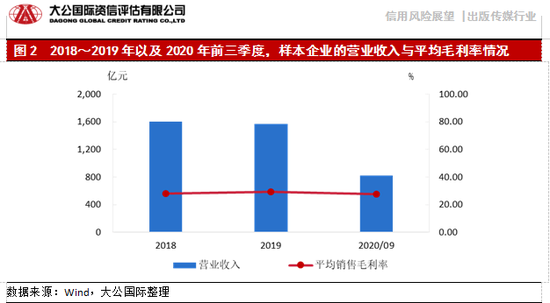

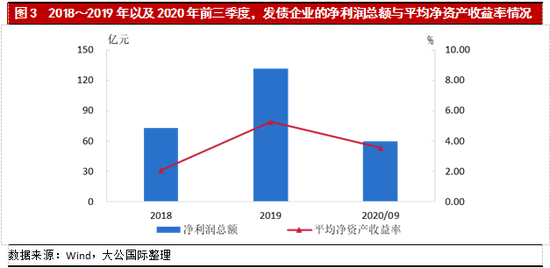

2020年1~9月,样本企业[ 不包括浙报传媒控股集团有限公司、广东南方报业传媒集团有限公司、广东省出版集团有限公司以及江西省出版集团公司,因这四家公司未公布2020年前三季度数据,本报告发债企业的2020年前三季度统计数据皆不包含这四家公司的数据。]实现营业收入合计819.05亿元,同比下降2.93%;销售毛利率方面,样本企业平均销售毛利率为27.50%,同比变化不大。受营业收入下滑影响,同期,样本企业实现净利润合计59.40亿元,同比下降5.89%。从净资产收益率来看,平均净资产收益率[ 由于上海新华发行集团有限公司未公布其2019年三季度报表,故计算平均净资产收益率时将其剔除。]为3.71%,同比降低0.32个百分点。整体来看,样本企业的净利润水平存在波动,盈利能力有待提升。

现金流方面,2020年1~9月,样本企业经营性净现金流总额为42.10亿元,同比增加33.95亿元;投资性净现金流总额为-42.50亿元,净流出规模基本持平;筹资性净现金流总额为19.94亿元,同比由净流出转为净流入。

预计2021年,区域性疫情的发生可能对区域内人均消费水平产生短暂影响,随着疫情的逐渐好转,人均消费水平的逐渐回升,图书市场回温,样本企业经营不断恢复,一般图书和教材教辅仍为出版传媒行业的主流,为出版企业盈利状况提供有力保障。

信用质量

发债主体全部由地方政府控股,发债规模较小,主体信用等级以AA+及以上为主;2020年以来,发债企业主体信用级别整体稳定,信用质量较好。预计2021年,出版传媒企业信用质量保持稳定。

近年来,出版传媒行业债务融资需求不大,发债规模较小。截至2020年末,出版传媒行业存续债规模为356.30亿元,债券类型以一般中期票据、超短期融资债券及可交换债券为主,存续债主体大多由地方政府控股,区域市场竞争实力较强,大多拥有较好的产业链的规模效应与协同效用,融资渠道畅通,整体而言偿债能力较强,信用质量较好。存续债主体信用等级主要为AA+及以上,存续规模占比为92.82%。从2020年新发行债券情况来看,发债企业主体信用等级均为AA+及以上,出版传媒行业融资需求仍较小。

从行业内发债企业主体信用等级迁移情况来看,2020年,发债企业主体信用级别整体稳定,发债企业主体级别发生迁移仅1家,为华闻传媒。其中,2020年7月14日,联合资信评估有限公司(以下简称“联合资信”)将华闻传媒的主体长期信用评级展望由“稳定”下调至“负面”,主体长期信用等级维持“AA”,主要由于疫情导致华闻传媒多项业务经营下滑,利润总额对非经常性损益依赖程度很高,可持续性较弱,控股股东对公司持股及公司持有的金融资产存在冻结情况;9月22日联合资信又将华闻传媒主体长期信用下调至“AA-”,展望维持负面,主要由于华闻传媒盈利能力下滑,偿债资金归集进度不及预期,资产流动性改善进度较缓,集中偿付压力大。

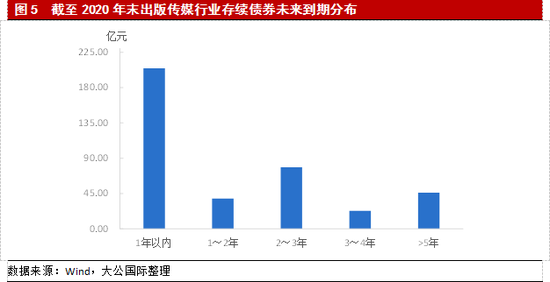

出版企业存续债主要于未来一年内到期,偿债规模较大,但偿债主体主要为信用级别在AA+以上的出版企业,整体信用风险可控。

2021年出版企业偿债压力较大。从到期债券的分布来看,2021~2025年,出版企业到期需偿还的信用债规模分别为172.60亿元、38.50亿元、69.20亿元、23.00亿元和26.00亿元,其中2021年是出版企业偿债的集中期。2021年,信用级别AA+以上的出版企业偿还债务占到出版传媒行业全年偿债总量的94%以上。从AA+级以上发债企业2020年前三季度数据来看[ 详见附件2。],普遍财富创造能力较强,资产负债率整体较低,流动比率较好,尤其是持有的货币资金整体较大,偿债来源较为充足。整体来看,出版行业债务期限较为集中,偿债规模较大,但偿债主体主要为信用级别在AA+以上的出版企业,大公国际分析师认为2021年出版传媒行业整体信用风险可控。

预计2021年,宏观经济恢复正常运行,居民收入稳步增长,教育文化娱乐服务支出随之恢复,同时“十四五规划”建议稿提出全面促进消费,也将有利于居民消费支出的增长。随着实体渠道经营、读者购买需求的恢复以及新书供给增加,有望带动图书零售市场恢复增长。未来,区域性疫情的发生可能对区域内人均消费水平产生短暂影响,随着疫情大幅控制,人均消费水平的逐渐回升,图书市场回温,样本企业经营不断恢复。发债企业仍依靠地方政府的股东背景,具有较强的区域市场竞争地位,且发债企业大多具备较为完整的产业链,规模效应与协同效应较好,融资渠道比较畅通,大公国际分析师认为出版传媒行业发债企业整体信用质量将保持稳定。

附件

附件1 截至2020年末出版传媒行业21家存续债企业名单

(1)主体信用级别为AAA的5家企业

江苏凤凰出版传媒集团有限公司、浙报传媒控股集团有限公司、中文天地出版传媒集团股份有限公司、江西省出版集团公司、山东出版集团有限公司。

(2)主体信用级别为AA+的12家企业

安徽出版集团有限责任公司、安徽新华发行(集团)控股有限公司、广东南方报业传媒集团有限公司、广东省出版集团有限公司、杭州日报报业集团有限公司、湖北长江出版传媒集团有限公司、江苏新华报业传媒集团有限公司、山东大众报业(集团)有限公司、上海新华发行集团有限公司、浙江华媒控股股份有限公司、中原出版传媒投资控股集团有限公司、重庆市国有文化资产经营管理有限责任公司。

(3)主体信用级别为AA的3家企业

青岛出版集团有限公司、重庆出版集团有限公司、安徽广电传媒产业集团有限责任公司。

(4)主体信用级别为AA-的1家企业

华闻传媒投资集团股份有限公司。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国