贝康医疗(02170.HK)今日在港交所挂牌上市,发行价为27.36港元/股,周五暗盘贝康医疗收涨14.04%,报31.2港元。

据悉,贝康医疗香港公开发售获认购402.8倍,国际发售获约21.8倍认购。基于发售价每股发售股份27.36港元及基石投资协议,基石投资者已合共认购2550.25万股发售股份,相当于紧随全球发售完成后公司已发行股本的约9.6%;全球发售完成后已发行H股的约34.4%;及全球发售项下发售股份数目的约38.3%,于各情况下均假设超额配股权未获行使。

贝康医疗开盘后上涨11.84%,截止发稿时,贝康医疗涨5.63%,报28.9港元/股,市值达77.07亿港元。

编辑" Arti

本文仅为信息交流之用,不构成任何交易建议

贝康医疗此次基石投资者包括奥博资本、清池资本、国新国信东吴海外基金等。

其中,奥博资本、清池资本、国新国信东吴海外基金分别认购2000万美元;Affin Hwang AM、WinTwin Capital分别认购1000万美元;Foresight(睿远)、常青藤资本旗下IvyRock分别认购500万美元。

2019年,在锦欣生殖(1951.HK)的招股书中提到,2017年时我国大约有4770万对不孕症夫妻,预计2023年将增加至5620万对,时隔一年后,辅助生殖的上游检测试剂生产商贝康医疗也向港交所递交了招股书。

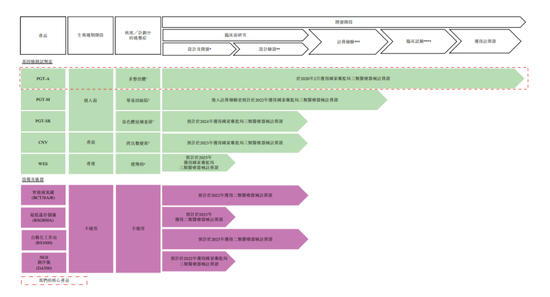

根据弗若斯特沙利文的资料,贝康医疗是中国辅助生殖基因检测解决方案最领先创新平台,也是中国唯一一家拥有覆盖整个生殖周期的基因检测试剂盒产品线的公司。产品管线涵盖了植入前阶段、产前阶段和产后阶段,拥有5款检测试剂盒和4种器械及仪器。

公司获批的自研产品为PGT-A检测试剂盒一款,这款PGT-A检测试剂盒可以在植入前筛查胚胎中的非整倍体(一种常与试管婴儿植入失败有关的染色体疾病),是中国第一款也是唯一一款在国家药监局注册且在中国已商业化的三代试管婴儿基因检测试剂盒。

贝康医疗正在开发另外两款植入前基因检测(PGT)产品,即PGT-M和PGT-SR试剂盒,与PGT-A试剂盒一道,将共同构成一个完整的检测试剂盒系列,以占领PGT市场,所有这些产品均基于最新的二代测序(即NGS)技术。

该公司预期该等试剂盒将分别在2022年和2024年获得国家药监局的注册批准,预计这将进一步巩固其在中国三代试管婴儿基因检测试剂盒市场中的主导地位。

据弗若沙利文报告显示,预计2020年至2024年贝康医疗自有产品所处的胚胎植入前基因检测(PGT)试剂市场复合年增长率为120.9%,高于整体生物遗传学试剂市场。

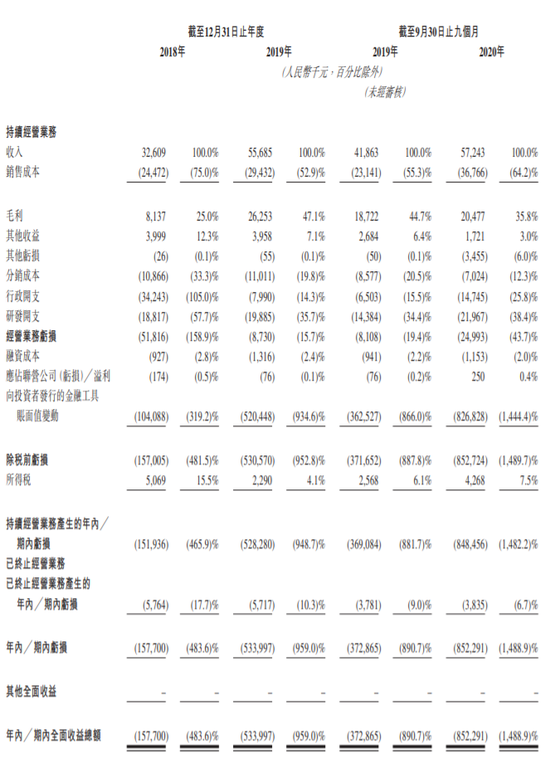

于截至2018年及2019年12月31日止年度以及截至2019年及2020年9月30日止,贝康医疗的研发开支分别占总收入的57.7%、35.7%、34.4%及38.4%。研发开支一直并预期将继续成为公司成本结构中的主要组成部分。

于截至2018年及2019年12月31日止年度以及截至2019年及2020年9月30日,贝康医疗的营收分别为3260.9万元(人民币,下同)、5568.5万元、4186.3万元和5724.3万元;毛利分别为813.7万元、2625.3万元、1872.2万元和2047.7万元;

2018年-2019年的年度净亏损分别为1.58亿元和5.34亿元,2020年截至9月30日净亏损为8.52亿元。

招股书显示,贝康医疗2014年以来共获得达瑞生物、苏州聚明和博华资本三家机构的股权融资。同时,贝康医疗截至目前累计获得4轮融资,投资方包括高瓴资本旗下的高瓴香港,还有博华投资、双井投资等机构,4轮融资累计获得资金近4亿元。

身处大市场却难以盈利与国内对于PGT的接受度有很大关系,根据弗若斯特沙利文报告根据弗若斯特沙利文报告,2018年国内试管婴儿程序中PGT渗透率甚至只有3.5%,而同期美国PGT渗透率却能达到35.2%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国