来源:爱期权

原标题:爱权说0204丨春节长假临近,关注期权的节日效应

—行情一览—

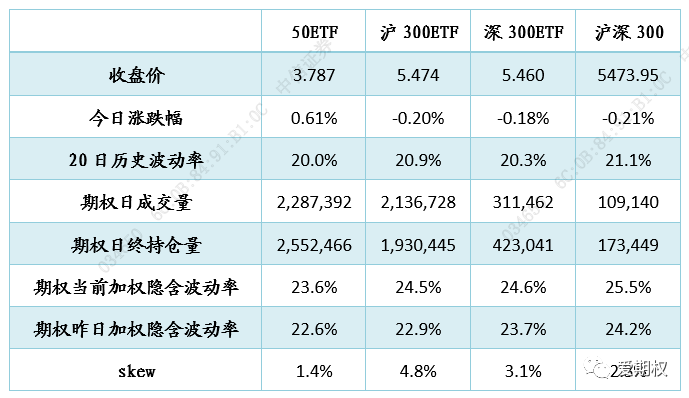

丨期权标的震荡,隐含波动率普遍上升,skew负转正。

今日50ETF上涨0.61%,华泰柏瑞300ETF下跌0.20%、嘉实300ETF下跌0.18%,沪深300下跌0.21%。

四个期权品种加权隐含波动率分别为23.6%、24.5%、24.6%、25.5%。

四个期权品种的隐含波动率曲面skew目前分别为1.4%、4.8%、3.1%、2.3%。

注:隐含波动率过去一年最高39.8%,最低15%,中值21.5%。

Skew 越大说明虚值认沽期权相对越贵、投资者情绪相对谨慎;

Skew 越小说明虚值认购期权相对越贵、投资者情绪相对乐观。

—谁是赢家—

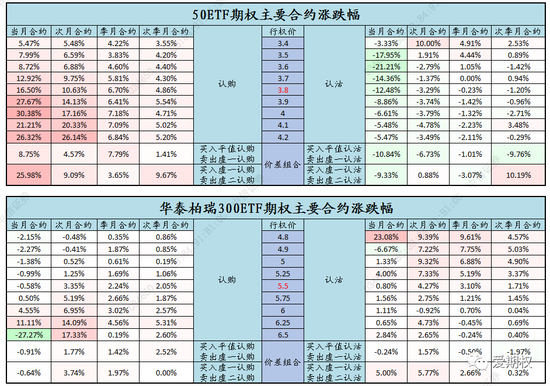

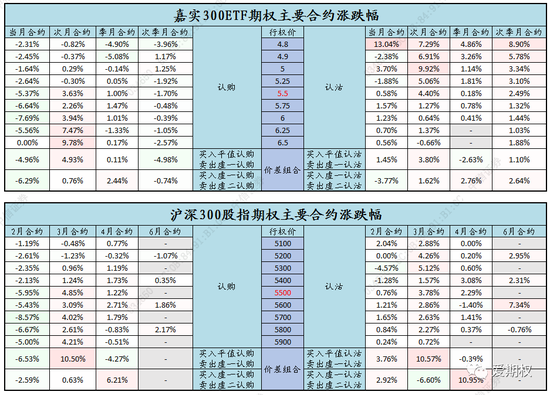

丨远月合约普涨

分合约标的来看,今日50ETF认购普涨,其余品种合约价格变化相对不多。

分月份来看,今日在隐含波动率上升环境下,远月合约普遍小幅上涨。

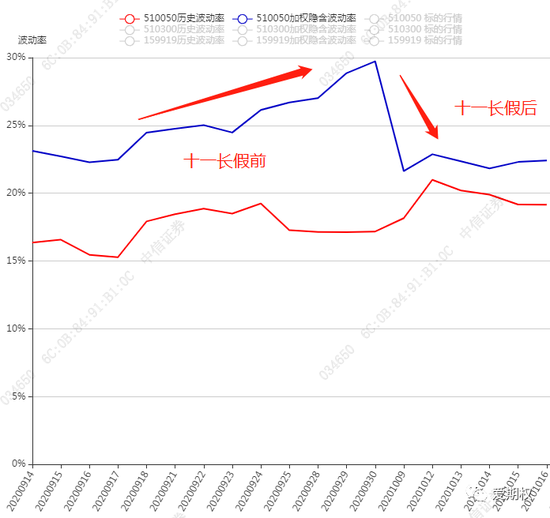

丨关注期权的节日效应

还有不到一周即将迎来春节长假。历史数据表明,在历次长假前后,隐含波动率都会呈现出一定的规律性变化,这种规律性变化可以称之为“节日效应”。

具体是什么样的规律?长假前期权隐含波动率往往缓步上升,长假后的第一个交易日,若标的平稳开盘,隐含波动率日内将迅速下降;若大幅跳开,隐含波动率也会立刻随之跳升,随后也将迅速下降。

以今年十一长假为例:十一假期前五天,50ETF期权加权隐含波动率24.47%,假期前最后一天上升至29.73%;长假后第一个交易日,下降至21.64%,且在开盘后半小时下降幅度最大。

今日在标的未出现较大变化的情况下,隐含波动率上升超过1个百分点,这与期权的节日效应就有一定的关系。

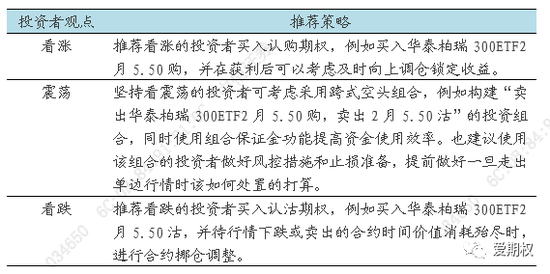

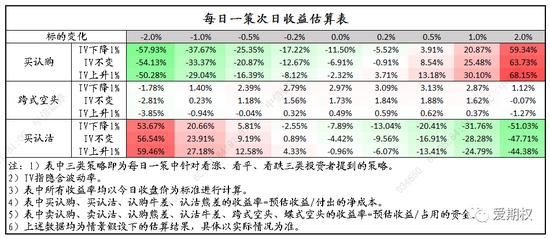

—每日一策—

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国