原标题:【金研•深度】利率债收益率曲线平坦化上行——1月债券市场回顾

来源:金融街廿五

作者:郑葵方、李思琪,建行金融市场部

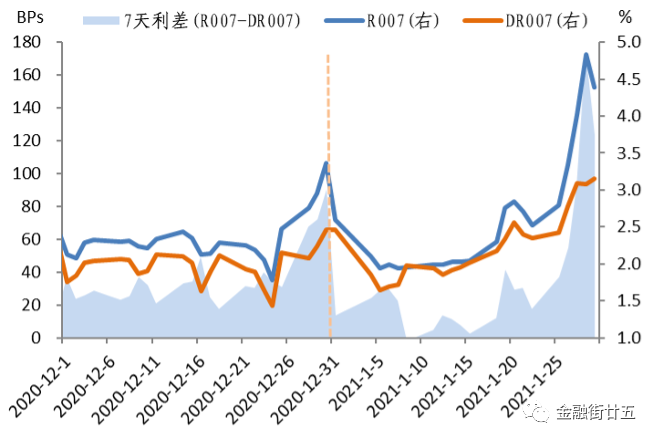

(一)资金利率月度均值大幅上行

1月,银行间隔夜回购利率中枢较去年12月大幅上行111BPs至2.25%,7天回购利率R007中枢上行28BPs至2.62%;存款类机构的隔夜和7天回购利率中枢分别上行86BPs、26BPs至1.90%、2.25%。

图1:DR007和R007走势

数据来源:Wind资讯,中国建设银行金融市场部。

从月内走势看,资金利率呈先下后上态势。月初,市场资金需求少,且银行类机构融出资金增多,央行大额净回笼无碍资金面宽松,资金利率大幅回落,7天回购利率月内最低在1月5日降至1.94%。后随着缴税、基金申购的影响,以及央行1月15日减量续作5000亿元MLF,考虑TMLF后当月MLF净回笼405亿元,1月最后一周公开市场从此前的净投放转向大额净回笼5705亿元,货币政策收紧预期升温,加之春节临近,机构融出心态谨慎,银行间市场资金面趋紧,7天回购利率大幅上行,于1月27日升破4%关口,28日升至月内高点4.83%,创2018年12月以来新高;隔夜回购利率1月29日升至6.59%,为2013年6月25日以来高位。

(二)利率债收益率曲线平坦化上行

利率债收益率曲线平坦化上行。截至1月末,国债收益率1年期较去年12月末上行21BPs,上行幅度相对较大,其次是3-5年期上行5-7BPs,7-10年期上行1-4BPs。口农债1-3年期上行21-22BPs,5-7年期上行10-15BPs,10年期上行6BPs;国开债1年期大幅上行29BPs,3-5年期上行14-19BPs,7-10年期上行6BPs。整体上,国债的表现相对好于政策债。

图2:1月国债收益率走势

图3:1月国债收益率变动

图4:1月口农债收益率变动

图4:1月口农债收益率变动图5:1月国开债收益率变动

数据来源:Wind资讯,中国建设银行金融市场部。

从月度走势看,1月利率债收益率先抑后扬。月初,资金面宽松,机构配置需求旺盛,加之央行货币政策委员会四季度例会强调了政策“稳字当头,不急转弯”,市场宽松预期强化,一级市场利率债中标收益率低于中债估值,带动二级市场债券收益率下行,10年期国债收益率月内最低在1月14日下行至3.11%,1年期国债在13日最低下行至2.29%。此后,央行1月15日缩量续作MLF,释放中性的政策信号,央行公开市场由大额净投放转向大额净回笼,央行货币政策委员马骏也提及货币政策应适度转向,加剧市场对货币收紧的担忧,叠加资金面紧张超出预期,债券收益率明显反弹。短债收益率由于前期下行幅度较大,后期反弹的幅度也明显大于长债,1月28日1年期国债收益率升至月内高点2.70%,较月内低点大幅上行39BPs,10年期国债升至月内高点3.20%,仅较月内低点上行8BPs。

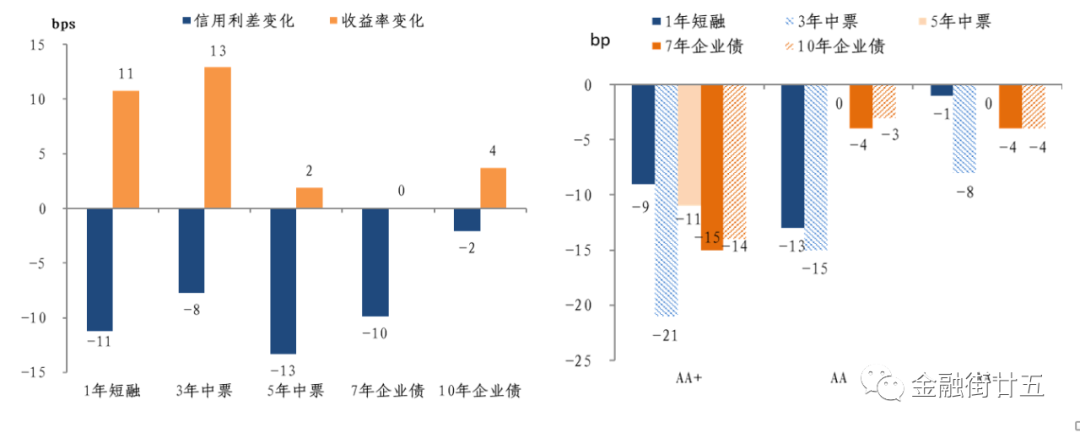

(三)信用利差收窄,等级利差多收窄

高等级信用债收益率多上行。截至1月末,高等级AAA信用债1年、3年、5年、10年期收益率分别较去年末上行11BPs、13BPs、2BPs、4BPs,7年期持平。信用利差收窄。截至1月末,AAA级1年、3年、5年、7年和10年期收益率分别较去年末收窄11BPs、8BPs、13BPs、10BPs和2BPs。1月上旬资金面整体宽松,无风险利率下行,叠加机构建仓,信用债二级市场需求旺盛。中下旬资金面大幅收紧,利率债收益率明显上行,各期限信用债收益率上行幅度小于同期限利率债,信用利差被动收窄。

图6:2021年1月较去年末AAA级信用利差和收益率变化

图7:2021年1月较去年末等级利差变化

等级利差多收窄。以AA级为例,截至1月末,1年、3年、7年、10年期等级利差分别收窄13BPs、15BPs、4BPs、3BPs,5年期持平。从评级角度看,AA+级等级利差收窄幅度更大,而AA-级等级利差收窄幅度小。从期限角度看,短期限的利差收窄幅度更大,中长期品种的利差收窄幅度小,说明去年末的信用违约事件余波未平,市场风险偏好整体较低,投资者对信用下沉和拉长久期的策略较为谨慎。

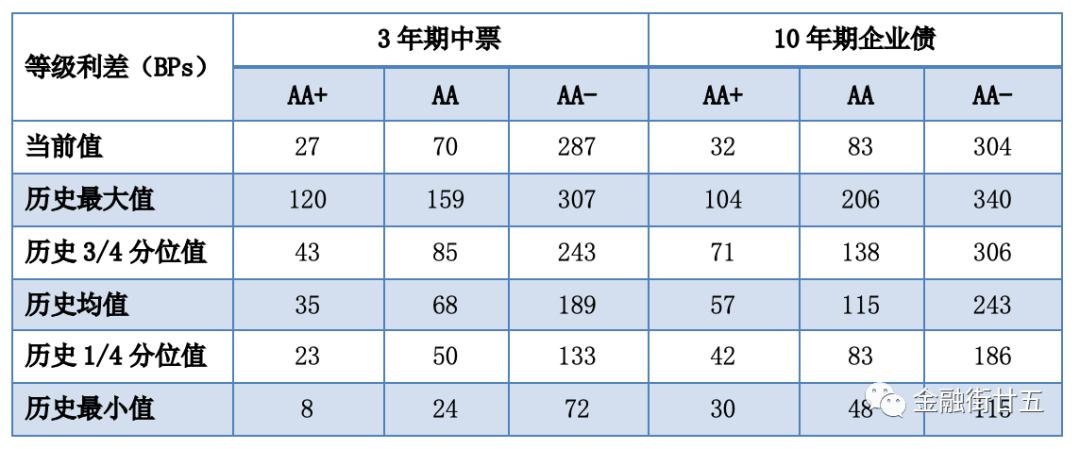

目前AA+级、AA级的等级利差已降至历史均值水平以下,信用利差补偿不足。低等级的利差保护空间较大,短久期的AA-级等级利差已经超过历史3/4分位数。

表1:等级利差与历史水平比较

数据来源:Wind资讯,中国建设银行金融市场部

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国