炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:南下香江易,以少胜多难(开源策略)

来源:一凌策略研究

文:开源策略团队

【报告导读】2020年12月下旬以来南下资金加速流入港股,但实际上,当下港股可能并不便宜,对于港股“原住民”来说,当下港股继续上行可能缺乏潜在价值认同。当下南下资金涌入港股如果要“重夺定价权”,需要面对当下数倍于自身持仓且观点有所分歧的海外机构投资者。值得投资者重视的是,在南下资金冲向港股的同时,A股内的金融地产板块却在被北上资金悄然增持。

Summary

摘要

1南下夺取“定价权”之辩

2020年12月下旬以来,南下资金持续买入港股,近期有所加速,南下持有港股市值占比在逐步提升。部分投资者认为南下加速流入将夺取对港股的“定价权”,港股也将迎来“牛市”。实际上,从风险溢价角度看,当下港股可能并不便宜,对于港股“原住民”来说,当下港股继续上行可能缺乏潜在价值认同。即使内资“挥师”南下,也可能面临对手盘的潜在“抛售”压力和丰富融券资源下的做空力量。评估对手盘资金实力成为夺取定价权口号下更需要面对的现实问题。

2南下资金拆解:险资占比高,负债端驱动的公募基金是边际力量

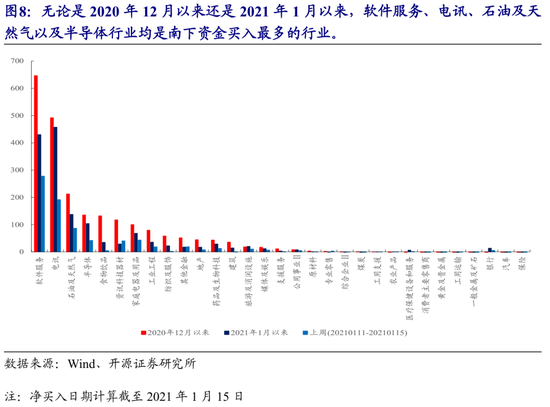

当下南下资金持有市值占港股比重较低,约占4.84%。结构上,从存量来看保险资金仍是主要力量。但多种迹象表明公募基金成为了近期的边际力量:潜在能投资港股的基金数量的提升以及居民对港股相关基金的申购行为为本轮公募南下提供了“弹药”,这成为本轮公募南下的重要助推力量。由于南下资金的结构实时数据不可得,我们从另一视角也可以得出上述推论:在软件服务、电讯、石油及天然气以及半导体行业是本轮南下资金净买入最多的行业,其中高景气资产偏多并与此前买入风格不同,公募资金改善自身组合的需求成为了较为明显的边际力量。

3分歧之下,南下资金以少胜多难

当下对于整个港股市场持仓,双方力量较为悬殊,南下持仓约2.45万亿港币,经法人股调整后的原有境外资金持仓约12.75万亿港币。按照在A股和港股同时上市和港股独有的资产进行分类来看,两类资金已经出现分歧。第一,对于同时在两地上市的“替代性”港股通标的,2020年以来南下资金往往倾向于在AH溢价走阔时买入相关港股的金融或周期,近期随着AH溢价走低,南下净买入相关港股的力度边际减弱,买入风格更偏向于成长;外资行为与AH溢价关联较弱,近期外资配置/交易盘均选择加仓A股和港股的金融周期板块且更偏好A股,这实际上与南下形成了分歧。第二,对于未在A股上市“互补性”港股通标的,南下与外资配置盘同样存在较大分歧,当下被南下资金追逐的境外核心资产已经开始遭到外资的减持,这可能会成为南下夺取“定价权”需要面对的重要对手盘。

4“定价权”难夺,低估值在身边

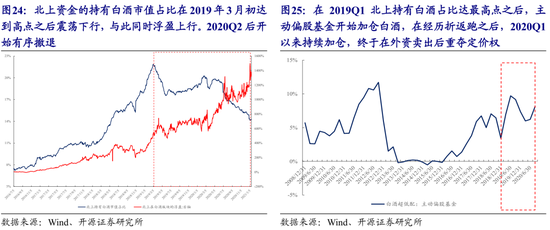

当下,以腾讯为代表的几家境外核心资产被主要托管于汇丰银行、摩根大通以及渣打银行的投资者持有了主要股份(以进行法人股调整),规模普遍是南下资金持仓的4-5倍。而托管于上述机构背后资金曾以“北上”形式与A股投资者在A股市场进行了定价权的争夺:上述北上资金从境内公募基金低配白酒开始买入,对白酒的持有占比不断提升并在2019年3月初达到高点,最终北上资金掌握了白酒板块“定价权”,并对国内机构投资逻辑产生了深远影响。2020Q3前后北上资金开始明显减持白酒,主动偏股基金则受“价值认同”与规模扩张影响不断加仓白酒,最终重夺定价权。北上资金在白酒板块的整体浮盈震荡上行,并做到了有序撤退。对于当下而言,南下资金涌入港股如果要“重夺定价权”,需要面对当下数倍于自身持仓且观点有所分歧的海外机构投资者。值得投资者重视的是,在南下资金冲向港股的同时,A股内的金融地产板块却在被北上资金悄然增持。

风险提示:测算误差;经济复苏不及预期;流动性超预期宽松

报告正文

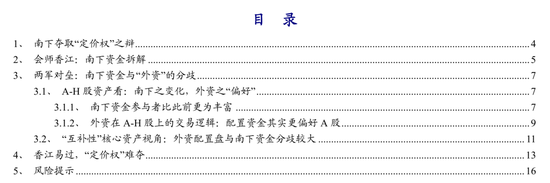

1. 南下夺取“定价权”之辩

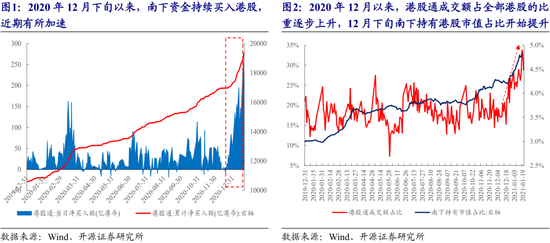

2020年12月下旬以来,南下资金持续买入港股,近期有所加速,随之而来的是南下资金持有港股市值的占比在逐步提升。部分投资者认为港股被低估,南下加速流入将夺取对港股的“定价权”,港股也将迎来“牛市”。实际上,当下港股相较于其历史而言并不便宜。从风险溢价角度看,无论是采用10Y国债收益率还是10Y美债到期收益率计算,恒生指数风险溢价处于均处于历史低位,这意味对于港股本身而言,当下可能并不便宜。那么这意味着,对于港股“原住民”来说,对于当下港股继续上行的价值认同可能偏弱。内资“挥师”南下,可能面临来自对手盘的潜在“抛售”压力。南下资金是否有足够力量,去接纳对手盘的筹码和应付港股充足的融券资源下的做空力量,是我们需要考虑的问题。其中结构性机会的挖掘比起亢奋的“定价权”之争,应该是更为务实的。

2. “会师”香江:南下资金拆解

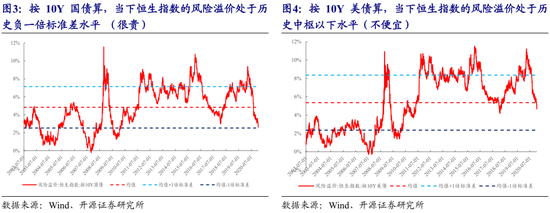

险资、公募基金以及个人投资者是港股通的主要参与者。2019年以来南下资金持有港股规模及市值占比逐步上升,截至2020Q4,南下资金持有市值占港股比重大约为4.42%,整体占比较低。值得一提的是,截至2020Q3南下资金中公募基金占比较低,这意味着当下南下存量资金结构中可能仍以险资为主。

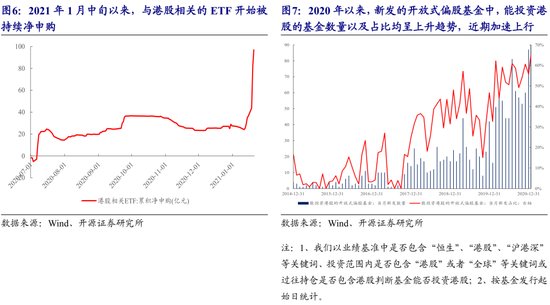

对于公募基金而言,潜在能投资港股的基金数量的提升以及居民对港股相关基金的申购行为为本轮公募南下提供了“弹药”。2020年以来,新发的开放式偏股基金中,能投资港股的基金数量以及占比均呈上升趋势,近期加速上行,且自2021年1月中旬以来,与港股相关的ETF开始被持续净申购,这成为本轮公募南下的重要助推力量。

我们在2021年度“新共识”系列的第二篇《机构配置的变局时刻》中提到,对于险资而言,在当下面临“还旧账”时期,寻找高景气,提升 ROE是其配置的最优解。而软件服务、电讯、石油及天然气以及半导体行业是本轮南下资金净买入最多的行业,高景气类资产偏多,这意味着:本轮南下的力量可能是改善自身组合的险资与公募资金共同作用的结果。

不过需要提醒部分投资者按照50%持有港股比例上限去估计公募新发基金对于港股增配的增量资金可能存在问题:现实情况是研究和投资框架是否可以匹配;其次是我们发现大量新发基金中选用恒生指数作为基准的权重一般不高于20%。因此过于乐观的估计都可能存在高估。

3. 两军“对垒”:南下资金与“外资”的分歧

港股通标的可分为同时在两地上市的标的和仅在港股上市的标的。这对于投资者而言,可能存在替代和互补两种不同的效应:同时在A股和港股上市的标的由于具备相同的基本面使得该类资产具有一定的“替代性”,而仅在港股上市的标的则由于A股可能缺少相关标的而更有“互补性”。投资者在这两类资产上的决策行为也会因此存在差异,这也是本节的主要研究视角。

3.1、A-H股资产看:南下之变化,外资之“偏好”

3.1.1、南下资金参与者比此前更为丰富

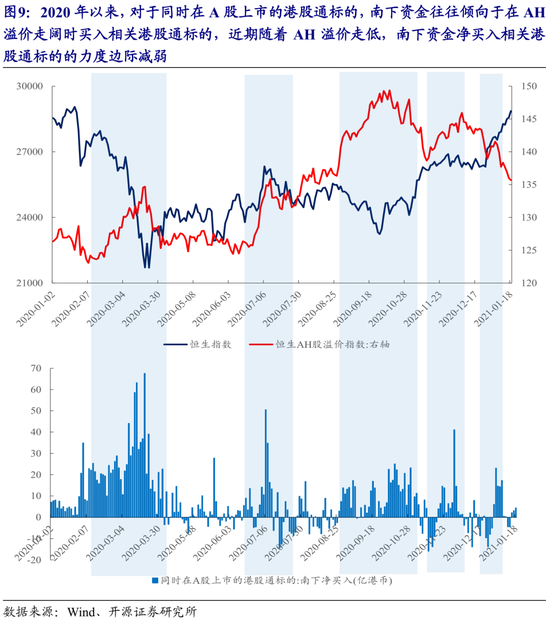

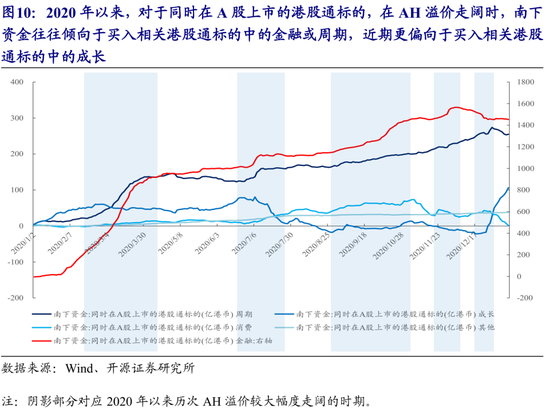

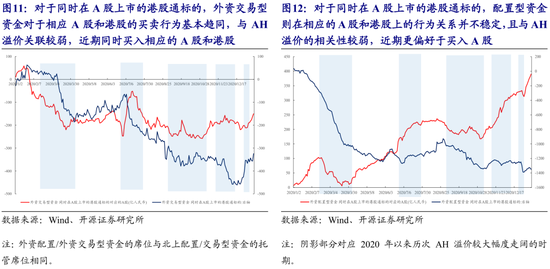

对于同时在A股和港股上市的具有“替代性”的港股通标的,2020年以来南下资金往往倾向于在AH溢价走阔时买入相关港股通标的,即南下资金对同时在A股和港股上市的港股通标的会有性价比的考量,具体来看,南下资金在AH溢价走阔时期往往倾向于买入相关港股通标的中的金融或者周期,更多呈现“类债”属性配置,有很强的保险资金的交易风格。

近期随着AH溢价走低,南下资金净买入相关港股通标的的力度边际减弱,买入风格更偏向于买入相关港股通标的中的成长板块。这意味着,估值对于当下南下资金而言可能并非持续买入港股的核心缘由,这和传统的以保险为代表的南下投资者风格不一致,新的参与者可能加入了南下的队伍。

3.1.2、外资在A-H股上的交易逻辑:配置资金其实更偏好A股

换个视角看,对于同时在A股上市的港股通标的,外资交易型资金对于相关A股和港股通标的的买入行为基本趋同,与AH溢价关联较弱;而配置型资金则在相应的A股和港股通标的上的行为关系并不稳定,且与AH溢价的相关性较弱。对于近期而言,外资交易型资金同时净买入相关A股和港股通标的,而配置型资金更偏好于A股。

从风格来看,对于同时在A股和港股上市的具有“替代”性质的港股通标的,无论是外资配置型资金还是交易型资金的行为均与AH溢价关联不大,近期两类投资者均选择加仓相应A股和港股通标的中的金融周期板块且更偏好A股,这与实际上与南下资金形成了分歧。

3.2、“互补性”核心资产视角:外资配置盘与南下资金分歧较大

港股存在有A股未上市和缺乏的板块的核心资产是当下配置港股的另一重要理由。我们将从这一领域继续挖掘内外资态度的差异。

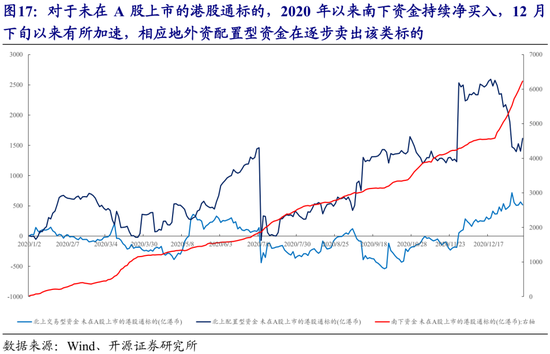

对于未在A股上市的具有“互补性”的港股通标的,2020年以来南下资金持续净买入,12月下旬以来有所加速,虽然外资交易型资金仍在缓慢流入,但相应地外资配置型资金已经在逐步卖出该类标的。即整体上看,对于该类未在A股上市的“互补性”资产,南下资金与外资配置型资金同样存在较大分歧。

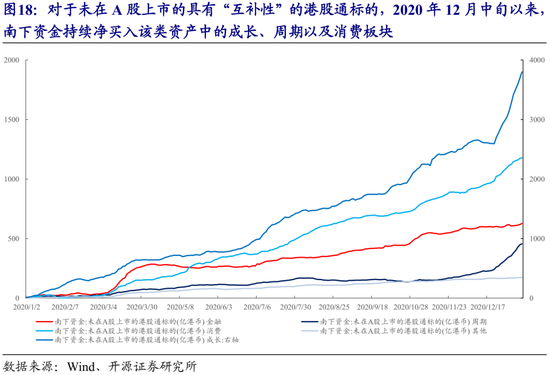

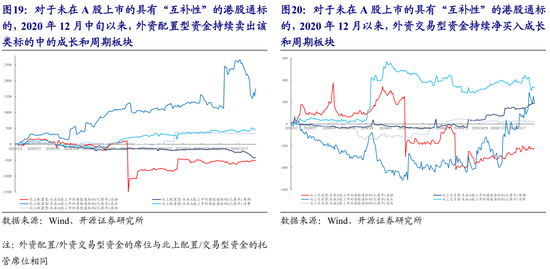

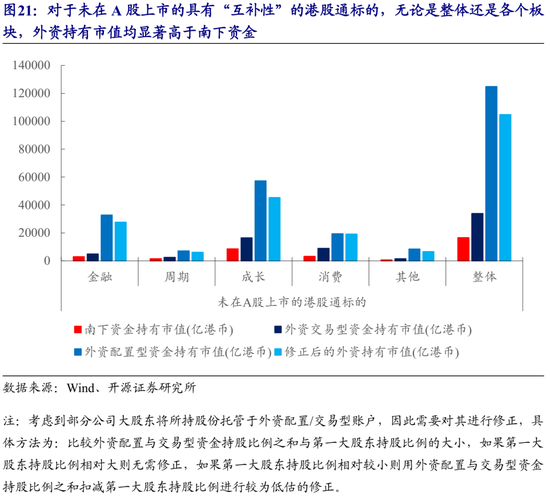

分风格来看,对于未在A股上市的具有“互补性”的港股通标的,南下资金和交易型资金均持续净买入相关资产中的成长和周期板块,而外资配置型资金持续卖出该类标的中的成长和周期板块,这意味着,在风格配置型外资配置型资金与南下同样存在较大分歧。从持仓市值来看,对于未在A股上市的具有“互补性”的港股通标的,无论是整体还是各个板块,外资持有市值均显著高于南下资金。整体来看,南下资金/外资配置型资金/外资交易型资金/修正后的外资持有市值分别为16589.5亿港币/124780.02亿港币/33847.83亿港币/104691.44亿港币;对于成长板块,南下资金/外资配置型资金/外资交易型资金/修正后的外资持有市值分别为8458.61亿港币/57266.77亿港币/16370.09亿港币/45315.07亿港币,外资持有规模明显高于南下资金。这意味着,外资配置型资金与南下资金在风格配置上的分歧可能会成为制约南下夺取“定价权”的重要力量.

4. 香江易过,“定价权”难夺

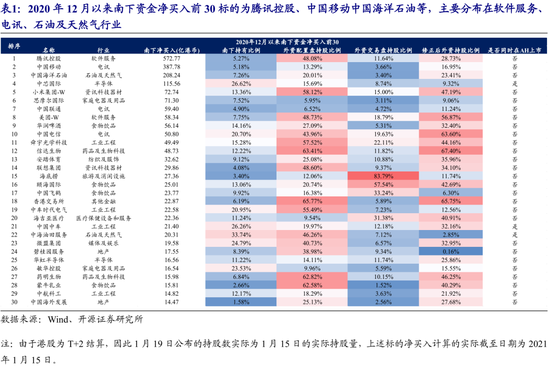

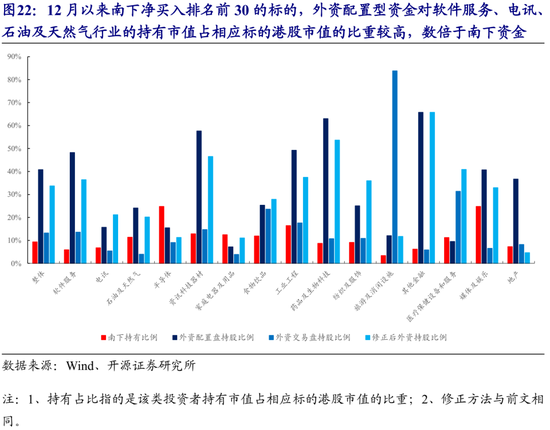

12月以来,南下资金净买入前30标的为腾讯控股、中国移动以及中国海洋石油等,主要分布在软件服务、电讯、石油及天然气行业和半导体行业,值得一提的是,外资配置型资金(托管于汇丰银行、摩根大通以及渣打银行)对上述行业的持有市值占相应标的港股市值的比重较高,规模数倍于南下资金的持有市值。截至2021年1月15日的实际持仓数据,南下资金持有上述标的市值占比约为9.38%,相对应的是外资配置盘/交易盘分别持有40.80%以及13.22%。

考虑到部分公司大股东可能将所持股份托管于外资配置/交易型账户,因此需要对其进行修正,具体方法为:比较外资配置与交易型资金持股比例之和与第一大股东持股比例的大小,如果第一大股东持股比例相对大则无需修正,如果第一大股东持股比例相对较小则用外资配置与交易型资金持股比例之和扣减第一大股东持股比例进行修正。这一方法可能会导致修正后的外资持股比例比实际值低,即便如此,无论是对于整体,还是近期主要买入的行业,外资持股比例仍数倍于南下资金。

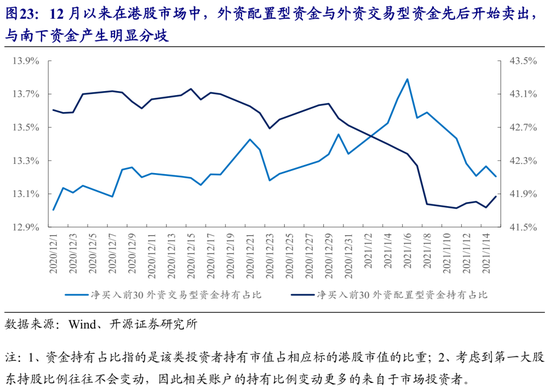

而自12月以来,外资配置型资金持有南下净买入前30标的市值占比震荡下降,外资交易型资金持有占比则先升后降,整体均与南下资金出现分歧,明显减仓南下资金加仓标的。即南下资金和外资在净买入前30标的上出现了分歧,特别是南下资金与外资配置型资金。这与我们前文中计算得到的结果是一致的:无论是整体行为、还是风格配置抑或是对于南下净买入规模前30的组合,外资配置型资金与南下资金均存在明显的分歧。对于南下资金而言,短期内与体量较大的外资配置型资金争夺港股“定价权”可能存在较大难度。

所谓“定价权”的争夺在A股市场的白酒板块已有先例。主要同样托管于上述机构(汇丰银行、摩根大通以及渣打银行等席位)的北上资金对白酒的持有占比在2019年3月初达到高点,期间国内机构投资者的持仓比例从低位上行并不断反复,最终北上资金掌握了白酒板块“定价权”。往后看:2020Q3前后北上资金开始明显减持白酒,主动偏股基金则在白酒板块不断加仓,最终重夺定价权。当然代价就是:北上资金在白酒板块的整体浮盈震荡上行,并做到了有序撤退。对于当下而言,南下资金涌入港股如果要“重夺定价权”,需要面对当下数倍于自身持仓且观点有所分歧的海外机构投资者。“重夺定价权”需要准备更充足的弹药接过分歧者手中的筹码,让他们获利离场。相对于“定价权”的宏大追求,而更聪明的做法,或许是寻找对手盘优势较弱的板块,进行基于基本面的价值发现。

5. 风险提示

测算误差;经济复苏不及预期;流动性超预期宽松。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国