来源:期权策略

原标题:全市场飘红,期权市场情绪稍偏乐观

从三大期指当月合约一小时K线图来看,整体出现反弹走势,MACD绿柱缩窄。KDJ指标再度金叉。布林通道开口走平,K线沿回到中轨处运行,震荡格局明显。

IF主力合约IF2102支撑位5464和5480点,阻力位5552和5536点;IH主力合约IH2102支撑位3822和3833点,阻力位3883和3872点;IC主力合约IC2102支撑位6391和6410点,阻力位6494和6474点。

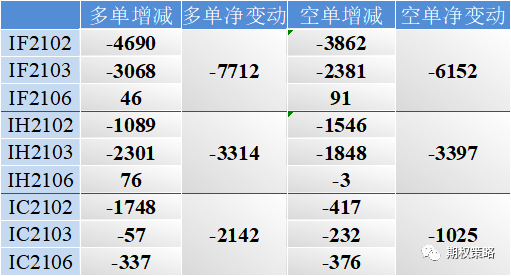

前20大席位期指持仓变动

昨日市场在经济数据好于预期等因素带动下反弹。近期行情特点出现风格扩散现象,题材股较为活跃。此外资金青睐港股态势明显,南向资金净买入超200亿港元,创港股通开通以来之最。周一新基金发行再出现爆款,流动性对股指支撑依然较强。隔夜美股休市,欧股涨跌不一。大市来看期指依然处于区间震荡走势当中,操作上区间思路或多单高平低补,注意止盈止损。

二、ETF期权观点及策略:

周一两市低开小幅跳水后快速拉升,沪指收涨0.84%,创业板大涨1.92%,北向资金净流入16亿。银行继续走强,茅台收跌0.91%,带动50ETF收涨0.84%,300ETF收涨1.08%。

从波动率来看,标的与隐波齐涨,沪市50ETF波指收涨至19.93%,300ETF波指收涨至20.09%。沪市50ETF1月认购隐波基本收平,认沽隐波小涨,平值处认购隐波再次低于认沽,波动率微笑两端平稳。标的反弹后,期权市场谨慎情绪略有升温,但整体仍偏乐观。

操作上,继续持有30%仓位2月3600认沽义务仓未动。观点不变,抱团股瓦解,但银行板块估值、业绩支撑较强,50ETF权重板块分化,预计短期将转为震荡走势,可逢标的回调加仓认沽义务仓。继续关注茅台及大金融板块动向。

三、期权波动率及持仓:

周一50ETF期权认沽认购成交量比65.92%,期权市场情绪维持较为乐观。从期权持仓变化来看,认购看不涨持仓减少,认沽看不跌持仓增加,期权市场预期偏强。

从2月持仓变化来看,认购在4100处增仓最大,认沽3700处增仓最大,50ETF压力有上移迹象。

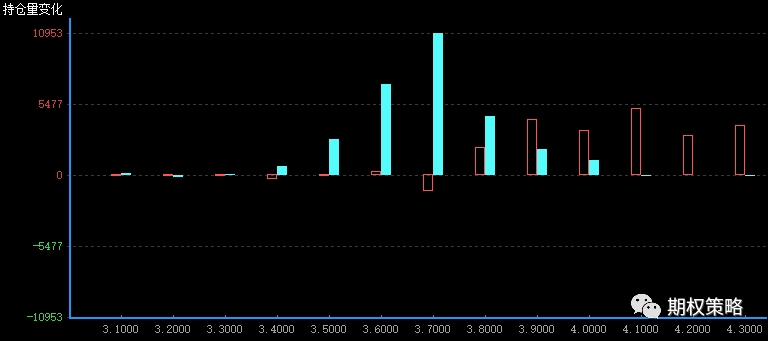

沪市300ETF1月期权持仓量变化(红柱认购)

从1月持仓分布来看,仍是认购在4000处持仓最大,认沽在3700处持仓最大,50ETF支撑压力不变。

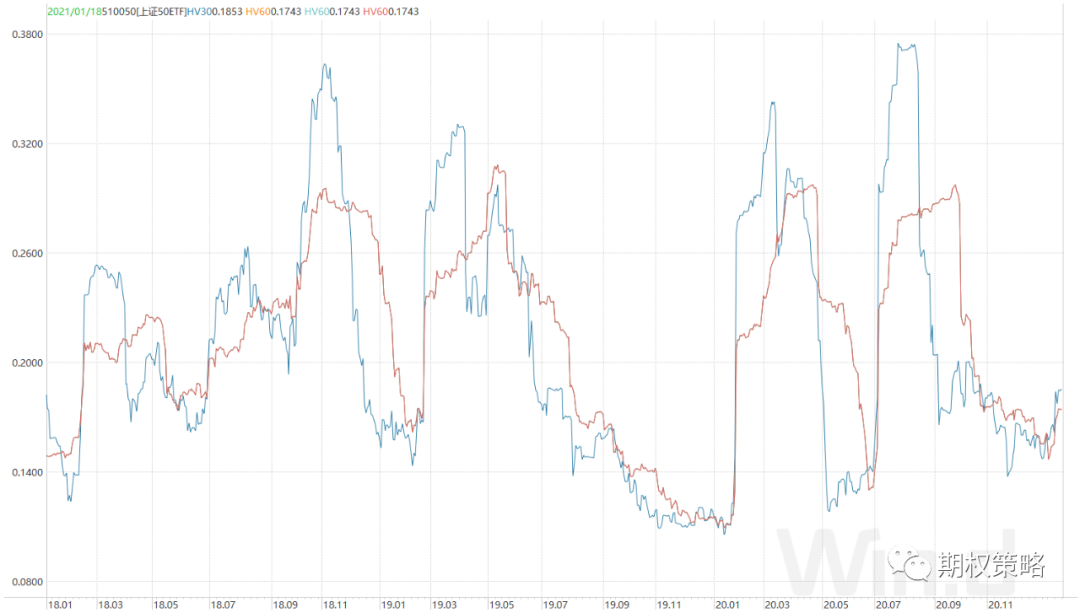

从标的波动率来看,沪市50ETF30日历史波动率微涨至18.53%,60日历史波动率走平至17.43%,仍处于近三年偏低位置。标的与隐波齐涨,沪市50ETF波指收涨至19.93%,300ETF波指收涨至20.09%。沪市50ETF2月平值认购隐波收至19.59%,认沽隐波收至21.11%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周一成交3183680张,其中认购成交1918792张,认沽成交1264888张,认沽认购比65.92%。总持仓3249359张,认购持仓1609877张,认沽持仓1639482张。认购持仓较前一日减少28446张,同比减少1.74%;认沽持仓较前一日增加30778张,同比增加1.91%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国