生益电子:首家“A拆A”上市公司,“科创”含量明显不足

来源:市值风云

作者" 春晓

流程编辑 |小白

“

由于是分拆上市,生益科技本身没有实控人,生益电子也同样没有实控人,这样的局面能维持公司长久发展吗?

”

自2019年12月13日,证监会发布《上市公司分拆所属子公司境内上市试点若干规定》后,当前提出分拆上市意向的A股公司已有60家,其中,市值超过千亿的有海康威视、比亚迪、长春高新、片仔癀、歌尔股份、中国中铁等。

1月5日,证监会同意生益电子科创板IPO注册,为沪市首家主板分拆至科创板上市成功的公司,也是全市场“A拆A”进展最快的案例。

其实,生益电子并不陌生,风云君在2019年发布了《好公司爱分红!A股分红榜前100的生益科技:5G概念股价翻三倍,研发数据存瑕疵|独立研报》对生益科技进行了详尽的研究,如今子公司生益电子登上科创板,让我们看看这家公司的质地。

一、客户很集中,华为是第一大客户

生益电子主营为印制电路板(PCB)的研发、生产和销售。

生益电子1985年成立,生益科技持有生益电子上市前股权的78.67%,东莞市国宏投资有限公司持股9.71%,剩余股权为员工持股平台,股权结构较为清晰。由于生益科技股权较为分散,无实际控制人。

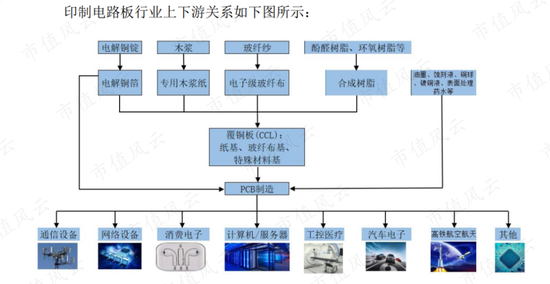

1、身处PCB行业,下游应用广泛

PCB是电子元器件的支撑体和电气连接的载体,PCB作为电子产品生产制造的关键环节,上游主要是覆铜板、铜箔行业,下游主要是通信设备、网络设备、计算机服务器、消费电子、工业控制、医疗、汽车电子、航空航天等行业。

PCB行业在全球电子元件细分产业中产值占比第一,约四分之一左右,产品逐步向高密度、小孔径、大容量、轻薄化的方向发展。物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向。

目前中国是全球最大的PCB产品生产国,但是技术水平仍与欧美、日本等存在差距。

2、5G成为营收增长点

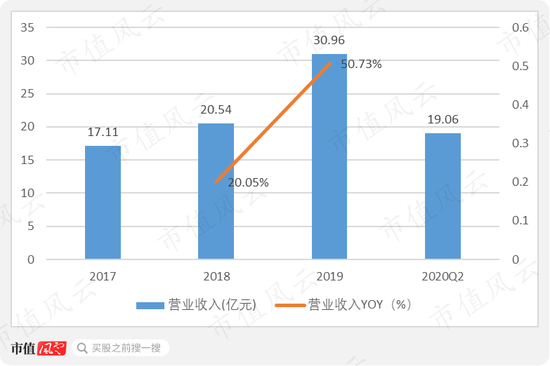

先来看生益电子营收的表现。生益电子营收在2019年上升至30.96亿元,营收YOY为50.37%,营收增长速度快于2018年的20.05%。

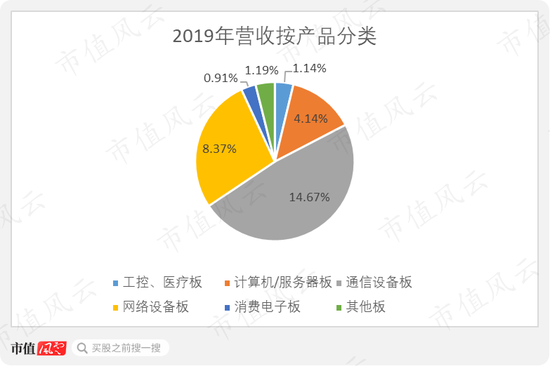

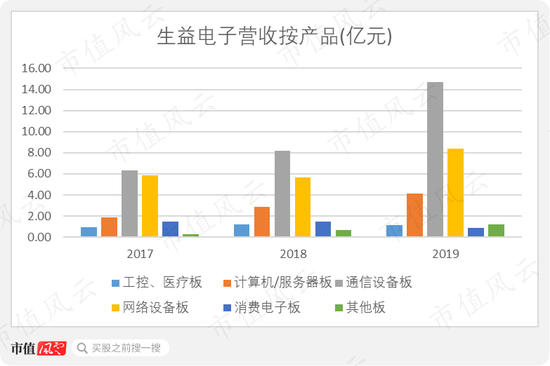

营收按下游具体应用产品划分主要包括:通讯设备板、网络设备板和计算机与服务器板。

随着5G的大规模建设,通信设备板迅速成为营收的主要来源,2019年营收增速为78.68%。网络设备板作为营收的第二大组成部分,2019年营收8.37亿元,营收增速为47.88%。计算机与服务器板2019年营收达到4.14亿元,增速为42.76%。

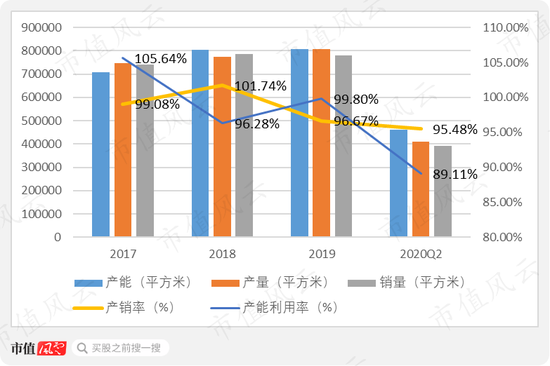

2017年-2019年生益电子产能、产量稳定在80万平方米,产销率略有下降,2020年二季度产销率达95.48%。受新冠疫情的影响,产能利用率下降至89.11%。

2019年,在销量略低于2018年情况下,营收增长50.73%,主要是2019年通讯设备板单价为4500.67元/平方米,比上年上涨了67.31%。

由于2019年通信设备板中5G产品销售收入大幅增加,该类产品采用高频、高速覆铜板,且有超大尺寸等特殊设计,高于通信设备板的平均单价和毛利率。

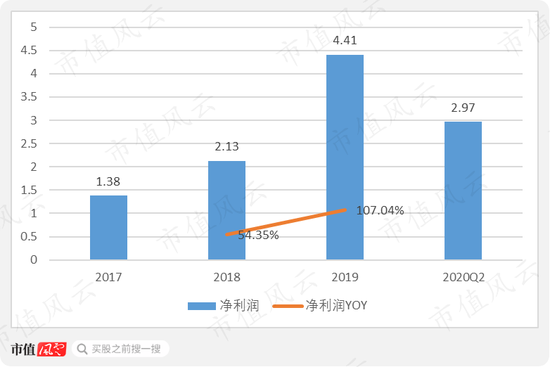

2019年净利润为4.41亿,增速为107.04%,高于2018年增速54.35%。

3、华为是第一大客户,下游议价能力不强

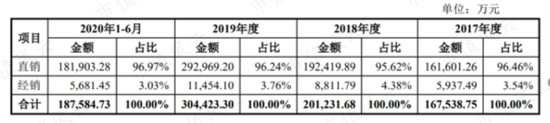

(1)直销为主,前五大客户较为集中

作为电子产品生产制造的关键环节,PCB 行业的产品与技术需不断满足下游电子产品的需求与变化。这一特点决定了其销售模式是以直接面向客户的直销方式为主,少量经销为辅。

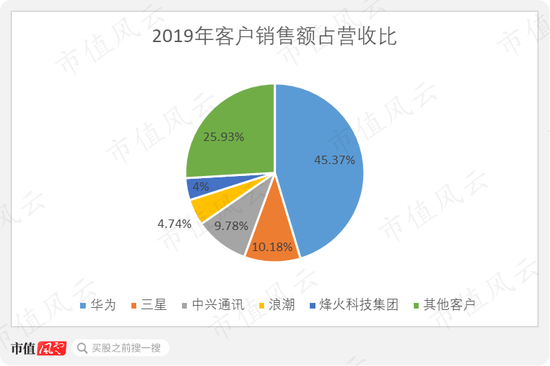

前五大客户较为稳定且集中,主要为华为、中兴通讯、三星等知名厂商,为其提供通信设备、网络设备。

2019年前五大客户的销售金额合计占总营收的74.07%,其中华为是第一大客户,营收占比45.37%。三星、中兴通讯、浪潮和烽火科技集团分别占比10.18%、9.78%、4.74%和4%。

(2)议价能力弱,应收余额较大

与大客户合作相应的弊端是:对下游议价能力较弱、毛利率较低、应收账款周转天数较长。

生益电子下游对应华为、三星、中兴通讯、浪潮等大客户,截至2020年第二季度,应收账款(包含应收票据以及应收款项融资)12.32亿,占流动资产的56.31%。

但好在计提的信用减值损失并不大,回款情况较好,说明下游客户信用较好。

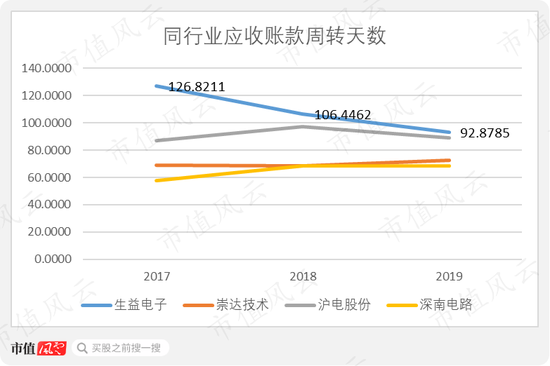

生益电子在同行业中应收账款周转周期较长,对下游客户议价能力相对较弱,2019年生益电子的应收账款周转天数达到92.88天,整体高于同行业公司。

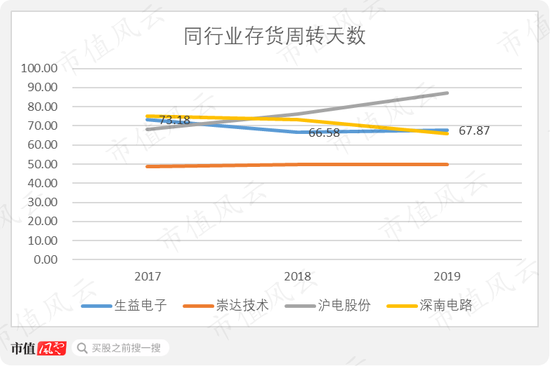

生益电子存货账面金额也逐年上升,截至2020年第二季度,存货账面价值7亿,占流动资产的32%,对应计提存货跌价准备0.25亿。存货周转天数处于行业中游,2019年存货周转天数达67.87天。

4、覆铜板为主要原材料,母公司是第二大供应商

覆铜板作为直接材料是营业成本的主要构成,截至2020年中报,采购覆铜板的金额占主营业务成本的43.59%。覆铜板的主要原材料是铜制品,因此主营成本也会受铜价波动的影响。

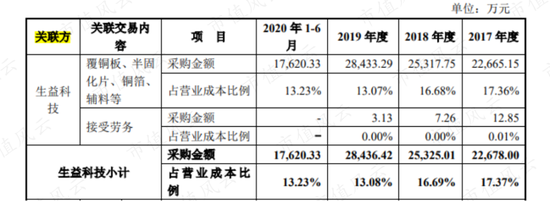

生益科技作为生益电子的母公司,主营覆铜板的制造与销售,是其主要供应商。2019年,生益电子向生益科技采购2.84亿元,占营业成本的13.08%。

截至2020年中报,生益科技是生益电子的第二大供应商,仅次于松下电子。

覆铜板的主要供应商除了松下电子、生益科技还有台燿科技(中山)有限公司、东莞联茂电子科技有限公司和罗杰斯科技(苏州)有限公司等。

二、行业竞争激烈净利率低,“科创”含量不高

1、行业净利率较低,竞争激烈

根据中国印刷电路行业协会(CPCA)统计,2012-2017年国内营收前十的综合PCB企业市场份额从27.18%提升至33.59%,内资PCB企业市场份额也从11.15%升至14.82%。

但是,2019年生益电子的全球市场占有率为0.44%,可见PCB行业市场份额虽有提升,竞争仍激烈。

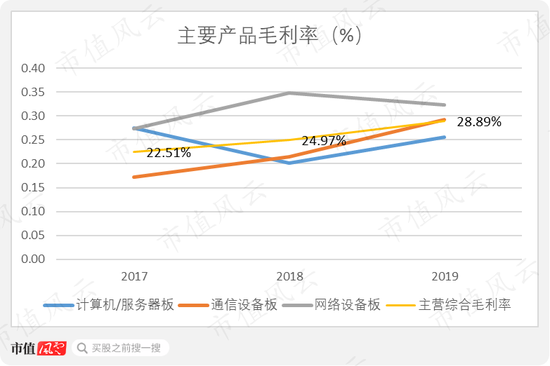

通信设备板毛利率由2018年的21%上升至29%,网络设备板毛利率为32%,超过综合毛利率,计算机服务器板的毛利率2019年为26%,略低于综合毛利率。

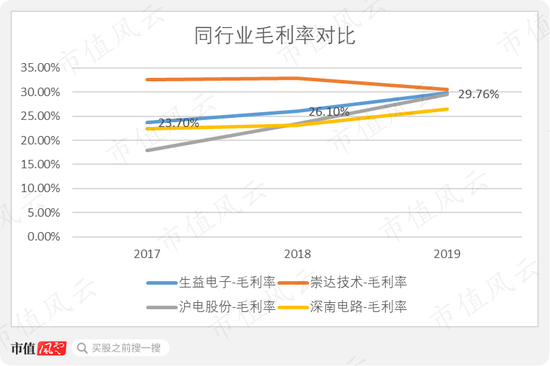

与同行业对比,生益电子的毛利率处于中游,2019年基本集中在30%附近。

通过毛利率的比较可以看出,PCB行业净利率不高,在毛利率较为接近的前提下,考验的是市场占有率、成本控制能力及营运能力。

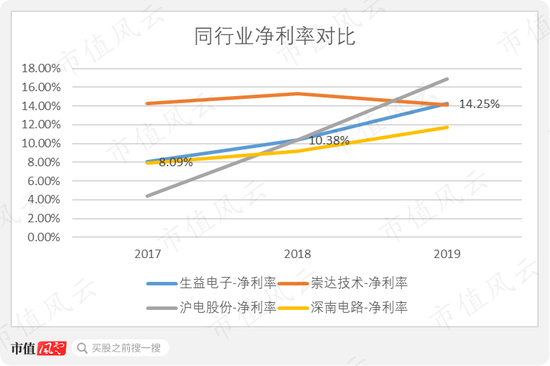

2017至2019年,生益电子的净利率逐年上升,由2018年的10.38%上升至2019年的14.25%。同行中,沪电股份较为亮眼,2019年净利率16.92%。

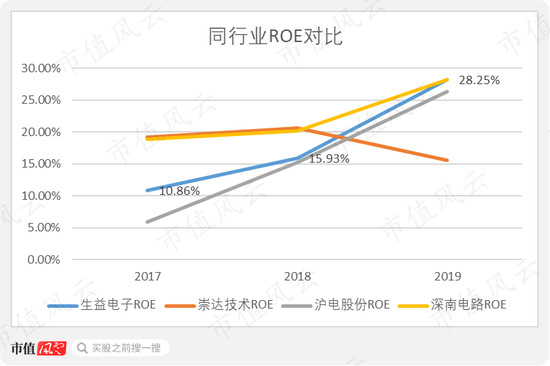

2019年生益电子ROE由15.93%上升到28.25%,主要是销售净利率的贡献,由18年的10.38%上升到19年的14.25%,说明盈利能力提升是ROE上升的主要驱动力。除崇达技术外,同行业ROE集中在28%附近。

2、从研发费用率来看,行业“科创”含量不高

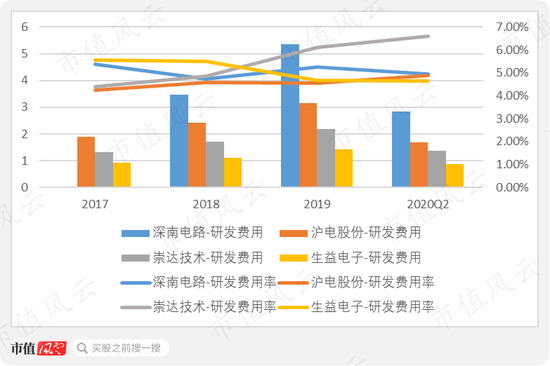

在同行业中,生益电子的研发费用相对较低,2019年研发费用投入1.42亿,占营收的4.68%。深南电路2017年12月上市,2019年研发费用高达5.37亿,占营收的5.24%。

研发费用率同行业基本稳定在4%-5%,生益电子2020年二季度研发费用率变化不大,在4.65%左右。

从募资自己的角度,生益电子拟募资39.61亿元,其中:33亿元主要用于扩建产能;4亿元用来补充营运资金;2亿用来投入研发项目。

研发投入着实不高,2个亿才占总募资的5%。看起来完全没有“科创”的样子。

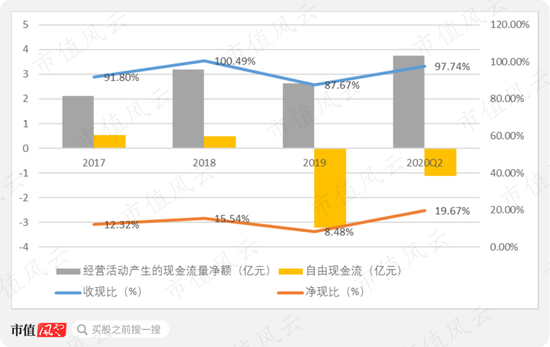

3、净现比低,自由现金流为负

再看生益电子现金流量的情况,2019年经营活动产生的现金流量净额下降、收现比、净现比都出现下降,是由于2019年5G快速发展,该部分收入占用了应收账款。

生益电子收现比在1左右,但净现比很低,自由现金流2019年为-3.21亿,2020年中报为-1.13亿。

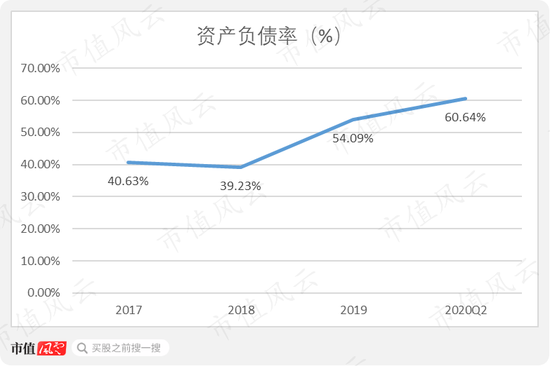

应收账款周转效率较低,自由现金流产生缺口,因此需要短期借款来补充运营资本。生益电子2020中报,短期借款10.69亿,长期借款1亿,资产负债率60.64%。

这也是募集资金4亿用来补充运营资本的原因之一。

三、结语

生益电子身处PCB行业,上游主要是覆铜板、铜箔行业,下游主要是通信设备、网络设备、计算机服务器等行业,产品应用空间还是比较大的。

生益科技作为其母公司,是第二大供应商。

客户比较集中,主要有华为、三星、浪潮等。下游议价能力较弱,自由现金流也就不咋滴。

PCB 行业集中度较低、生产厂商众多、竞争也相对激烈,只注重扩大产能,净利率较低、研发费用低于同行的生益电子会有更好的单独发展前景吗?

另外,由于是分拆上市,生益科技本身没有实控人,生益电子也同样没有实控人,这样的局面能维持公司长久发展吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国