如何理解标普信评的评级体系及信用区分度

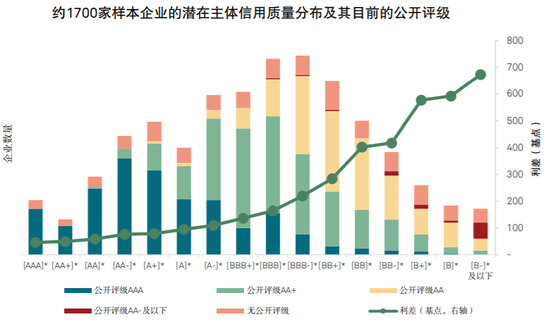

标普信评的评级体系和信用区分度引起了市场参与者的广泛关注。为了增加投资者对标普信评评级体 系的理解,提高透明度,我们展示了应用标普信评方法论、基于公开资料对中国约 1700 家工商企业 进行案头分析的分布。 下图展示了我们对约 1700 家企业潜在主体信用质量的观点,并列示了这些样本企业公开市场的获评 级别,以帮助投资者更好的理解我们的信用区分度。我们还列出了这些主体的二级市场利差,以示其 与我们有区分度的信用观点基本吻合。 本次案头分析是在 2019 年我们发布的研究结果的基础上进行的更新,增补了约 500 个主体,并基 于最新的信用指标变化对部分主体的信用观点进行了更新。本次约 1700 个主体由约 700 家城投企 业和约 1000 家产业类企业组成,这些样本企业是我们根据当前非金融发债企业的大致行业构成比例 进行的选取。

约1700家样本企业的潜在主体信用质量分布及其目前的公开评级

注:公开级别数据来自2021年1月8日的可获得数据。不同评级机构对同一主体给出的信用等级可能存在不一致,这 种情况下我们选择较低的信用等级。利差计算中无风险利率使用对应期限的国开债收益率。利差仅供参考。 *本报告中所呈现的潜在主体信用质量分布是我们根据公开信息,通过案头分析所得出对于信用质量的初步观点。标 普信评未与任何企业进行访谈或其他任何形式的互动沟通,也未通过标普信评的信用评级流程例如信用评审委员会 加以审核与处理本报告所呈现的潜在信用质量分布。本报告中表达的观点不可且不应被表述为信用评级,也不应被 视为对任何企业最终评级结果的表示。

我们通过应用标普信评的方法论和基于公开市场信息,得出了约 1700 个主体的潜在信用质量的分 布。该分布覆盖从[AAAspc]至[Bspc-]及以下的全序列,[BBBspc]序列为中位水平 。我们认为,一般来说 在经济和外部环境未发生极端变化的情况下,[BBBspc]的发行人能够在未来 2 年左右具有相对稳定的 信用表现。 同时,从二级市场利差曲线可以观察到,国内投资人已进行了大量区分信用质量的工作并呈现较好的 区分度。 标普信评认为,评级应该是对发行主体全额、及时偿付债务能力和意愿的前瞻性观点。 评级旨在提 供信用质量的相对排序,而非衡量绝对的信用状况。标普信评认为,评级应该实现跨行业可比,例 如,“AAAspc”意味着受评主体的信用表现相比于其他级别的主体应更佳,而获评“Bspc“的企业与其他获 评更高级别的企业相比,其信用表现通常较弱且波动性较大。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国