原标题:资金面利好收尾,基本面利好衔接——MLF操作点评

来源:债市覃谈

报告导读

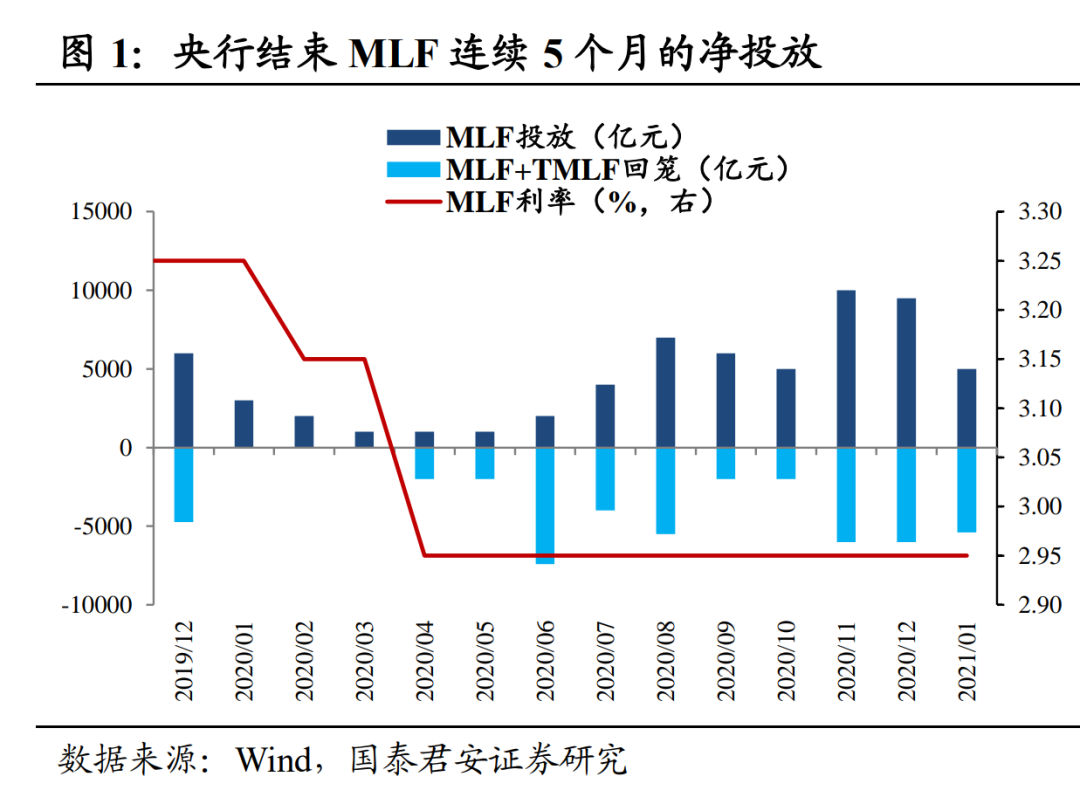

央行结束连续5个月的MLF净投放,当月净回笼405亿元。今日央行MLF操作5000亿元,对冲15日到期的3000亿MLF和25日到期的2405亿TMLF,当月净回笼405亿元,资金面利好收尾。

①R001利率持续上行已经突破2020年的中枢1.64%,资金面宽松逐渐收尾,短端债券下行受阻。②根据测算,如果要将资金缺口填补到往年均值水平,可能还需要资金投放,今日MLF缩量操作反而预留了宽松空间。③12月社融加速下滑,债市主线已经切换至基本面,中长端债券受益。

落脚当下,资金面利好收尾,基本面利好衔接,债券小牛市初步确认。

前期宽松小周期:永煤冲击+央行预期管理=资金面利好。11月永煤事件加速了央行流动性投放,GC007天量成交+11月MLF意外投放+12月MLF天量投放,我们前期对宽松小周期的确认,主要是基于这三次超预期的流动性投放。

疫情扩散+信用掣肘+社融加速下滑=基本面利好,债券小牛市初步确认。①国内疫情扩散强化宽松可能;②永煤事件后信用融资持续恶化,拖累基本面复苏节奏;③社融加速下滑,预计1月继续下滑至13%左右,进一步强化宽松预期。资金面利好收尾,基本面利好衔接,债券小牛市初步确认。

债市主线切换至基本面,建议投资者继续加仓或重新上车。MLF缩量叠加隔夜利率持续上行,资金面利好逐渐收尾,短端债券下行受阻,3-5年期已不再是最佳品种。社融加速下滑将债市主线切换至基本面,中长端受益,5-10年期性价比更高。债券小牛市初步确认,10Y国债利率下限2.8%-2.9%。

正文

央行结束连续5个月的MLF净投放,当月净回笼405亿元。今日央行开展5000亿MLF,对冲15日到期的3000亿MLF和25日到期的2405亿TMLF,当月净回笼405亿。2020年8-12月MLF连续五个月分别净投放1500亿、4000亿、3000亿、4000亿、3500亿。1月MLF净回笼,资金面利好逐步收尾。

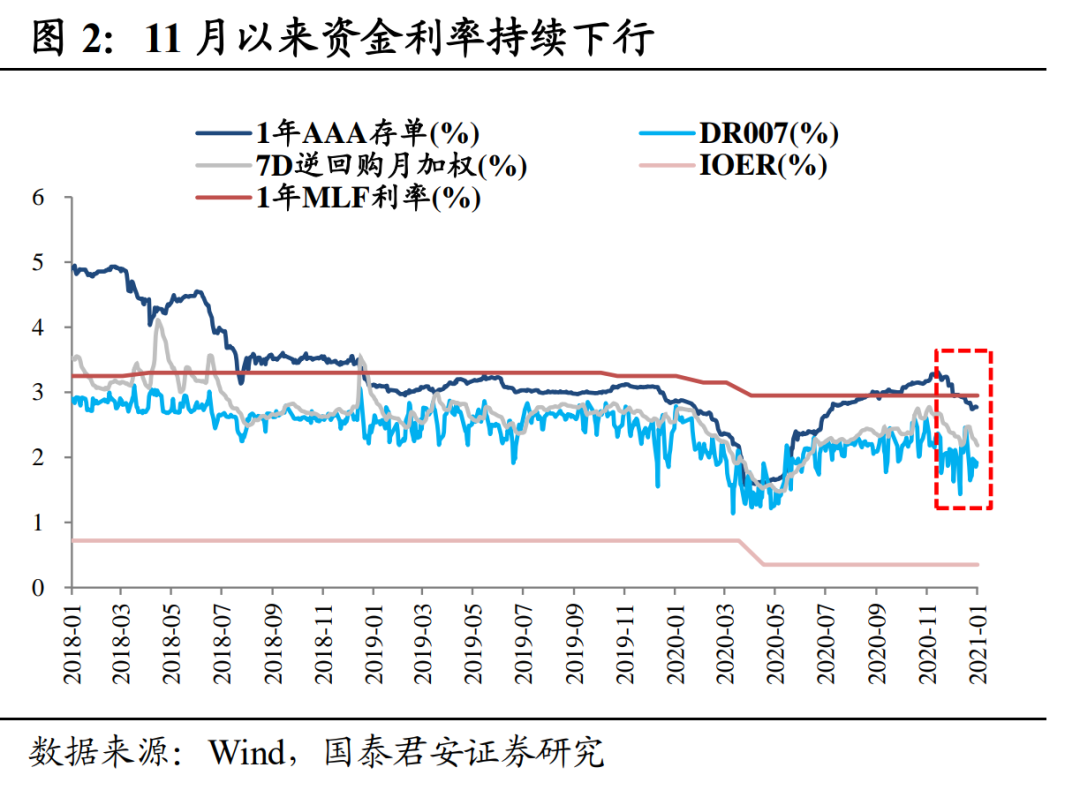

资金面利好收尾,R001利率已经上行突破2020年中枢。12月下旬以来央行连续“50亿”、“20亿”地量操作,12.12-1.2四周公开市场净投放分别为5600亿、3700亿、900亿、-4650亿,从大额净投放转为大额净回笼,叠加今日MLF缩量续作,结束连续五个月的MLF净投放,压制短端债券下行。

此外,1月6日以来资金利率已经开始逐步上升,R001利率从1月6日的0.69%抬升至1月14日的1.74%,超过2020年的中枢1.64%,DR001利率也上行至14日的1.67%,短期资金面宽松利好已经逐渐收尾。

春节前资金缺口仍较大,MLF缩量反而预留宽松空间。回顾2017-2020年操作,除2018年CRA临时降准2个百分点可能未完全使用外,历年基本都会将资金缺口填补到小幅净回笼3000亿元左右。今日MLF投放后,如果要将资金缺口填补到往年均值水平,可能则还需要央行投放1万亿元左右,就算投放不及1万亿元,也会有一定量的对冲。考虑到春节前资金缺口仍然较大,本次MLF缩量反而预留宽松空间,预计春节前还会有其他对冲操作。

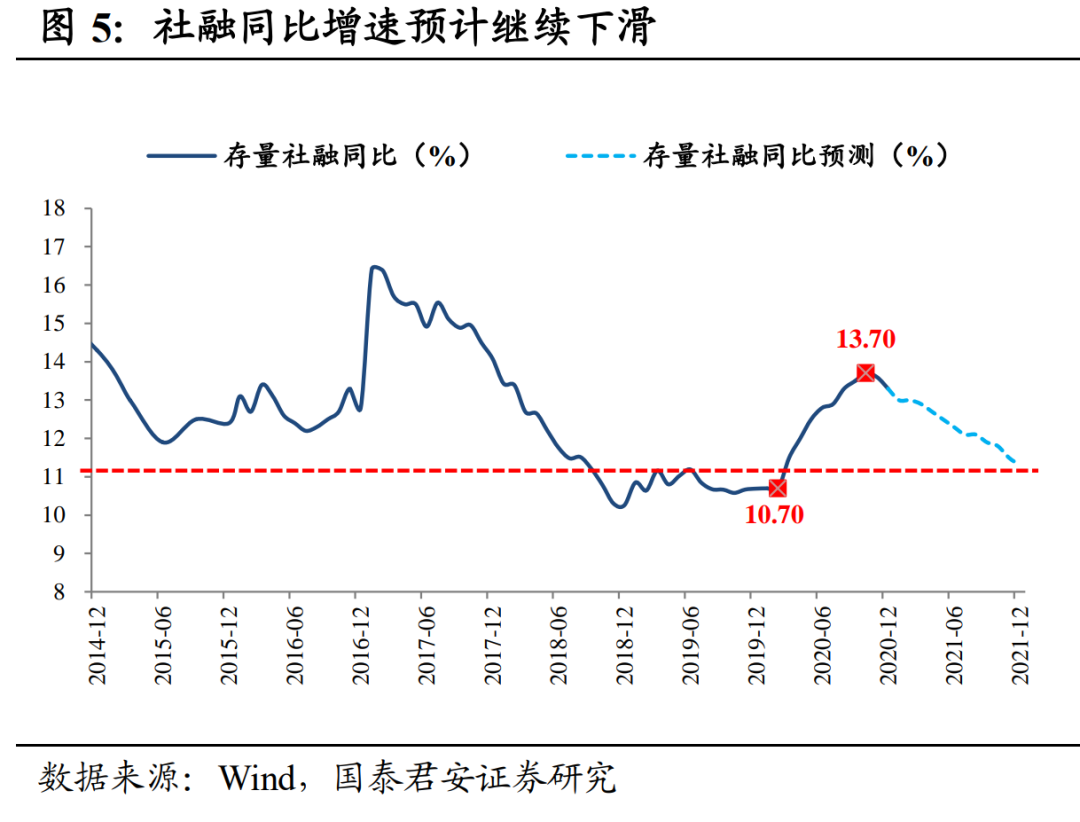

社融加速下滑,债市主线从资金面切换至基本面利好。12月存量社融增速13.3%,环比回落0.3个百分点,而11月环比仅下降0.1个百分点。社融作为先行指标对基本面有指示作用,社融的加速下滑预示着经济复苏动能出现回落,债市资金面利好已经切换为基本面利好。我们测算,1月社融增速可能继续回落至13%左右,进一步强化货币政策宽松预期。

判断1月社融继续下滑主要是基于以下几个方面:①1月已过半,但专项债额度仍未下达,就算下达也很难在1月大规模发行,2019年1月专项债净融资1276.17亿,2020年1月6730亿元,2021年1月专项债缺席有所拖累;②1月1-14日国债净融资额-1178.8亿元,就算下半月国债加速发行,1月政府债券净融资额也会大幅减少;③信用环境依然偏弱,预计企业债券发行继续低开,进一步拖累社融下滑。

落脚到当下,资金面利好收尾,基本面利好衔接,债券小牛市初步确认。

前期宽松小周期主要是基于资金面利好。11月永煤事件加速了央行流动性投放,GC007天量成交+11月MLF意外投放+12月MLF天量投放,我们前期对货币宽松小周期的确认,主要是基于这三次超预期的流动性投放。

此外,1218中央经济工作会议“不急转弯”和1229央行四季度例会“巩固贷款实际利率水平下降成果”,中央两次宽松预期管理,均透露出货币政策还会持续宽松的信号,短期宽松+中长期不收紧共振,债券短期做多的逻辑更加顺畅。

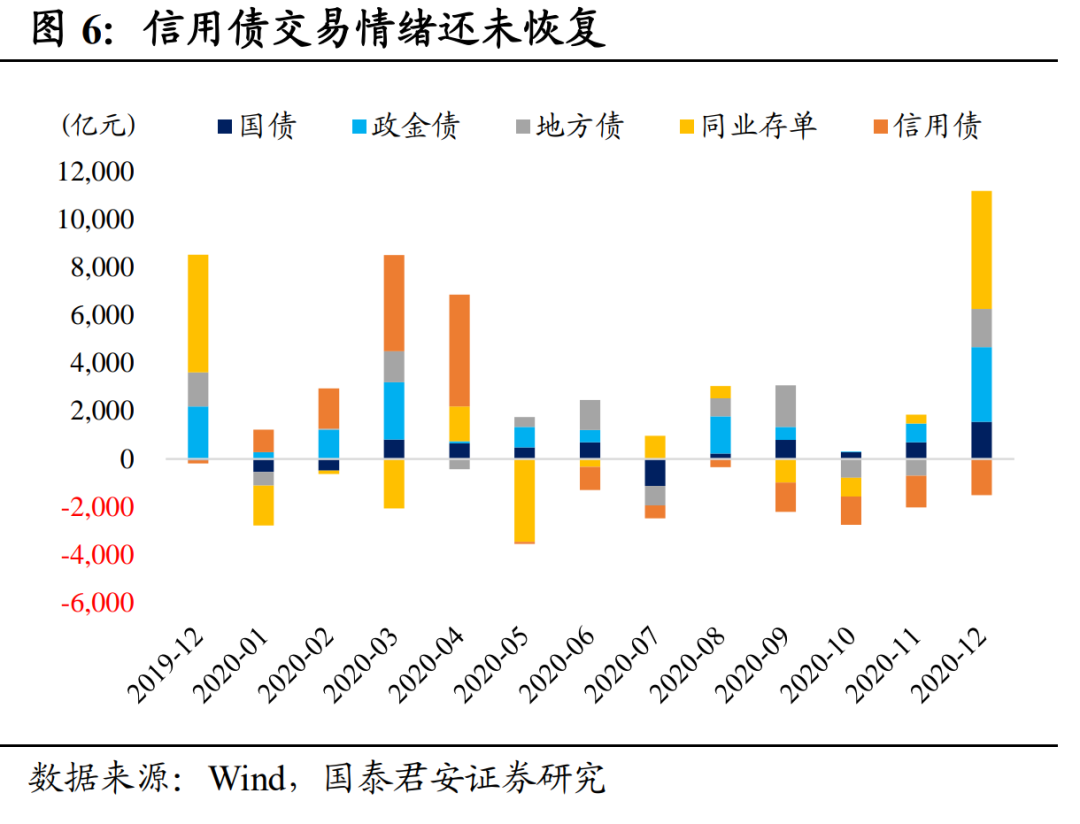

疫情扩散+信用掣肘+社融加速下滑=基本面利好。近期债市已经出现三重增量利好:①国内疫情扩散,各地防控骤然升级,强化货币宽松可能;②永煤事件后信用融资持续恶化,12月企业债券融资仅442亿元,可能拖累基本面复苏节奏;③社融加速下滑,基本面动能回落,虽然12月出口数据依然夺目,但社融作为经济先行指标已经开始加速下滑,预计1月社融增速继续下滑,进一步强化货币宽松预期。

债市主线由资金面切换到基本面,债券小牛市初步确认。根据我们对债市第一性原理的分析,短期看多和中长期看多预期一致则会带来债券牛市行情。前期宽松小周期的确认,是基于“资金面短期宽松+政策面中长期不收紧”的共振。立足当前,近日R001利率逐步上行突破2020年中枢1.64%,14日DR001也上行至1.67%,叠加今日MLF缩量操作,资金面利好逐渐收尾,压制短端债券下行空间。12月社融加速下滑,债市主线已经切换至基本面,债券小牛市初步确认,长久期债券性价比更高。

债市主线切换至基本面,建议投资者继续加仓或重新上车。MLF缩量叠加隔夜利率持续上行,资金面利好逐渐收尾,短端债券下行受阻,3-5年期已不再是最佳品种。社融加速下滑将债市主线切换至基本面,中长端受益,5-10年期性价比更高。债券小牛市初步确认,10Y国债利率下限2.8%-2.9%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国