X编辑

雷达财经出品 文|李宏晶 编|深海

1月13日,新希望服务控股有限公司(下称“新希望服务”)向港交所递交招股书,农银国际作为独家保荐人。募集资金将用于战略收购及投资、升级信息系统及设备、人才招募及团队建设、营运资金及一般企业用途,具体金额未披露。

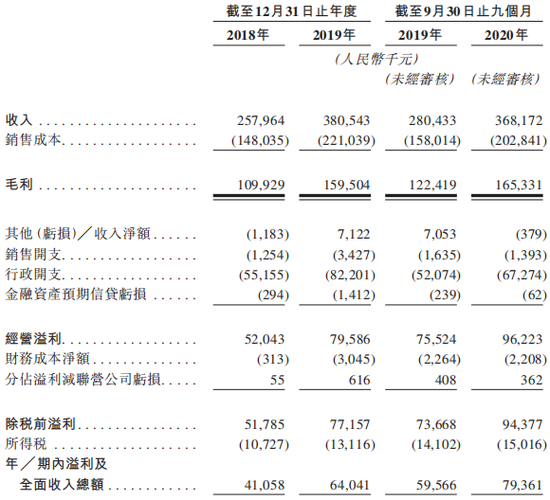

资料显示,新希望服务为四川首富刘永好家族旗下物业公司。2018年至2020年9月30日,新希望服务收入分别为2.58亿元、3.81亿元和3.68亿元;同期净利润分别为4105.8万元、6404.1万元和7936.1万元。

同其他在港上市物业公司一样,新希望服务营收十分依赖母公司新希望集团,来自非关联方项目收入仅0.3%。有分析认为,尽管背靠大树好乘凉,但过分依赖母公司,或将在很大程度限制企业的发展。

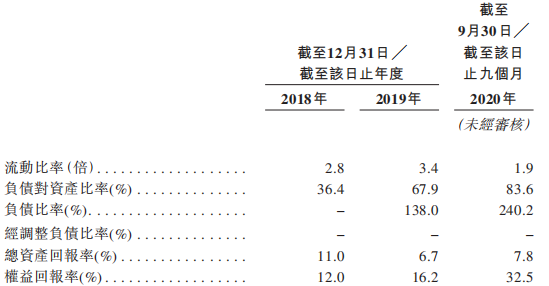

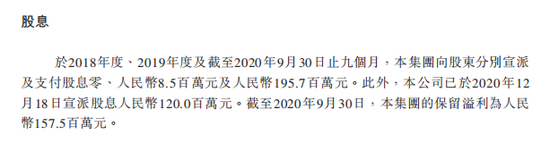

值得关注的是,2019年,新希望服务分红850万元;2020年前三季度,公司分红1.96亿元。2020年12月18日,公司再次分红1.2亿元,意味着过去一年分红3.16亿元。同时,公司截至2020年9月30日的资产负债率却高达83.6%。

收入依赖新希望地产集团

资料显示,新希望服务成立于2010年1月26日,为民生服务运营商,提供物业管理服务、非业主增值服务、商业运营服务及生活服务,业务运营起步于成渝城市群,随后将地域覆盖扩张至全国的一线城市、新一线城市及二线城市。在亿翰智库发布的2020中国物业企业综合实力百强中排名第39位。

根据第一太平戴维斯及亿翰智库的资料,截至2020年9月30日,新希望服务分别有36.5%、25.1%的在管楼面面积位于成渝城市群及华东地区,而截至同时分别有32.3%、39.4%的合约楼面面积位于上述两个地区。截至2020年12月31日,新希望服务管楼面面积约1020万平方米。

2019年,新希望服务的平均月度物业管理费为每平方米人民币3.69元,较国内物业管理服务行业高57.4%。根据第一太平戴维斯及亿翰智库的资料,2019年新希望服务的每平方米收益为人民币58.23元,于中国物业企业综合实力百强中排名第八位。

招股书显示,2018年至2020年9月30日,新希望服务收入分别为2.58亿元、3.81亿元和3.68亿元;同期净利润分别为4105.8万元、6404.1万元和7936.1万元。

对于收入和利润增长的原因,公司表示主要是由来自新希望房地产集团开发的项目的在管总楼面面积增加;以及提供新服务,如租户管理服务、线上及线下零售服务及餐饮服务。

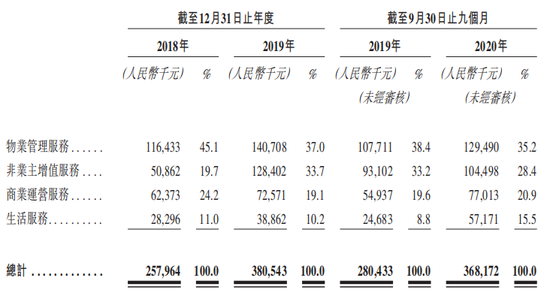

新希望服务主要从物业管理服务、非业主增值服务、商业运营服务和生活服务四方面获取收入。截至2020年9月30日,物业管理服务贡献的收入达到1.29亿元,占比35.2%;非业主增值服务收入为1.04亿元,占比28.4%;商业运营服务收入为7701.3万元,占比20.9%;生活服务收入为5717.1万元,占比15.5%。

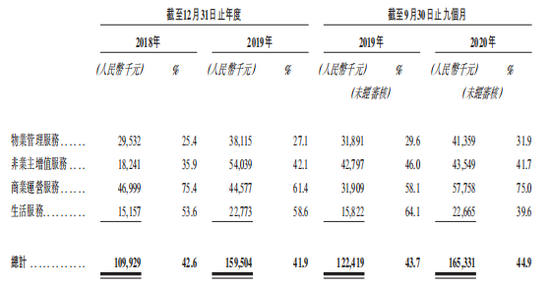

2018年至2020年9月30日,新希望服务毛利率分别为42.6%、41.9%和44.9%。其中,商业运营服务为其毛利最大的业务,截至2018年、2019年及2020年9月30日的毛利率分别为75.4%、61.4%、75.0%。

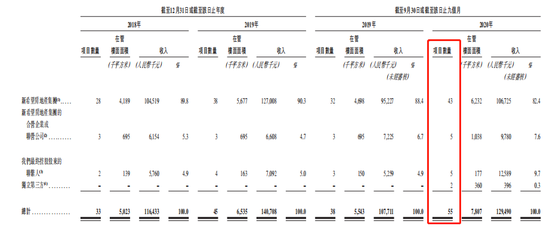

值得一提的是,物管企业依赖母公司输血是行业常态,新希望服务也不例外。数据显示,报告期内,新希望服务来自新希望房地产集团的项目数量为43个,在管楼面面积为623.2万平方米,收入1.07亿元,占比82.4%。

同时,来自新希望房地产集团的合营或联营公司的项目数量为5个,在管楼面面积为103.8万平方米,收入978万元,占比7.6%。来自新希望服务的最终控股股东的联系人的项目数量为5个,在管楼面面积为17.7万平方米,收入1258.9万元,占比9.7%

按收入计算,新希望房地产集团及其关联公司为新希望服务贡献了99%以上的营收。来自独立第三方的项目数量为2个,在管楼面面积为36万平方米,收入39.6万元,占比0.3%。

招股书显示,发行人最大客户为新希望集团,2018年至2020年前三季度,公司向新希望集团提供服务产生的收入分别为人民币6290万元、1.33亿元及人民币1.37亿元,分别占当期总收入的24.4%、34.8%及37.3%。

截至2020年9月30日,新希望服务持有现金及现金等价物1.39亿元,资产负债率83.6%,负债比率240.2%,负债总额11.61亿元。

2019年,公司分红850万元;2020年前三季度,公司分红1.96亿元。2020年12月18日,新希望服务再次分红1.2亿元,这也意味着过去一年公司分红达3.16亿元。

刘永好、刘畅父女为实控人

新希望服务最大股东为四川富豪刘永好。根据一致行动人协议,刘永好、刘畅父女透过Golden Rose、新晟、Adventure Way Pte. Ltd.及Medea Investments Limited控制本公司股东大会上超过30%的投票权。因此,刘永好、刘畅为新希望服务实控人。

其中,刘永好常驻香港,持有新希望(000876.SZ)29.04%股份,为控股股东。刘畅是1980年出生,2012年1月首次取得新加坡国籍,目前是新乳业(002946.SZ)的实控人、新希望董事长。

2020年11月5日,福布斯中国发布的“2020福布斯中国富豪榜”显示,刘永好家族身家以880.8亿元排名全国第31位,继续蝉联“四川首富”。

截止目前,刘永好旗下已有新希望(000876.SZ)、新乳业(002946.SZ)、华创阳安(600155.SH)、兴源环境(300266.SZ)和*ST飞马(维权)(002210.SZ)五家上市公司。

1月13日,飞马国际发布详式权益变动报告书,法院裁定批准完成后,由新希望投资集团控股的上海新增鼎资产管理有限公司将合计受让股票约7.96亿股,占公司总股本的29.90%,上市公司控股股东变更为刘永好。

在全国工商联披露的2020年中国民营企业500强中,新希望集团位列第27位。根据新希望集团2019年年报,当年公司851.72亿元。其中来自饲料、禽产业、猪产业的收入分别达424.31亿元、215.59亿元和74.87亿元。

与此次上市物业公司相关的房地产业务方面,新希望集团近年来扩张可谓突飞猛进。2017年,新希望地产实现全口径销售141.5亿元、首次跻身中国房地产百强之列。2018年实现全口径销售303.1亿元。2019年,新希望地产定下500亿销售目标,并称要“三年冲千亿”,开始向规模发力。2020年12月24日,新希望地产官方显示,其年度销售额突破1000亿元,跨入千亿阵营。

在土储布局上,新希望地产主要布局全国新一线、强二线的省会及重要城市。截至2020年8月底,新希望地产在15个城市有项目,主要集中在长三角城市群、西南和粤港澳大湾区三大城市群。

截至2020年6月末,新希望地产毛利率22.46%,现金短债比达到1.98,有息负债总额352.11亿元,资产负债率76.57%,高于“三道红线”中关于资产负债率和短债比的要求。

有地产行业人士称,负债水平不符合监管要求的情况下,新希望地产的激进扩张大概率要按下暂停键。

如果地产业务扩张受阻,将在多大程度上影响对其大幅依赖的物业公司?雷达财经将继续关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国