热点栏目

热点栏目作者:橡胶分析师张正华

从业资格号:F0270766

2020年疫情的发展进程出于大家的意料。疫情对股市和商品市场的影响也是超预期的。

我们通过回顾橡胶等商品供应链的重构过程,来谈谈2021年什么可能导致商品的超预期上涨。

一、案例1:疫情导致橡胶需求和供应结构的重构

1、疫情导致日胶供应结构的重构

疫情导致医疗用手套奇缺。因为每检查一位疑似病例,每一位与之接触的医护人员都要换一副新手套。这对商品橡胶产生了巨大的影响。

疫情首先拉动了橡胶的需求。疫情导致了手套需求激增,高端的医疗手套,主要是丁腈橡胶手套,其次是天然乳胶手套。我们估计天然乳胶手套占新增医疗手套的30-40%左右。

全世界的手套产能主要集中在马来西亚和中国。按照马来西亚橡胶手套制造商协会数据,全球医用手套近三分之二由马来西亚生产商供应,最大的手套公司——顶级(TOP GLOVE)手套公司占全球市场四分之一份额。

由于医疗手套需求暴涨,马来西亚手套工厂供需两旺,于是大量进口泰国浓缩乳胶来做手套。(橡胶胶水既可以用来做浓缩乳胶,也可以去烟片胶,全乳胶,也可以慢慢风干变成杯胶最终做成标准胶)

原来拿去做全乳胶和烟片胶的橡胶胶水,现在拿去做乳胶手套。虽然手套的需求量增加了大约30%左右,多消耗的胶水折合橡胶大约20-40万吨,但相对于85万吨的烟片胶产量和40万吨的全乳胶产量,还是引发了剧烈的供不应求。

产业链的背景是马来西亚手套供应链超级大订单对泰国浓缩乳胶资源的争夺。价格的传导机制主要有以下四步:

第一步,手套急缺,手套价格暴涨导致原料浓缩乳胶价格暴涨。

第二步,浓缩乳胶暴涨传导接着导致了原料橡胶胶水暴涨。

第三步,烟片胶加工厂因为原料胶水大涨,亏损严重,成本刚性支撑和供应剧烈减产,导致烟片胶现货的暴涨。

第四步,手套需求先导致了日本TOCOM橡胶(标的为烟片胶)近月的暴涨。要知道日胶contango结构长达9年,2020年罕见地变成backwardation结构,这意味着日胶暴涨的潜力。日胶的近月暴涨,逐步传导到远月。

2、疫情进一步导致沪胶供应结构的重构

疫情的进展和变化,进一步导致了沪胶供应的剧烈重构。

2020年7-8月日胶价格的暴涨,并没有立即传导到沪胶。上海的全乳胶涨幅偏低,涨幅严重落后于日胶。

产业链虽然也想有抬价想法,但由于中国各地标胶和混合胶库存太大,且库存不断震荡上升,去库存压力巨大,抬价难度较大。

但是马来西亚等海外疫情的上升,导致了中国橡胶供应链的剧烈重构。

进入2020年10月,马来西亚疫情发展迅速。截至2020年10月6日,马来西亚累计新冠肺炎病例已达13504例,累计死亡病例141例,累计治愈病例10427例。10月第一周,四次刷新单日新增确诊病例纪录,且不到一周时间,单日新增确诊病例从接近300例到突破400例,再到10月6日的接近700例。

手套第一供应国的疫情,让一次性手套市场本就供需失衡的情况进一步加剧,使得一次性手套价格继续上涨,也让部分海外客户订单由马来西亚转向国内的手套厂商。

可以观察到,沪胶在2020年10月1日国庆后连续走出不回调的上涨行情。

产业背景是中国手套订单大涨,6-8月在马来西亚泰国的供应链故事,重新写了一遍。(还有RU2101仓单预期20-25万吨,仓单偏少的因素。)

2020年11月24日,全球最大的一次性医用手套生产商马来西亚顶级手套公司已有2000多名工人确诊感染新冠病毒。马政府下令分步骤关闭这家全球最大橡胶手套供应商下属28家工厂及附属宿舍区,实施隔离和病毒筛查。

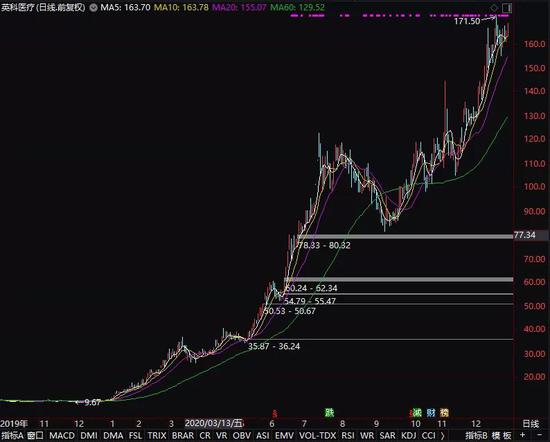

疫情导致手套也奇缺。A股手套上市公司英科医疗大涨10多倍。

3、什么情况下橡胶可能出现大涨机会?

目前橡胶又恢复了Contango的市场结构。这暗示现货的不缺。

远月升水可以看作是橡胶多头给的让利。多头不愿意近月接货,又想做多。那么通过给远月升水,才能吸引近月多头入场,近月多头至少可以买近月抛远月来维系小幅盈利。

橡胶产业链也隐藏着部分悲观预期,即胶价涨到前2年价格较高位置,供应产能是丰富的,供应产量将较大规模地上升。

但这种隐含的预期,是基于“正常”的假设。3种情况的超预期将导致出现大涨机会:

(1)欧美需求的超预期。欧美的疫苗已经陆续产出,欧美国家的经济可期待恢复正常,甚至超预期增长。欧美需求反弹确定性比较高,但超预期概率不那么高。

(2)供应的超预期。这种可能性更高。

截至2021年1月3日,橡胶主产国疫情:

泰国7379人,越南1482人,马来西亚11.73万人,菲律宾47.69万人。

印度的疫情达到1030万人。

印度的疫情有没有可能在东南亚蔓延?

马来西亚疫情,从10月1万多人到12月底的11万人,疫情的进一步发展对橡胶供应产生了什么影响?整个东南亚会不会疫情蔓延导致橡胶供应的超预期困难?

数据来源:

https://www.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd40299423467b48e9ecf6)

外国劳工外逃导致供应减少。例如,2020年12月下旬,泰国出现疫情,大量外国劳工外逃。这可能对东北部的橡胶割胶造成影响。泰国开割后,这种情况会造成泰国减产。

(3)宏观气氛好(各国大放水。为了应对新冠疫情后的全球经济低迷,各国央行都在“印钱”为债务扩张提供资金,央行的资产负债表都在急剧扩张),各种商品整体性上涨。这种情景下,橡胶涨幅超其他商品的可能性较小。

以上列出了橡胶如果超预期上涨,可能来自于以上的3个因素,尤其是前两个超预期因素。目前尚未出现大的超预期因素,因此还需要进一步观察和跟踪。

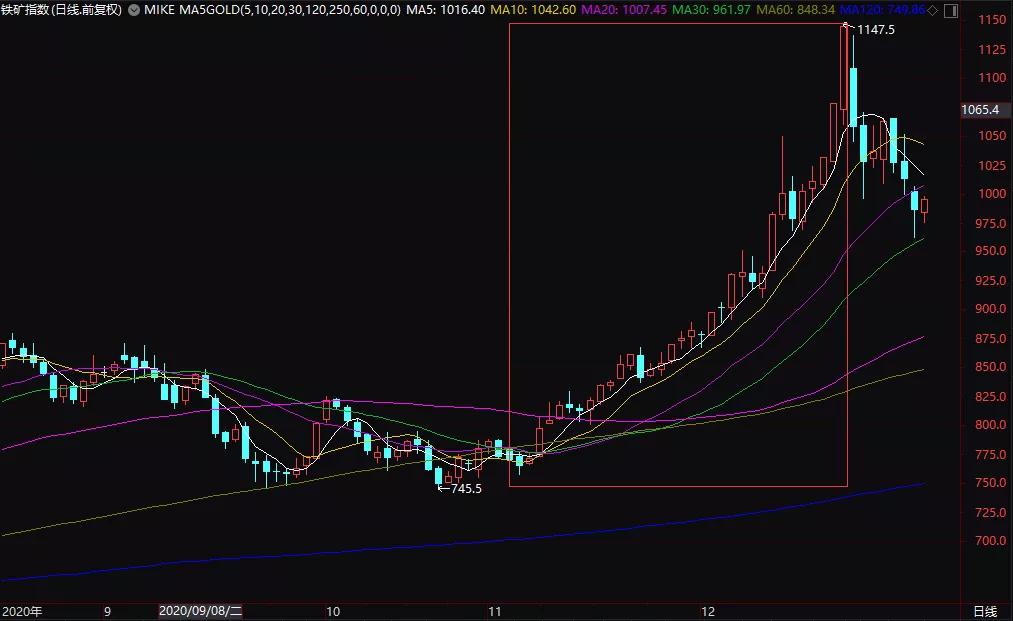

二、案例2:家电需求导致钢材和苯乙烯供应链的重构

由于海外有疫情,中国没什么疫情,导致家电出口需求大增。尤其是和家具生活相关的电冰箱,电饭煲,微波炉等需求,在国庆前后暴增。

家电和汽车用钢材需求大增。这部分导致了螺纹的超预期上涨行情(当然还有很多其他复杂的因素,为叙述简化起见,不在此详细分析)。

对此,我们可以简化理解为:

疫情,海外钢厂生产降低,家电等订单转移导致中国钢厂加大生产。

海外钢厂用废钢比例高,铁矿比例小。中国钢厂用废钢比例低,铁矿比例高。

中国钢厂加大生产,导致了铁矿需求的短期缺口。

当海外疫情控制后,家电订单逐步返回各国,又会导致外国钢厂复产,废钢需求上升,价格上涨。铁矿需求下降,价格从高位暴跌。

从钢材内部结构看,热卷需求强劲,强于螺纹钢。(家电汽车主要用热卷)

从热卷和螺纹钢比价来看,9月中旬开始强劲上升,到12月中旬才有所回落。这也暗示了订单大量转到国内,然后再部分转回各国的情形。

苯乙烯的下游重要客户就是下游的家电产业。2020年10月的订单暴增,商品普涨,导致苯乙烯的短期的超预期上涨。

由于苯乙烯生产较快,供应上升后,价格逐步回落。

同样讲述了一个精彩的海外需求暴增,供应链逐步跟上的精彩故事。

三、市场不缺乏机会,只要深入研究,市场总会给你回报。

从以上的案例中,无论是橡胶12000涨到16700,还是铁矿从750涨到1150,还是苯乙烯从5700涨到8400,涨幅在40%-60%之间,涨幅空间都是比较大的。我们可以看作是美联储大放水下央行给各行各业带来的央行福利(赚央行的钱)。就算鱼头鱼尾舍掉33%,只吃鱼中段66%,仓位25%计算,也可获得65%-88%的回报。

股票英科医疗涨幅10多倍,如果真深入研究,幸运的还是能够取得1-3倍的“中段”收益。

所以,我引用两位我非常敬佩的前辈的话作为对以上的归纳:

睿远基金总经理陈光明说:“我们对研究员的期望是成为行业的专家,希望研究人员能在行业沉淀10年、15年乃至更长时间,向终身研究员方向发展,因为只有这样,才能对行业的本质、行业的变化有深入的洞察,提出独到的见解,发掘长期投资机会。”

高毅资产首席研究官卓利伟说:对基本面研究来说,我们要做的是把通常60%确定性的理解提升到90%以上,事实上60%确定性的判断几乎是没有决策价值的。

这个原理可能是这样的:通过更有效的实证研究,也许掌握的只是比市场多出10%的有效信息,却可能让你对问题的理解力、基础信息的处理能力提升了一个档次;从而把研究的确定性提升到显著高于大部分人的水平。这个可能就是创造阿尔法价值的过程。

总结:市场不缺乏机会。只要深入地研究,或迟或早,市场总会给你回报。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国