来源:中诚信托

《信托公司资金信托管理暂行办法(征求意见稿)》发布后,信托公司反响强烈,大力发展标品信托业务已成为信托公司的共识。未来,信托公司与券商和基金的合作将不断深入,随着主动管理能力的不断增强,相关产品也将逐步被投资者所接受。

一、标品信托业务的市场竞争将日趋激烈

(一)标品信托是信托行业转型的普遍共识

随着《资管新规》及相关配套政策的逐步落地,资管产品净值化转型是资管机构未来的业务发展方向。作为资管机构重要的投资领域,银行理财子公司、券商资管、保险资管和私募基金等资管机构积极布局资本市场业务。在趋于统一的监管尺度下,资本市场逐步呈现百花齐放的全新格局,市场竞争日趋激烈,各家机构的主动管理能力逐步成为资管机构核心竞争能力。在监管部门不断压降融资信托额度的背景下,大力发展标品信托业务已成为信托公司的共识。

(二)标品信托规模与信托公司集合非标债权规模密切相关

《信托公司资金信托管理暂行办法(征求意见稿)》规定,信托公司管理的全部集合资金信托计划向他人提供贷款或者投资于其他非标准化债权类资产的合计金额在任何时点均不得超过全部集合资金信托计划合计实收信托的百分之五十。这也就意味着标品信托规模与信托公司集合非标债权规模密切相关,做大标品信托业务规模将愈发重要。

(三)部分信托公司在标品信托业务领域已取得领先优势

从2019年披露的年报数据来看,部分信托公司标品信托业务规模较大。例如,华润信托投资于证券市场的信托资金为3764.94亿元,在信托资金运用中占比达39.43%;外贸信托这一数据为2307.62亿元,占比为51.77%。截至2020年3季度末,投向证券市场的信托资金总额为2.21万亿元,较上年末增加2538.14亿元,增长幅度达12.95%,是唯一实现正增长的投向领域。部分信托公司加大标品信托业务布局,已具备一定的领先优势。

二、信托公司与券商、基金的合作程度进一步加深

券商、基金等机构开展资本市场业务较早,经验较为丰富。信托公司可采取对接券商、基金现有产品,或聘请其作为投顾等方式,加深合作。

(一)信托公司可对接券商和基金的现有产品

券商、基金等机构在资本市场业务布局较早,投研体系较为完善,业务模式较为成熟,产品体系也较为丰富。短期内,信托公司可作为销售端提供销售服务,将信托资金投资于券商、基金等相关金融产品等方式开展标准化投资业务。不过,该种模式较为简单,信托公司所承担的主动管理职能较弱,且对财富销售能力要求较高。

(二)券商、基金可作为信托产品投顾

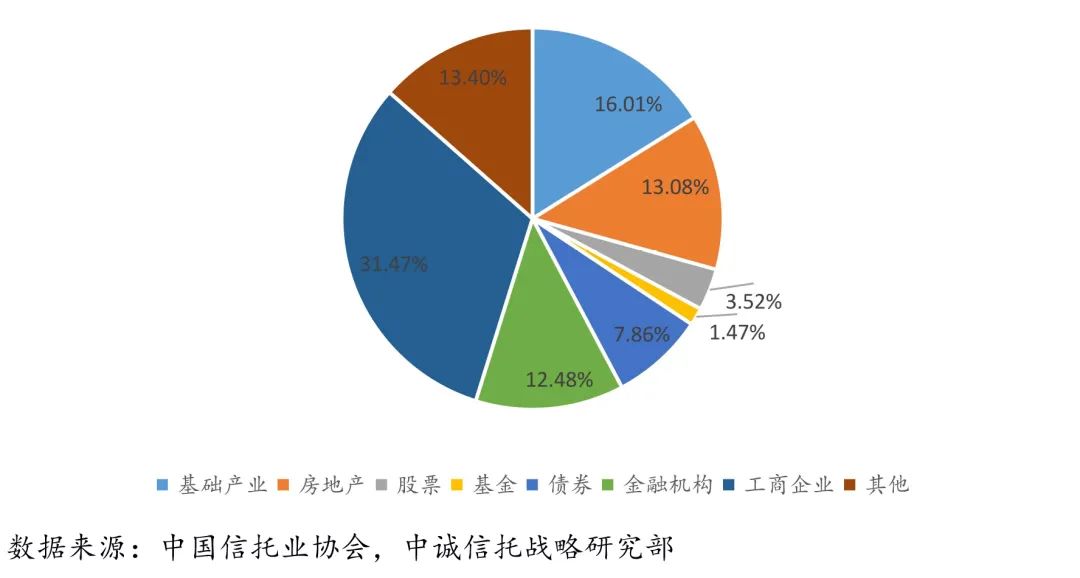

选取实力较强的券商、基金作为投顾共同管理标品信托产品是信托公司较为成熟的业务模式。受多种因素影响,近年来标品信托业务规模出现逐年萎缩的趋势。截至2020年3季度,投向股票、债券市场的资金信托余额为0.61万亿元和1.35万亿元,在资金信托余额各类占比中仅为3.52%和7.86%。随着各家信托公司加大业务发展力度,借鉴券商、基金等优秀的投研资源,有助于短期内快速提升产品业绩,该种模式仍具有市场空间。

三、标品信托的主动管理水平将持续提高

随着各家公司投入力度的不断增强,信托公司投研能力将进一步提升,信息系统建设不断加快,内部体系建设不断完善,标品信托主动管理水平也将持续提高。

(一)投研能力将进一步提升

主动管理能力是信托公司标品信托业务的核心竞争能力。华润信托、外贸信托等头部信托公司在已有的业务基础上,已经具备一定的主动管理能力。五矿信托和光大信托等信托公司则加速追赶。以光大信托为例,光大信托设立标品投资委员会,落实公司债券库、股票库、外采库等标的库建设,丰富产品形式,搭建从债券投资、FOF/MOM等立体化产品线。截至6月末,公司证券信托业务存量规模为近千亿元。

(二)信息系统建设不断加快

在信息系统建设方面,外贸信托2019年在金融科技方面投入就已超亿元,中航信托、中信信托等头部公司投入也超千万元。随着业务规模的扩大,信托公司根据标准化业务需求,将不断加大TA系统建设投入,以提升运营效率。在移动端,信托公司加强手机APP等财富端软件建设的力度,提升客户申购、赎回的便利程度,提升客户体验,提高客户粘性。

(三)内部体系不断完善

融资类业务的风控重点主要是对交易对手、交易结构、抵质押物品等方面的审查,标品信托业务既要考虑行业状况、宏观经济和利率走势等中观和宏观因素,也要考虑微观主体情况,需要构建一套有别于融资业务独立的、完整的风控体系和授权体系。部分公司针对标品信托业务特点,不断完善风控和授权体系,适应业务发展需求。

四、标品信托产品将被更多个人投资者接受

FOF组合投资类产品、固收+产品和主动管理类产品发展迅速,不断获得客户认可。随着投研能力的提升,主动管理类产品也将不断涌现。

(一)FOF组合投资类产品发展迅速

根据普益标准整理,截至2020年9月中旬,共有24家信托公司开展FOF产品业务,处于存续期或待设立的FOF产品共有253款。其中,中信信托、中航信托分别以64款和62款产品的管理数量位于第一序列,华润信托、外贸信托分别以29款和27款产品的管理数量位于第二序列。不过,从收益情况来看,存续产品的平均预期收益率为4.75%,相较于同期信托产品的总体收益水平7.76%有一定差距。其主要原因是该类产品的风险水平与流动性水平与其他信托产品存在差异。

(二)固收类+产品不断获得认可

“固收+”类产品是以债券投资为基础构建资产组合,通过调整不同资产的配置比重,打造不同风险水平的产品,最终实现风险和收益的多元化产品体系,满足客户不同收益水平的需求。从2020年的情况来看,“固收+”产品获得了投资者的广泛认可,截至三季度末,“固收+”新品发行数量已超过150只、募集规模逾2400亿元,远超去年同期。信托公司开展固收类+产品客户基础较好,在非标产品规模缩减的情况下,有助于填补业务空白。

(三)主动管理类产品将不断涌现

主动管理类业务是信托公司的核心竞争能力,构建以主动管理能力为核心的专业化投资体系是信托公司标品信托业务的发展目标。随着信托公司投研水平的提升,自主发行、主动管理,投资于股票、债券等标准化产品的业务将不断涌现。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国