炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:姜超(金麒麟分析师)宏观债券研究

信用风波冲击市场,监管定调情绪修复——海通固收信用债月报(杜佳、张紫睿)

概要

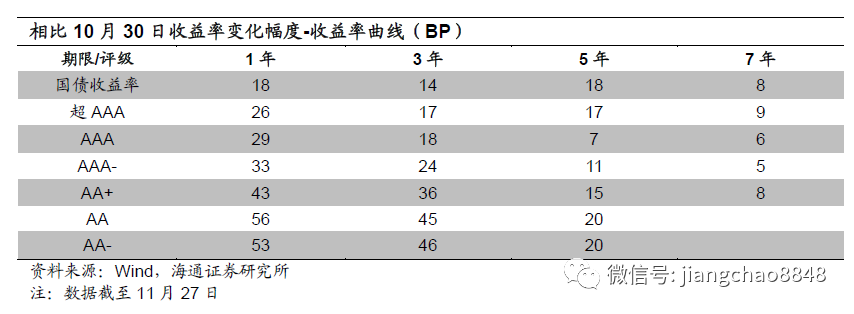

债市震荡,收益率上行为主。11月信用债收益率以上行为主。以中票为例,1年期品种中,超AAA等级收益率上行26BP,AAA等级收益率上行29BP,AAA-等级收益率上行33BP,AA+等级收益率上行43BP,AA等级收益率上行56BP,AA-等级收益率上行53BP;3年期品种中,超AAA等级收益率上行17BP,AAA等级收益率上行18BP,AAA-等级收益率上行24BP,AA+等级收益率上行36BP,AA等级收益率上行45BP,AA-等级收益率上行46BP;5年期品种中,超AAA等级收益率上行17BP,AAA等级收益率上行7BP,AAA-等级收益率上行11BP,AA+等级收益率上行15BP,AA等级收益率上行20BP,AA-等级收益率上行20BP;7年期品种中,超AAA等级收益率上行9BP,AAA等级收益率上行6BP,AAA-等级收益率上行5BP,AA+等级收益率上行8BP。

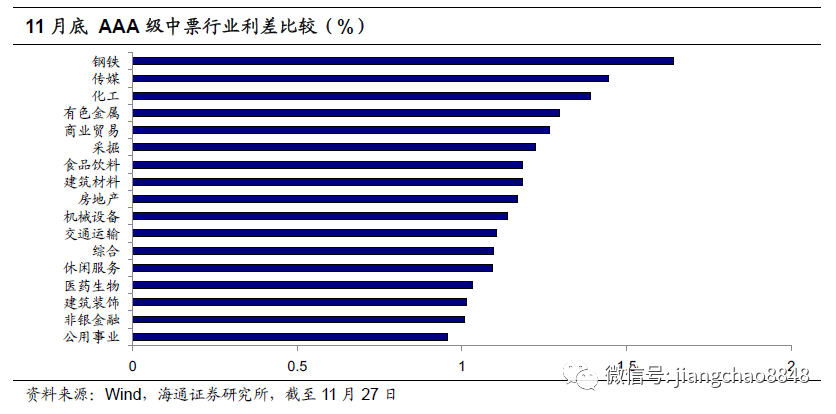

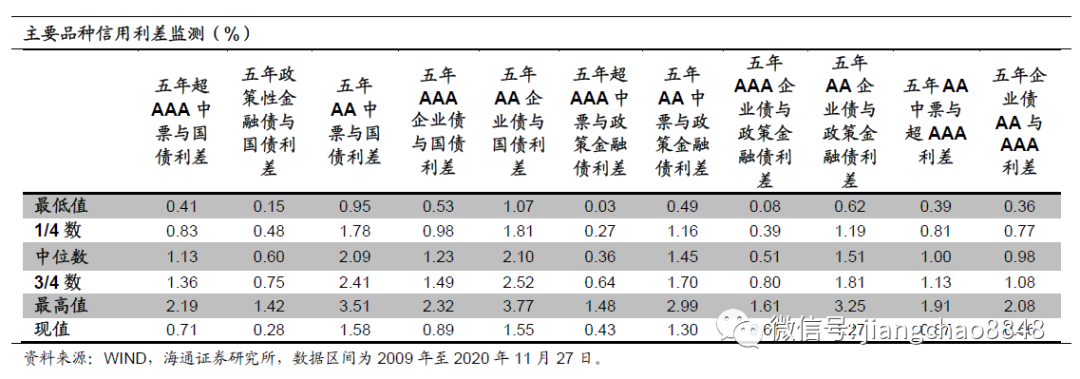

11月行业利差监测与分析。1)信用利差分化。截止11月27日,3年期AAA等级中票信用利差为76BP,较上月末上行4BP,5年期AAA等级中票信用利差为90BP,较上月末下行11BP;3年期AA+等级中票信用利差为109BP,较上月末上行22BP,5年期AA+等级中票信用利差为117BP,较上月末下行3BP。2)产业债与城投债利差分化。10月城投债利差以走扩为主。11月城投债AAA级利差上行36BP,AA+级城投利差上行47BP,AA级城投利差上行59BP。产业债与城投债利差分化,AA级信用债中城投表现显著好于产业债。3)行业横向比较:高等级债中,钢铁、传媒是利差最高的两个行业。AAA级钢铁行业中票平均利差为164BP,AAA级传媒行业中票平均利差为145BP。其次是化工和有色金属行业,其利差均在10BP至140BP之间。公用事业是平均利差最低的行业,目前为95BP。

11月一级市场回顾:净供给减少。10月主要信用债品种净供给-9.16亿元,较前一个交易月的1104.45亿元明显减少。

11月评级调整及债券违约情况回顾。11月公告10项信用债主体评级向上调整行动,其中5项主体评级为实质上调;公告12项主体评级向下调整行动,其中11项主体评级为实质下调。与前一月相比,向上调整和向下调整的评级数目均增加。评级上调主体中有2家城投平台,下调的主体中有1家城投平台。评级下调的债券发行主体共有12个,从行业分布来看,涉及行业包括制造业、水利、环境和公共设施管理业以及电力、热力、燃气及水生产和供应业等多个行业。11月新增违约债券39只,新增违约债券涉及企业共16家,其中新增违约主体5家。

信用债策略:情绪缓和。1)收益率上行、信用分层加剧。上周AAA级企业债收益率平均下行5BP,AA级企业债收益率平均下行2BP,城投债收益率平均下行1BP,信用利差上行趋缓。2)高层定调后积极信号频出。11月21日金融委召开会议后,越来越多的积极信号开始出现,多地发声维护信用。截至目前永煤集团违约的“20永煤SCP003”已经偿付了利息和50%的本金,剩余本金寻求展期成功。多主体回购自家债券,增强投资者信心。3)情绪进入修复期。本周市场恐慌情绪明显好转,政策维护企业信用的基调明确,未来一段时间内市场情绪进入修复期。本周3季度央行货政报告对我国保持正常货币政策且传导顺畅给予了肯定,同时提到下一阶段稳健的货币政策更加灵活适度、精准导向,要综合施策推动社会融资成本明显下降,又要保持宏观杠杆率基本稳定,还需牢牢守住不发生系统性金融风险的底线,整体而言,货币政策稳定性仍将延续,但央行已经从阶段性容忍杠杆提升向稳杠杆回归,防风险的重要性明显提升,“再融资环境红利”逐渐退却,信用债投资仍然要谨慎为上。

1. 行业利差监测与分析

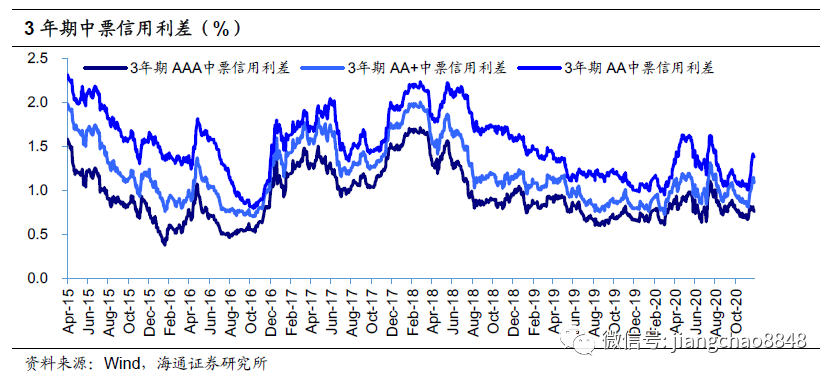

1.1 11月信用利差分化

11月债市调整加深,信用利差分化。具体来看,截止11月27日,3年期AAA等级中票信用利差为76BP,较上月末上行4BP,5年期AAA等级中票信用利差为90BP,较上月末下行11BP;3年期AA+等级中票信用利差为109BP,较上月末上行22BP,5年期AA+等级中票信用利差为117BP,较上月末下行3BP;3年期AA等级中票信用利差为138BP,较上月末上行31BP,5年期AA等级中票信用利差为158BP,较上月末上行2BP。

1.2 等级利差上行,期限利差下行

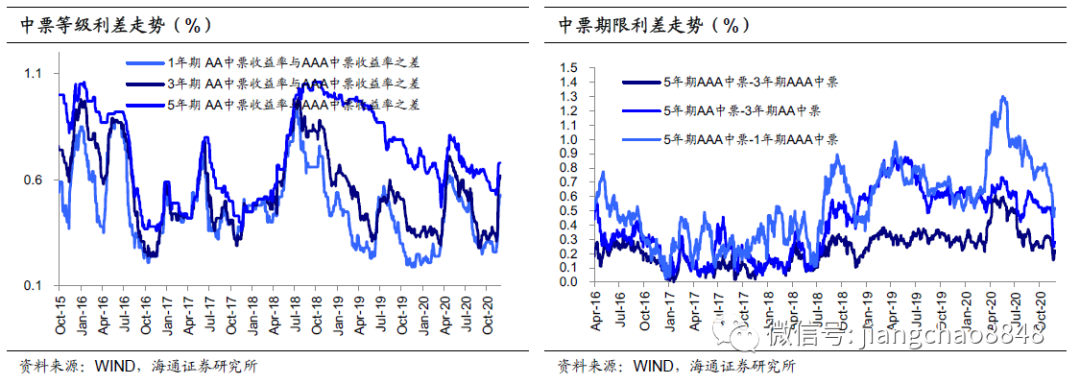

信用债等级利差上行。具体来看,1年期短期品种AA级与AAA级中票利差为53BP,较上月末上行27BP;3年期AA级与AAA级中票利差为62BP,较上月末上行27BP;5年期AA级与AAA级中票利差为68BP,较上月末上行13BP。

信用债期限利差下行。具体来看,截至11月27日,5年期和3年期的AAA中票期限利差为21BP,较上月末下行11BP;5年期和3年期的AA中票期限利差为27BP,较上月末下行25BP;5年期和1年期AAA中票的期限利差为52BP,较上月末下行22BP。

1.3 城投债:产业债与城投债利差分化

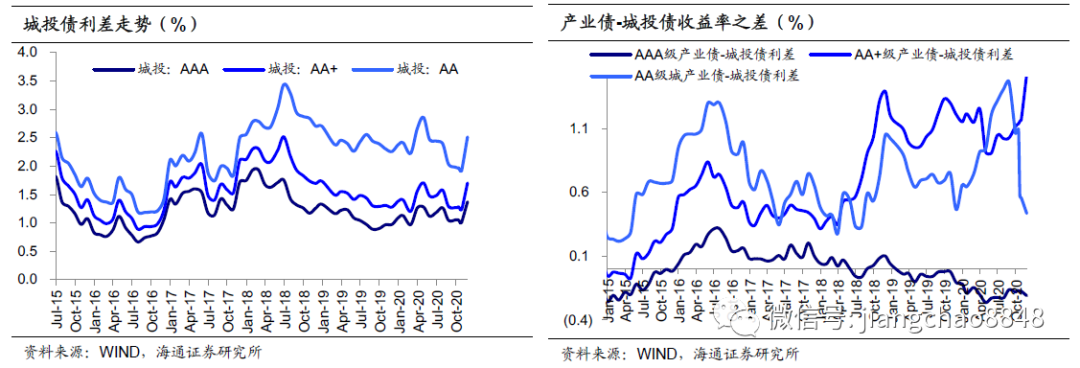

11月城投债利差上行。11月城投债AAA级利差上行36BP,AA+级城投利差上行47BP,AA级城投利差上行59BP。

产业债与城投债利差分化,AA级信用债中城投表现显著好于产业债。具体来看,AAA级产业债-城投债利差目前在-21BP,较10月底下行4BP;AA+级产业债-城投债利差目前在153BP左右,较10月底上行36BP;而AA级产业债-城投债利差目前在44BP左右,较10月底下行12BP。

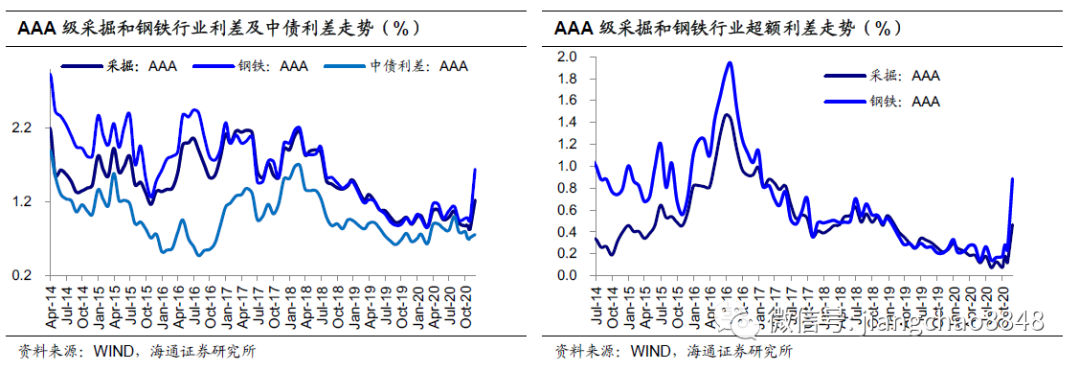

1.4 钢铁、采掘:行业利差、超额利差均走扩

钢铁、采掘行业利差、超额利差均走扩。具体来看,截至11月27日,AAA级钢铁债信用利差平均为164BP,较10月底上行70BP;AAA级采掘债(主要是煤炭开采)信用利差平均为122BP,较10月底上行39BP;AAA级钢铁债超额利差为89BP,较10月底上行66BP,AAA级采掘债超额利差为47BP,较10月底上行35BP。

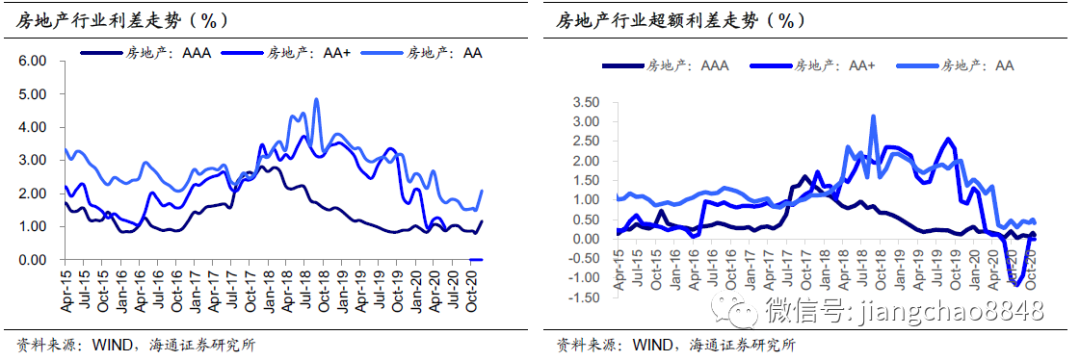

1.5 地产行业:信用利差、超额利差均走扩

地产行业信用利差走扩。具体来看,截至11月27日AAA级房地产行业信用利差117BP,较10月底上行35BP。AA级地产行业信用利差为209BP,与10月底上行58BP。

地产行业低等级和高等级债超额利差走扩。具体来看,截至11月27日AAA级地产行业超额信用利差为41BP,较10月底上行39BP,AA级地产行业超额信用利差为71BP,较10月底上行27BP。

1.6 行业利差横向比较

高等级债中,钢铁、传媒是利差最高的两个行业。AAA级钢铁行业中票平均利差为164BP,AAA级传媒行业中票平均利差为145BP。其次是化工和有色金属行业,其利差均在10BP至140BP之间。公用事业是平均利差最低的行业,目前为95BP。

中等级债券中,非银金融行业利差最高,其次为综合和医药生物行业,AA+等级非银金融及综合类行业利差均在700BP以上。此外,医药生物、机械设备和有色金属行业利差也相对较高。食品饮料行业利差水平相对最低,为136BP,和综合类行业信用利差相差约1124BP。

2. 一级市场:净供给减少,估值收益率以涨为主

2.1 净供给减少

根据Wind统计,11月(截至11月27日)短融发行3641亿元,到期5528.65亿元,中票发行1523.2亿元,到期1513.74亿元;企业债发行394.3亿元,到期319.95亿元;公司债发行3119.96亿元,到期1325.28亿元。主要信用债品种共发行8678.46亿元,到期8687.62亿元,净供给-9.16亿元,较前一个交易月的1104.45亿元明显减少。

从主要发行品种来看,共发行短融超短融351只,中期票据121只,企业债发行45只,公司债发行338只,发行数量较前一个交易月减少。从发行人资质来看,除未有评级外,AAA等级发行人占比最大为25.15%。从行业来看,建筑业发行人占比最大为31.46%,其次为综合类行业发行人,占比为21.29%。在发行的855只主要品种信用债中有198只城投债,占比约23.16%,发行数量较前一个月有所减少。

2.2 估值收益率以涨为主

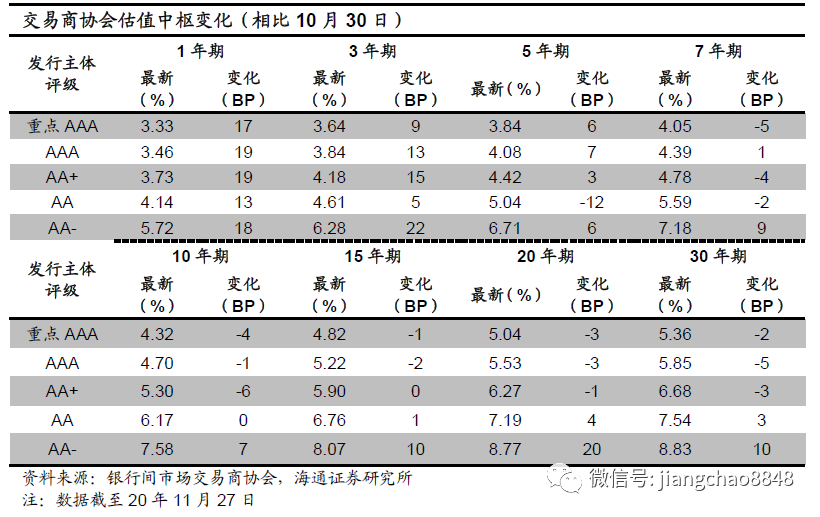

相比10月30日协会估值,11月(11月27日)信用债估值收益率以涨为主。

1年期品种中,重点AAA等级收益率上行17BP,AAA等级收益率上行19BP,AA+等级收益率上行19BP,AA等级收益率上行13BP,AA-等级收益率上行18BP;3年期品种中,重点AAA等级收益率上行9BP,AAA等级收益率上行13BP,AA+等级收益率上行15BP,AA等级收益率上行5BP,AA-等级收益率上行22BP;5年期品种中,重点AAA等级收益率上行6BP,AAA等级收益率上行7BP,AA+等级收益率上行3BP,AA等级收益率下行12BP,AA-等级收益率上行6BP;

7年期品种中,重点AAA等级收益率下行5BP,AAA等级收益率上行1BP,AA+等级收益率下行4BP,AA等级收益率下行2BP,AA-等级收益率上行9BP;10年期品种中,重点AAA等级收益率下行4BP,AAA等级收益率下行1BP,AA+等级收益率下行6BP,AA等级收益率较上周持平,AA-等级收益率上行7BP;15年期品种中,重点AAA等级收益率下行1BP,AAA等级收益率下行2BP,AA+等级收益率较上期持平,AA等级收益率上行1BP,AA-等级收益率上行10BP;20年期品种中,重点AAA等级收益率下行3BP,AAA等级收益率下行3BP,AA+等级收益率下行1BP,AA等级收益率上行4BP,AA-等级收益率上行20BP;30年期品种中,重点AAA等级收益率下行2BP,AAA等级收益率下行5BP,AA+等级收益率下行3BP,AA等级收益率上行3BP,AA-等级收益率上行10BP。

3. 二级市场:交投增加,收益率以上行为主

11月(截至11月27日)主要信用债品种(企业债,公司债,中票,短融)共计成交17624.21亿元,与前一月12515.21亿元的成交额相比,11月成交有所增加。

3.1 银行间市场:收益率以上行为主

3.1.1 中票短融:收益率以上行为主

11月国债收益率以上行为主。具体来看,1年期国债收益率上行18BP,3年期国债收益率上行14BP,5年期国债收益率上行18BP,7年期国债收益率上行8BP。

11月信用债收益率以上行为主。具体来看,1年期品种中,超AAA等级收益率上行26BP,AAA等级收益率上行29BP,AAA-等级收益率上行33BP,AA+等级收益率上行43BP,AA等级收益率上行56BP,AA-等级收益率上行53BP;3年期品种中,超AAA等级收益率上行17BP,AAA等级收益率上行18BP,AAA-等级收益率上行24BP,AA+等级收益率上行36BP,AA等级收益率上行45BP,AA-等级收益率上行46BP;5年期品种中,超AAA等级收益率上行17BP,AAA等级收益率上行7BP,AAA-等级收益率上行11BP,AA+等级收益率上行15BP,AA等级收益率上行20BP,AA-等级收益率上行20BP;7年期品种中,超AAA等级收益率上行9BP,AAA等级收益率上行6BP,AAA-等级收益率上行5BP,AA+等级收益率上行8BP。

3.1.2 企业债:收益率上行为主

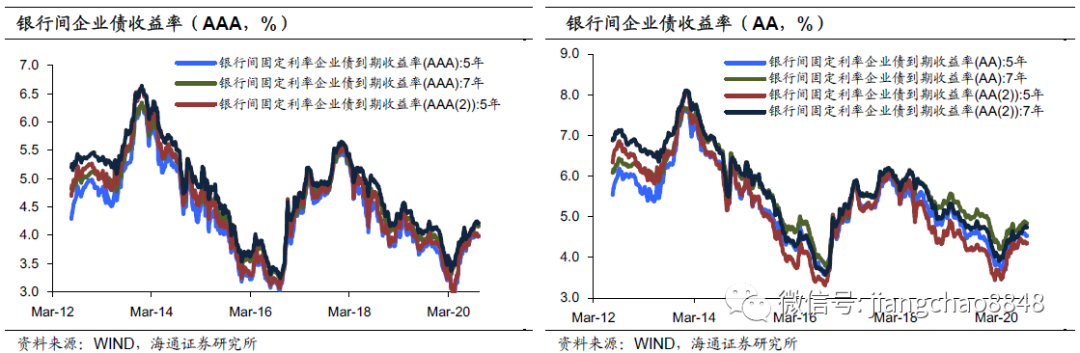

11月银行间企业债收益率上行为主。5年期AAA(城投债)收益率上行6BP,5年期AAA(2)(城投债)收益率上行3BP,7年期AAA(城投债)收益率上行7BP,7年期AAA(2)(城投债)收益率上行4BP。5年期AA(城投债)收益率上行17BP,5年期AA(2)(城投债)收益率上行12BP,7年期AA(城投债)收益率上行14BP,7年期AA(2)(城投债)收益率上行7BP。

3.2 交易所市场:指数走势上涨

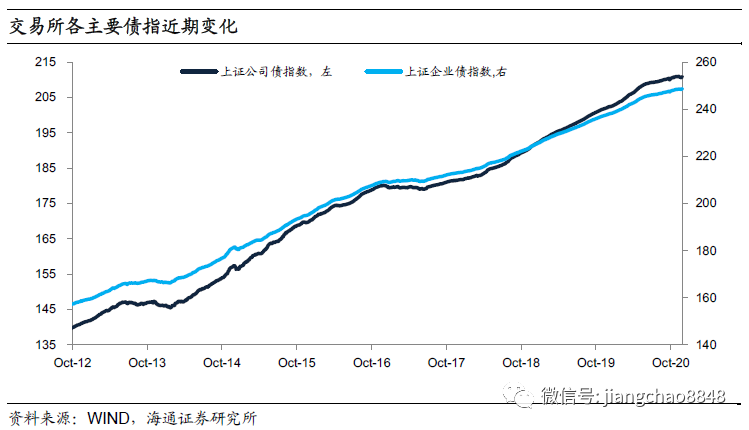

11月交易所债券市场中的公司债指数较上月持平、企业债指数上涨,相比前一月上证企业债指数上行0.10%、公司债指数较10月持平。

4. 11月评级调整及债券违约情况回顾

11月公告10项信用债主体评级向上调整行动,其中5项主体评级为实质上调;公告12项主体评级向下调整行动,其中11项主体评级为实质下调。与前一月相比,向上调整和向下调整的评级数目均增加。评级上调主体中有2家城投平台,下调的主体中有1家城投平台。

评级上调的2家城投平台分别为南昌工业控股集团有限公司和达州市投资有限公司。南昌工业控股集团有限公司信用评级从AA+上调至AAA,达州市投资有限公司信用评级从AA上调至AA+。

评级上调的发行人武汉城市建设集团有限公司非城投平台,系公司长期保持良好信用及公司运营稳健。

评级上调的发行人杭州联合农村商业银行股份有限公司非城投平台,信用评级11月从AA+上调至AAA。

评级上调的发行人深圳国际控股有限公司非城投平台,信用评级上调的主要原因是公司控股多条高速公路,未来收费里程进一步增加。

评级上调的发行人深圳高速公路股份有限公司非城投平台,信用评级展望是Baa2,评级上调原因是深圳地区经济持续增长、公司主要路产通行费收入增长、参股路产运营良好、公司新增清洁能源业务、业务进一步多元化。

评级上调的发行人河北顺德投资集团有限公司非城投平台,信用评级11月从AA上调至AA+。原因系邢台市财政收入逐年增长,有利于公司经营。

评级上调的发行人越秀交通基建有限公司非城投平台展望评级是Baa2。信用评级上调主要原因系湖南、湖北、河南等省份区域经济持续增长,对高速路通行量的拉动效应明显;路产质量好,具有明显的区位优势。

评级上调的发行人江苏南通三建集团股份有限公司非城投平台,信用评级11月从AA上调至AA+。原因是公司经营稳健,项目储备充足。

评级上调的发行人济宁矿业集团有限公司非城投平台,信用评级11月从AA上调至AA+。原因是资产划转完成后,公司原煤产量及资产质量显著提升,资本结构明显优化,预计 2020 年全年公司盈利及获现能力将大幅增强。

评级下调的债券发行主体共有12个,从行业分布来看,涉及行业包括制造业、水利、环境和公共设施管理业以及电力、热力、燃气及水生产和供应业等多个行业,具体来看:

评级下调的发行人清华控股有限公司非城投平台,来自金融业,信用评级上周从AAA下调至AA+。主要原因是公司面临一定的债务偿付压力,截至2020年9月末,清华控股本部总债务为228.15亿元,其中短期债务81.65亿元,货币资金为19.05亿元,而且2021年内本部即将到期的债券规模为46.66亿元。

评级下调的发行人福建福晟集团有限公司非城投平台,来自建筑业,信用评级上周从A+下调至C。主要原因是公司在债券市场上发行过多期债券。

评级下调的发行人北票市建设投资有限公司非城投平台,来自房地产业,信用评级上周从A下调至A-。主要原因是公司大量资产无偿划拨、资产质量欠佳、权益资本持续减少且财务弹性进一步弱化。

评级下调的发行人华晨汽车集团控股有限公司非城投平台,来自制造业,信用评级上周从BB下调至CCC。主要原因是公司经营风险持续上升,持有的上市子公司股份质押或涉诉冻结比例很高,再融资能力大幅下降,存在失去对子公司控制的风险,且华晨集团未能清偿部分到期债务,其中“17华汽05“于2020年10月23日到期的本金尚未偿还,且目前仍未有明确的偿债安排,偿债不确定性很大。

评级下调的发行人紫光集团有限公司非城投平台,来自制造业,信用评级上周从AA下调至BBB。主要原因是紫光集团发行了“17紫光集团PPN005”,应于2020年11月15日兑付(顺延至11月16日),但截至2020年11月16日终,公司未能与投资者达成展期协议,同时未提供“17紫光集团PPN005”足额偿付本息的相关证明。且公司本部境内公开存续债券未设置交叉违约条款,但此次违约或将触发部分其他有息债务交叉违约,会进一步加剧公司外部融资环境恶化、削弱其流动性,后续债券兑付存在很大不确定性。

评级下调的发行人成龙建设集团有限公司非城投平台,来自建筑业,信用评级上周从BB下调至C。主要原因是近期成龙建设涉及多项诉讼同时多次被纳入被执行人名单,公司流动性紧张,“17成龙03”回售兑付存在重大不确定性,对外担保代偿风险高。

评级下调的发行人紫光集团有限公司非城投平台,来自制造业,信用评级上周从AAA下调至CCC。主要原因目前紫光集团流动性压力较大,或将对紫光国微外部融资环境造成冲击,进而对业务运营及偿债能力带来负面影响。

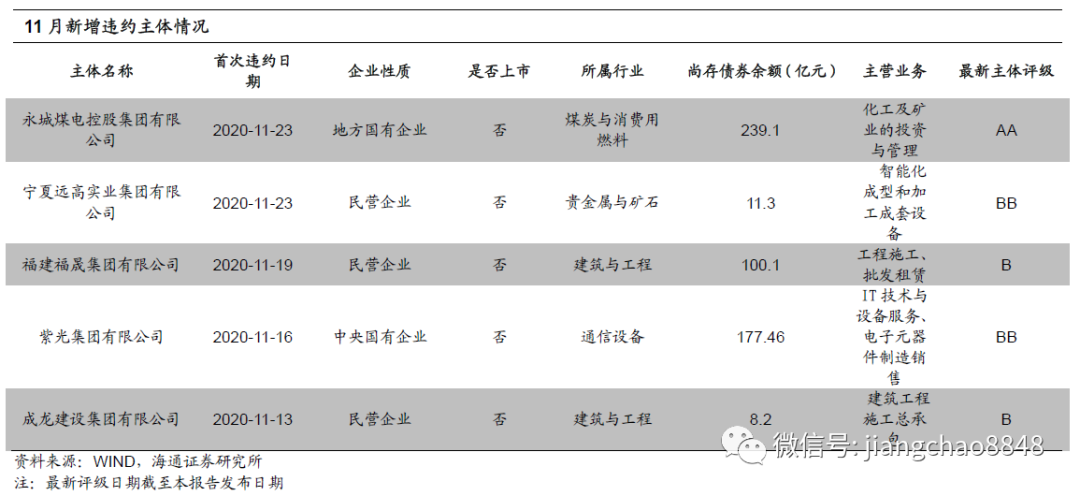

评级下调的发行人永城煤电控股集团有限公司非城投平台,来自采矿业,信用评级上周从AAA下调至BB。主要原因河南永城煤电控股集团有限公司(下称“永煤控股”)10亿元超短融“20永煤SCP003”到期未能兑付,构成实质性违约,对公司整体偿债能力造成了极大地负面影响。

评级下调的发行人河南能源化工集团有限公司非城投平台,来自批发和零售业,信用评级上周从AAA下调至BB。主要原因是子公司永煤未能按期足额兑付“20永煤SCP003”本息,因信息披露违规受到监管警示。

评级下调的发行人上海巴安水务股份有限公司非城投平台,来自水利、环境和公共设施管理业,信用评级上周从B下调至CCC。主要原因是公司前三季度经营情况较上年同期出现严重恶化,当前可用货币资金紧张且控股股东暂无充足的可用货币资金为公司提供财务资助,公司外部融资环境无明显改善,资金面持续恶化,流动性极为紧张。

评级下调的发行人申能(集团)有限公司非城投平台,来自电力、热力、燃气及水生产和供应业,评级展望为负面。主要原因是申能集团拟收购广汇集团股权一事将大幅提高申能集团的杠杆率,并削弱其个体信用状况,此外预计申能集团将需要举债支持大部分对价,公司可能会采取更激进的财务政策。

评级下调的发行人华融实业投资管理有限公司,信用评级从A-下调至BBB+。主要原因是受宏观经济下行影响,公司在房地产金融板块项目资金回收面临一定压力;未来随新增房地产项目陆续承接,外部融资缺口仍有可能持续上升,公司财务稳定性和筹资能力仍面临一定挑战。

11月新增违约债券39只,分别为15海航债、15永泰能源MTN002、20永煤SCP003、19远高01、18远高01、20永煤SCP004、20永煤SCP007、19远高02、19桑德工程SCP001、18福晟02、15国广债、16东旭光电(维权)MTN001A、16东旭光电MTN001B、17永泰能源MTN001、17渤租01、17成龙03、15东旭02、18永煤MTN001、20永煤MTN005、20永煤SCP006、20永煤SCP007、19永煤MTN001、20永煤MTN003、19永煤CP003、20永煤MTN004、20永煤MTN001、20永煤SCP004、20永煤SCP005、20永煤SCP008、20永煤MTN002、20永煤MTN006、20永煤CP001、17刚股01、18华闻传媒MTN001、17华闻传媒MTN001、17胜通MTN002、18方正MTN002、19新华联控MTN001。新增违约债券涉及企业共16家。就企业性质来看,民营企业、国有企业分别有9家、5家;就是否为上市公司来看,有4家上市,12家未上市;从行业分布来看,16家公司所处行业各不同,分别为综合支持服务、综合类行业、水务、煤炭与消费用燃料、建筑与工程等行业。

20永煤MTN005等债券发行主体均为永城煤电控股集团有限公司,系公司触发交叉违约。公司是由河南煤业化工集团有限责任公司以其持有的永城煤电集团有限责任公司的国有净资产出资340,000.00万元设立的全资子公司。

17刚股01违约利息3600万元,发行主体为甘肃刚泰控股(集团)股份有限公司。公司是大型企业刚泰集团有限公司旗(金麒麟分析师)下上市公司。

18华闻传媒MTN001违约本金9.1亿元,发行主体为华闻传媒投资集团股份有限公司,公司主要从事传媒业务的经营,独家承担《证券时报》、《华商报》等经营业务的经营管理。

19桑德工程SCP001违约本金5亿元,发行主体为北京桑德环境工程有限公司。公司的业务涉及城市污水、雨水、给水、工业废水、污泥处理等五大方面。除上述违约债券外,公司无未到期债券。

18福晟02违约本金10亿元,发行主体为福建福晟集团有限公司。公司是一家涉及地产开发、建筑施工、金融投资、建材生产及贸易等众多领域的大型综合性集团。首次违约时间为2020年11月19日,目前公司尚存12只存续债券。

16东旭光电MTN001A违约本金22亿元,16东旭光电MTN001B违约本金8亿元,发行主体均为东旭光电科技股份有限公司,公司是国内领先的集液晶玻璃基板装备制造、技术研发及生产销售于一体的高新技术企业,也是全球领先的光电显示材料供应商。公司首次违约发生在2019年11月18日,目前尚存两只未到期债券。

15国广债违约本金3亿元,发行主体为国广环球传媒控股有限公司。公司的主要业务包括广播经营业务、手机电视经营业务以及互联网电视业务。首次违约日期为2020年11月17日,为本息展期。

17渤租01违约本金9.2亿元,发行主体为天津渤海租赁有限公司。公司主要从事融资租赁、企业资产重组、并购与项目策划、信息咨询等业务。首次违约日期为2020年11月16日,为本息展期。

17永泰能源MTN001违约本金10亿元、15永泰能源MTN002违约本金14亿元,发行主体为永泰能源股份有限公司。公司是一家在上海证券交易所上市的综合能源类企业,公司的主营业务为:电力业务和煤炭业务。

17康01EB违约本金20亿元,发行主体为康美实业投资控股有限公司。公司是ST康美的第一大股东,主营业务包括参与实业投资、房地产开发与投资等。

17胜通MTN002违约本金5亿元,发行主体为山东胜通集团股份有限公司。公司是集石油化工、精细化工、玻璃钢制品、机械加工、植物油加工、土木建筑、市政工程、装饰装修和新产品开发、技术研究为一体的大型企业。

19新华联控MTN001违约本金5亿元,发行主体为新华联控股有限公司。公司是涵盖文旅与地产、矿业、石油、化工、新能源、投资、金融、陶瓷、酒业等多个产业的大型现代企业集团。

18方正MTN002违约本金14亿元,发行主体为北大方正集团有限公司。公司是中国目前最大的内资PCB生产集团,主营业务涵盖IT、医疗、产业金融、产城融合四大板块。

15海航债违约本金30亿元,发行主体为海航集团有限公司,主营业务涵盖航空运输及机场的投资与管理;酒店及高尔夫球场的投资与管理等。

19远高01、18远高01、19远高02发行主体为宁夏远高实业集团有限公司,其是山西省最大的金刚砂开采商,在全国居于前五位。国内的市场集中度相对较高。

11月新增违约主体5家,为华晨汽车集团控股有限公司和上海巴安水务股份有限公司。

福建福晟集团有限公司企业性质为民营企业,实际控制人为潘伟明,其第一大股东是广州钱隆投资有限公司,主营业务为房地产开发、工程施工、批发租赁。目前其存续12只债券,最新主体及债券评级均为C。

紫光集团有限公司企业性质为中央国有企业,实际控制人为中华人民共和国教育部,其第一大股东是清华控股有限公司,主营业务为IT技术与设备服务、电子元器件制造销售、能源环境和教育培训服务。目前其存续12只债券,最新主体为BBB,最新债券评级为C。

成龙建设集团有限公司浙江省“建筑之乡”的行业龙头企业。最新主题评级由BB调整为C。

永城煤电控股集团有限公司由河南煤业化工集团有限责任公司以其持有的永城煤电集团有限责任公司设立的全资子公司,公司近期10亿元超短融“20永煤SCP003”到期未能兑付,构成实质性违约,最新主体评级由AAA下调为BB。

宁夏远高实业集团有限公司是山西省最大的金刚砂开采商,在全国居于前五位。国内的市场集中度相对较高。最新主体评级是AA。

5. 信用债:情绪缓和

收益率上行、信用分层加剧。上周(11月22日-27日)AAA级企业债收益率平均下行5BP,AA级企业债收益率平均下行2BP,城投债收益率平均下行1BP,信用利差上行趋缓。

高层定调后积极信号频出。11月21日金融委召开会议后,越来越多的积极信号开始出现,多地发声维护信用,本周冀中能源也强势发声“在确保公开市场债务不违约前提下,通过市场化手段调整优化财务结构”“请金融市场放心”,本周虽面临信托兑付压力但最终也得以解决。截至目前永煤集团违约的“20永煤SCP003”已经偿付了利息和50%的本金,剩余本金寻求展期成功。多主体回购自家债券,增强投资者信心。债市大幅波动下,不少公司公告赎回自家发行债券,此前11月12日苏宁易购宣布收盘价回购10亿元债券,本周11月23日再次公告计划继续使用20亿元自有资金对公司债券进行购回。11月27日山东宏桥公告拟使用自有资金对3只债券进行全价购回,回购资金总额为24亿,回购比例高达50%,这3只债券将于明年一月份到期;同日天津泰达公告拟于12月30日提前赎回中票“15泰达投资MTN001”,该期债券发行总额40亿元,此举有助于增强投资者信心,在近期信用岌岌可危的市场获得一致好评。

情绪进入修复期。本周市场恐慌情绪明显好转,政策维护企业信用的基调明确,未来一段时间内市场情绪进入修复期。本周3季度央行货政报告对我国保持正常货币政策且传导顺畅给予了肯定,同时提到下一阶段稳健的货币政策更加灵活适度、精准导向,要综合施策推动社会融资成本明显下降,又要保持宏观杠杆率基本稳定,还需牢牢守住不发生系统性金融风险的底线,整体而言,货币政策稳定性仍将延续,但央行已经从阶段性容忍杠杆提升向稳杠杆回归,防风险的重要性明显提升,“再融资环境红利”逐渐退却,信用债投资仍然要谨慎为上。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国