热点栏目

热点栏目一、主要观点

当前高炉开工率同比增量依然较大,但近期澳巴发运因检修问题有明显回落,港口库存重新有微降的趋势,加之海外钢铁生产需求复苏,国外往中国的发运有减少。当前成材需求旺盛,钢价维持上涨态势,支撑原料铁矿石现货价格,盘面贴水现货仍较多,在离交割月比较近的情况下,铁矿石01合约有较大的上涨空间。

二、行情逻辑

1、成材需求旺盛,对铁矿需求有支撑

11月以来的成材需求持续超预期,11月12日当周的螺纹钢周度表观消费达到464万吨,同比增幅超20%,在需求的支撑下,成材价格不断走强,11月上海20mm螺纹钢现货价格从3820元/吨涨到4200元/吨,涨380元。随着钢价上涨,成材利润明显恢复,对于上游铁矿石的需求有较好的支撑。

图1:上海20mm螺纹钢现货价(元)

数据来源:Wind、钢联数据

图2:螺纹钢周度表观消费(万吨)

数据来源:Wind、钢联数据

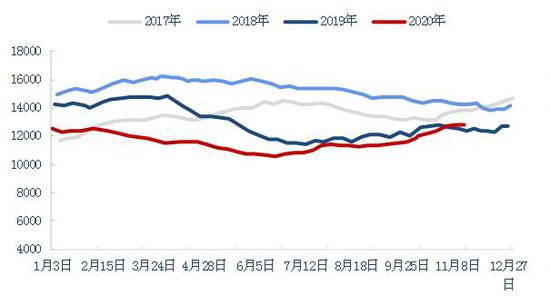

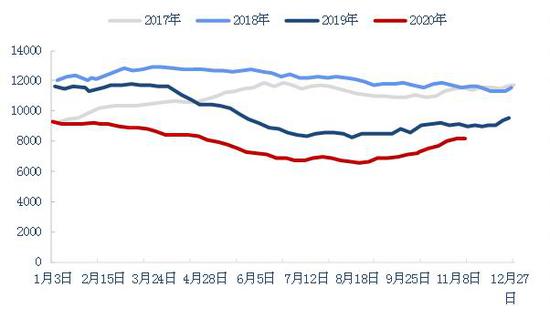

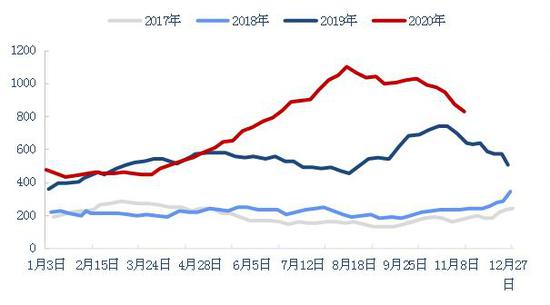

2、港口铁矿石库存有小幅下降,压力有所缓解

港口持续累库是铁矿石前期价格走弱的主要原因,现在普遍预计澳巴14个港口周度发运会维持在2500万吨左右波动,港口会持续累库,但从近两周数据来看,澳巴由于港口检修等问题,发运波动较大,甚至会低于2200万吨,港口累库速度也没那么快,上周还出现了降库,因此铁矿石港口累库的压力并不大。同时港口的结构性问题依然存在,球团和块矿库存偏高,但粗粉库存很低,盘面对标的主要是粉矿,目前粗粉库存为8182万吨,同比仍有830万吨减量。

图3:铁矿石港口库存(万吨)

数据来源:Wind、钢联数据

图4:港口粗粉库存(万吨)

数据来源:Wind、钢联数据

图5:港口球团库存(万吨)

数据来源:Wind、钢联数据

图6:港口块矿库存(万吨)

数据来源:Wind、钢联数据

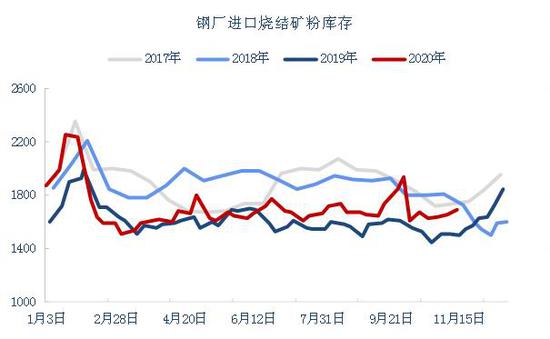

3、钢厂有冬储补库需求

由于今年钢厂总体利润较低,钢厂对铁矿石一直未进行较多补库,截止到11月13日,64家样本钢厂进口烧结矿库存仍只有1691.08万吨,处近几年同期低位。11月钢材需求维持强势,钢材去库速度加快,月底钢厂有较强的冬储补库需求,节前钢厂的补库对于1月合约有较强的支撑作用。

图7:样本钢厂进口烧结粉矿库存(万吨)

数据来源:Wind、钢联数据

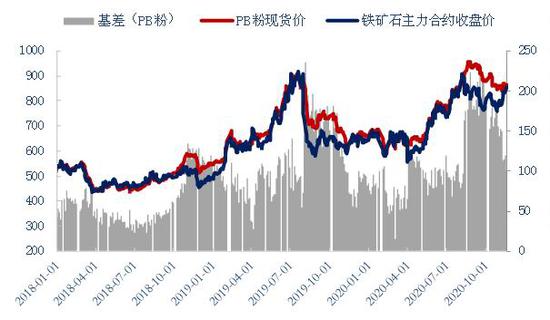

4、大贴水下盘面有较大的反弹需求

受益于成材价格走强,钢厂对铁矿石采购积极性好转,支撑铁矿石现货价格,目前盘面贴水较大,离交割还有不到2个月时间,盘面有较大的反弹需求来修复基差。截止到11月17日,青岛港金布巴现货报839元/吨,折盘面价格952,01基差97;PB粉报863,折盘面943,01基差88;杨迪粉报818,折盘面954,01基差99,基差仍处相对高位,盘面深贴水有利于近月反弹。

图8:铁矿石主力合约基差(金布巴)

数据来源:Wind、钢联数据

图9:铁矿石主力合约基差(PB粉)

数据来源:Wind、钢联数据

图10:铁矿石主力合约基差(杨迪粉)

数据来源:Wind、钢联数据

交易计划:

(1)买入I2101看涨期权,行权价格区间在880-920,根据标的期货价格波动进行调整。

(2)卖出I2101看跌期权,行权价格区间在800-820,根据标的期货价格波动进行相应调整。

东吴期货2队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国