时光荏苒,但2020年对航空从业人员来说却是度日如年,没有等来预想中夏季出行高峰带来的报复性反弹,却迎来了愈演愈烈的第二波疫情。而在 IATA、ICAO等国际民航组织机构和诸如Oliver Wyman等咨询公司纷纷又双叒叕下调对于航空业复苏的预期之际,波音却逆势发声,在最新发布的2020版CMO(Commercial Market Outlook,商业市场预测)中依然坚定看好未来20年的民用航空市场。

波音为何看好民航市场?

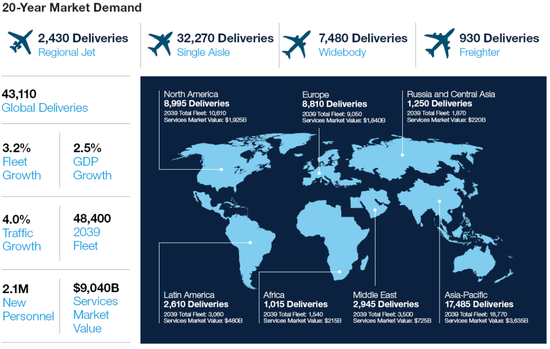

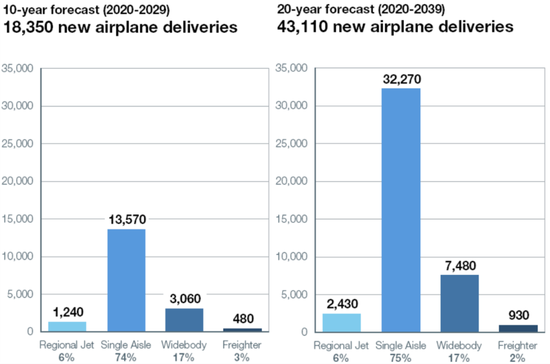

在未来的20年内,全球民用航空业将总计交付43110架飞机,其中区域支线飞机2430架,单通道窄体机32270架,双通道宽体机7480架,货机则是930架,而到2039年全球在役机队规模总共48400架,在此期间,整个服务市场价值将高达90400亿美元,机队平均年化增长率为3.2%,当然这些预测数据是基于全球GDP平均每年2.5%的增长速度以及航空出行年均4.0%的增长率。

以上就是今年CMO里的核心内容了,那为什么会是“依然坚定看好”呢?

通过对比一下去年的内容,发现各项预测数据只是“轻微”地调整了一下——仿佛在波音眼里,新冠疫情犹如事如春梦了无痕,根本没有造成全球航空业天翻地覆的变化,但如果仔细端详比较这两年预测数据的变化,还是隐隐透露出波音对未来行业某些变化趋势的判断和理解。

1. 双通道宽体机的减少幅度远超过其他机型类别;

2. 单通道窄体机下降有限,但占交付总量的比例提高;同时,区域支线飞机将得到大力发展;

3. 尽管目前全球贸易前景黯淡,但货机市场依然会稳步增长;

4. 未来20年内交付总量将缩减930架,但届时全球机队总数将下降2260架,在此期间会有更多的在役飞机退出服务。

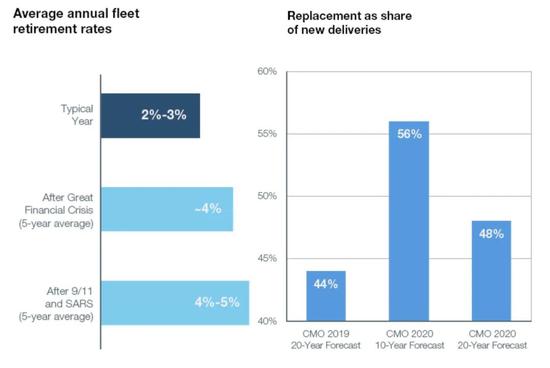

在过去10年里,全球航空客运的年平均增长率为6.5%,远高于5%的长期平均增长率。在这种商业环境下,世界上许多航空公司通过交付新飞机来扩充机队,并迫不得已地推迟老旧飞机退役以满足日益增长的乘客座位需求。这导致了现如今商业机队中大约有4000架飞机至少使用了20年。一般而言,平均每年有2%-3%的飞机退役,而在过去10个月内,这个比率已经上升到4%~5%。目前,很多航空公司已经宣布了各自机队的调整更替计划,这其中就包括达美、IAG、汉莎、新航、法荷航等世界知名航空公司,但从另一个侧面来讲,这种加速的更换周期将通过提高现有机队的运营效率和可持续性,为后疫情时代的发展重新定位。

波音的研究表明,在过去的20年里,飞机的退役年龄一直非常稳定,其中在窄体客机和宽体客机之间大概有2年左右的差异,而货机和客机的退役年龄则相差约7年。造成两者之间的区别主要是由于货运业务相对营收较少、业绩波动性更大以及飞机利用率较低。因此,航空货运需要一种低资本支出的商业模式,这就造成货机运营年限相对更长。当然,服役年限确实会因宏观经济状况、乘客需求、新机型推出时间和油价变化而出现一些短期波动,但是,这些扰动往往会随着时间的推移而趋于平衡。所以,从长远来看,退役年龄是相当稳定的。

波音认为,当前行业市场前所未有的混乱将影响航空公司未来的机队战略,因为航空公司决定在机队服役的中期便进行更新换代,但站在长远角度,无论是交付数量还是机队规模都将再次增长,特别是在前10年(2020~2030),新交付产品的替代份额将显著增加。所以,在短期内,疫情的冲击已将机队战略的重点转移到替代问题上,而此前10年一直偏重于增长。

今后,航空公司将专注于建设多用途机队,以提供足够的灵活性应对未来的航线网络,在最大限度地提高运力的同时降低市场冲击带来的资产风险,并提高运营效率和可持续性。窄体飞机将引领行业复苏,因为预计国内和短途市场将提前回暖,而宽体飞机紧随其后,因为航空公司势必会逐步恢复其网络。

对于航空货运市场来说,尽管货机只运载了全球贸易中所有商品重量的1%,但这些商品的价值却占了总贸易额的35%,由此可见空运对世界贸易的重要性。在未来几年中,随着电子商务的不断增长,航空货运的价值将越来越明显。这将带来新的机遇,因为只有货机才能提供所需的安全和速度以运输高价值地区和对时间敏感的商品,服务于这些细分市场。

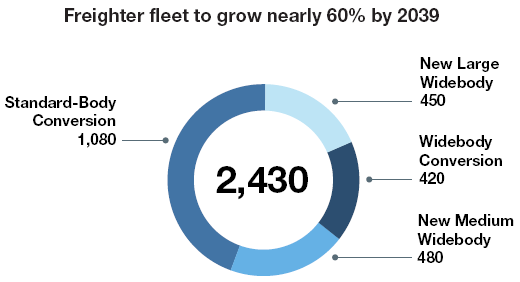

波音预计在未来20年,航空货运市场将以平均每年4%的速度增长,其中亚洲市场表现强劲。因此,货机总量将从2010架增加到3260架,而这一增长将推动对2430架新货机和改装货机的需求。

尽管商用航空业正在艰难的短期困境中前行,但服务业务增长的长期基本面仍然强劲。当前宏观环境的低迷已经导致一些航空服务的需求短期下降,而随着航空公司适应新的运营模式,这部分市场需求将会慢慢增加。

波音将服务市场划分为四个领域:零部件和供应链;工程、改装和维修;培训和专业服务;数字解决方案和分析。其中,包括改装和升级在内的可自由支配的资本开支受到的影响最大,因为航空公司希望用更高效的新型飞机取代老旧飞机,而这些服务将被机队替换战略给取代。此外,维修和零部件供应等依赖于飞机利用率的服务也将受到严重影响,而这将给各MRO、零部件制造商和供应商带来了资金流动性问题。同时,在短期内大量飞机的提前退役可能会使可用的二手航材激增,将进一步推高了库存量。

但是,波音认为这种状况会在未来3年内得到改善,航空公司将重新投资于多样化的机舱布局,以促进定制产品的提供,包括日益流行的高级经济舱和无线上网(WiFi)功能。而培训市场预计将在整个20年期间保持相对弹性。但是,由于边境关闭、旅行限制和社会距离要求带来的重大挑战使得培训机构在可能的情况下将提供在线和虚拟形式,并可能导致培训方式长期性的根本转变。数字产品将成为航空公司适应未来市场需求和精简运营的关键推动者。人们对无触摸旅行的需求日益增长,这将推动航空公司、乘客和机场对软件应用程序和虚拟解决方案的需求增加。综上所述,虽然航空服务市场将在短期内承压,但未来的市场空间潜力巨大且富有活力。

飞行需求增长的五大基石

波音对于飞机长期需求的预测是建立在对未来航空业的宏观趋势和驱动因素进行合理科学的假设之上,其最终的分析结果是基于:

1. 潜在航空需求,其中GDP增长率是基石。

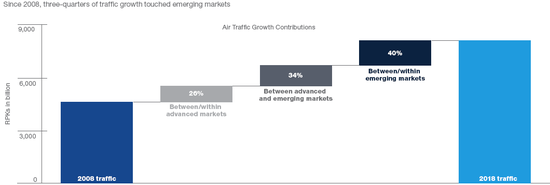

如果以客运公里收入(RPK)衡量,在过去的5年中,空中交通流量(Traffic Flow)年均增长6.7%,远高于5%的长期平均水平,而全球新兴市场继续推动经济增长,新兴经济体的一个特点是快速城市化,根据世界银行的数据,目前全球有超过40亿人生活在城市,所以,往返于新兴市场之间或新兴市场内部的航线约占新增客运量的40%。尽管近年来全球经济增长不平衡,但廉价机票、大型新兴市场不断壮大的中产阶级所追求的更高生活水平、主要经济体的旅游业和旅游相对于消费者总支出的增长,以及航空公司业务模式,都在推动航空旅行的增长。

2. 以“天空开放政策”为核心的法规政策放松监管,从根本上释放了供应端诸如票价、航线等管制的束缚,从而鼓励更多的商业资本进入航空产业。

长期以来,全球日益自由的市场监管一直是客运量增长的主要推动力。从1978年美国对商用航空业解除管制开始,这种市场自由化就刺激了需求,因为它消除了对航线准入、定价、服务能力和航空公司合作安排的限制,既允许新资本进入市场,又增加了企业之间的竞争,也为创新服务提供了有利条件,从而扩大了市场规模和促进了载运量的大幅增长。此外,随着航空公司竞争的加剧和运营效率的提高,机票的实际价格有所下降,而全球乘客的航班频率和产品选择有所增加,这无形中创造一个良性循环,使航空运输进一步增长,进而又促进经济提高。低成本航空公司(LCC)的发展是最佳案例。如果没有放松政府对机票定价的监管,以及取消对市场新进入者的监管障碍,这种低成本航空公司的商业模式就不会蓬勃发展。近几十年来,低成本航空公司在东南亚、欧洲地区的强劲增长表明了这种市场自由化的巨大影响,这些市场的新进入者大幅降低了机票价格,提供了大量的新航线,既满足了目前的航空市场,又刺激了潜在的出行需求。

3. 航空市场的基建投资,无论是新建机场还是扩建改造老旧机场。

在乘客人数连续9年高于平均增长趋势之后,许多机场的运营能力正面临压力。在东南亚、中国和印度等高增长地区,以及欧洲许多地区等机场扩建受到人为限制的西方机场,这种情况尤其严重。增加机场是提高乘客容量最直接的方法,但在成熟的航空市场,通过改善现有设施实现增长更为普遍。大多数新机场都建在新兴市场,亚太地区引领了这波投资热潮,计划到2030年建成17个新机场和17条新跑道。同时,在许多地区,次要机场的增长相当强劲,吸收了大量附近枢纽机场的乘客增长。低成本航空公司(LCC)在这些机场发展迅速,因为在那里,它们可以避免许多主要机场的费用、延误和拥堵。

机场还通过提高运营效率来扩充运力。这包括改善空中交通管制、更有效地使用机场登机口、增加跑道和延长运作时间。航空公司也可能通过增加客舱的座位或者使用更大的机型及提高飞机的利用率来运载更多的乘客。所以,从长远来看,机场基础设施将得到足够的投资,以支持不断增长的航空出行需求。

4. 技术革命,更高效节油的新型飞机带来的机队升级更迭。

当航空公司在市场上进行正面竞争时,单位成本最低的航空公司可以决定票价。如果成本差异足够大,由成本最低的竞争对手所设定的价格可能不足以给成本较高的带来利润。当一家航空公司开始在某条航线上运营一架较新的、单位成本较低的飞机时,其竞争对手面临的风险是,其票价从长期来看是不可持续的,因此也会有动力升级到单位成本较低的机型。更换一个航空公司的机队不是一个受油价波动的短期决定,而是基于多种因素的长期投资,包括市场竞争、维护成本、燃油效率和飞机性能。虽然较低的油价使得机队更替的短期经济效益有所下降,但机队管理的长期战略,为航空公司继续替换旧飞机提供了强有力的支撑。除了通过降低燃料消耗来节省成本,更新的机型还能提供改进的航程和有效载荷能力,使航空公司能够进入老旧飞机无法提供服务的市场。

随着飞机技术的进步,新型单通道飞机凭借其运营的灵活性和更高效、更远程的性能优势,将以前无法到达或盈利的城市连接起来,而这正是低成本航空公司和在全球新兴市场运营的航空公司的基本商业战略。此外,成熟航空市场的强劲替换需求也推动了全球对该类型飞机的热销。同时,乘客们通常更喜欢直达航班的便利,随着国际市场对商业航空的监管放松,长途航空市场变得越来越分化,这也提升了对小型宽体客机的需求,而大型双通道飞机依然适用于全服务枢纽航空公司运营或者机场特别拥挤以及空域受到限制的广泛市场。

5. 航空公司运营策略和商业模式的演化和创新。

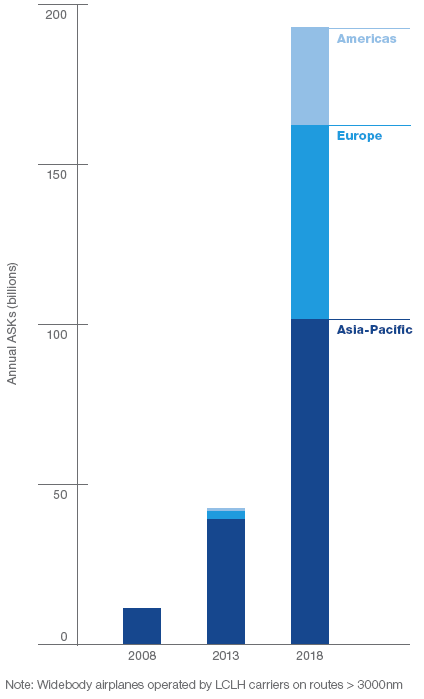

从历史上看,短途出行占低成本航空公司运力的绝大部分,但低成本的长途出行正在迅速增长。2008年,低成本航空公司只有1%的运力用于超过5500公里的航班,而到2019年,这一比例增长到了4%以上。随着市场结构变得更加复杂,消费者行为继续演变,低成本的长途运输(LCLH)商业模式正在出现。低成本航空公司正通过向长途市场提供更廉价的票价来满足乘客的需求,虽然包租或包价旅游航空公司提供类似的长途低成本产品已经有一段时间了,但这类公司的垂直整合业务结构与LCLH航空公司有很大区别。低成本的长途航空公司只是作为一个航空公司来竞争业务,而不是要成为一个垂直整合上下游的旅游公司。但是,为长途服务开发低成本运输的商业模式相比短途更具挑战性,无论是更高的资金要求和运营成本压力,还是更广泛的航线网络需求都使得LCLH航空公司面临更大的盈利难度。同时,对于他们而言,要比传统竞争对手获得更高的飞机利用率也是一大挑战,因为他们更长的航线距离意味着飞机起落频次的降低,如果不能通过票价或者其他辅助收入来弥补的话,这势必将影响LCLH航空公司的营收。

与此同时,枢纽网络型航空公司纷纷建立独立品牌的低成本长途航空公司,例如IAG的LEVEL、澳洲航空的Jetstar、新加坡国际航空的Scoot和汉莎航空的Eurowings。这种细分市场的做法,一方面是为了抢占该市场的份额,另一方面也是为了尽量减少对高端品牌的票价稀释。尽管目前最常见的LCLH网络运营出现在那些收益不足以支持全服务航空公司的休闲航线上,或在客流较小的城市——这些城市每周只能提供比全服务航空公司通常更少的航线频率,但是这些航空公司可以从母公司的乘客流量、联盟安排和财务资源中获得显著的竞争优势。虽然现在就断言LCLH模式的长期成功还为时过早,但该细分市场的增长表明,许多对价格敏感的乘客都渴望这类产品。

CMO的疑虑

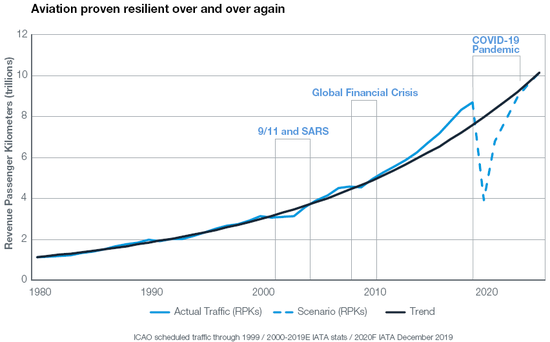

在这里必须强调的是,CMO是一个长期的、非周期性的预测,它超越了短期冲击,着眼于航空业的潜在趋势。波音认为,推动过去50年航空业发展繁荣、尤其是过去20年快速增长的基本面因素仍未改变。自从喷气式飞机时代开始,航空业遭受了数次周期性的需求冲击,但回顾其历史,每次都能从这些低迷中复苏——在遭遇了2001年9/11事件和2003年非典疫情之后,航空出行在2004年恢复了长期趋势;经历了2008年至2009年的全球金融危机之后,乘客需求又在2011年重回增长轨道。波音依然对商用航空业的韧性充满信心,许多新兴市场经济体和发达成熟地区将进一步增加消费支出在经济活动中的比重,提振航空出行需求。此外,在每次危机过后,该行业都在不断创新,为广大消费者提供更优质更广泛的服务和提升内在价值。

波音同时也表示,航空出行可能需要3年时间才能恢复到2019年的水平,而航空业要恢复长期增长的趋势可能需要更长的时间。在这个特殊的时刻,今年的CMO是基于对航空业历史的认知和理解展开的,并希望能与航空业所有利益相关者围绕未来道路而进行对话沟通。新冠疫情是一场独特的危机,但这并不表明市场基本面存在潜在的弱点。伴随着最终重返蓝天,航空业必将从这次经历中获得不同以往的见解和创新。

波音每年都会发布CMO来分享他们对行业动态的分析和展望,尽管今年这份报告的发布时间比以往60年内任何一次都迟到了数月,并且行业短期所面临的巨大不确定性远超过往,这使得预测数据变得充满争议。“虽然我们的行业将只能以我们想象的方式继续发展和创新,但我们的分析团队对市场、行业和客户的深刻理解有助于阐明复苏的可能路径。(While our industry will continue to evolve and innovate in ways we can only imagine, our Market Analysis team’s deep understanding about our market, industry and customers can help to shed light on likely pathways toward recovery.)”波音商业市场高级副总裁达伦.赫尔斯特(Darren Hulst)在2020版CMO的开篇如此写道。

正所谓,信心比黄金更重要;此次波音的这针强心剂能否一扫笼罩在天空的阴霾呢?

不知谁还记得在《空客的“好基友”罗罗是怎样半年亏掉54亿英镑的?》里的卷首语?来,一起重温一下。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国