热点栏目

热点栏目摘要:

我们认为,从产业链利润角度来看,苯乙烯估值并不能算高。目前下游高度景气,苯乙烯价格上方天花板较高。期现、月间结构强势,也有利于多头。

虽然苯乙烯工厂生产利润大幅修复,但国内开工率弹性较小。近期港口库存加速去化,并且我们认为10-11月份库存仍能继续去化,随着库存地去化,我们认为苯乙烯利润中枢大概率继续上移。

一、苯乙烯下游高度景气、苯乙烯自身估值不高

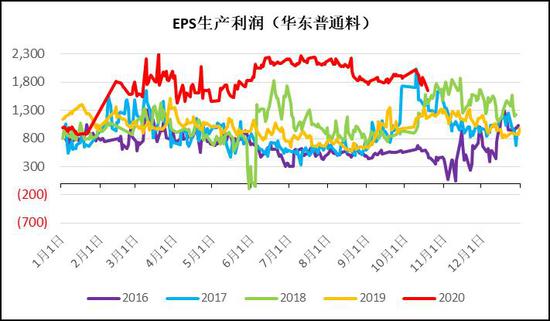

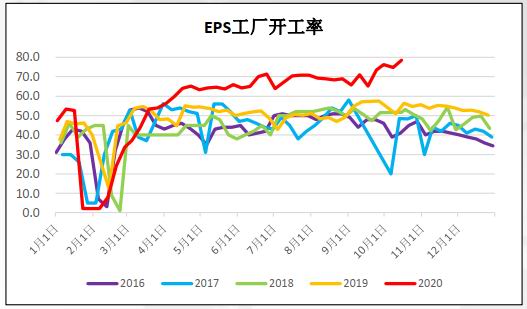

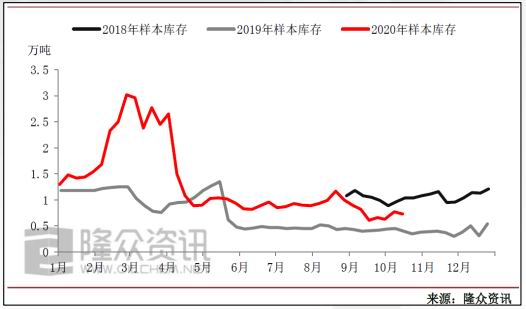

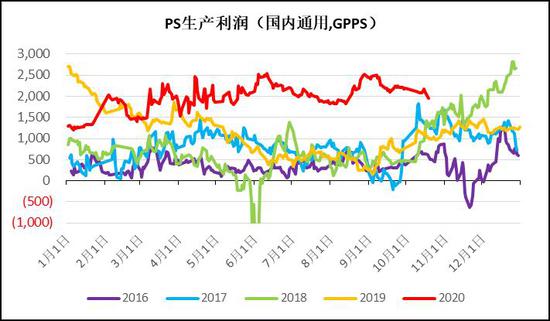

苯乙烯主要下游是EPS、PS和ABS,三大下游占国内需求比重接近70%。由于三大下游扩能少,叠加今年汽车家电需求较好,目前三大下游景气度非常高,均处于高利润、高开工、低库存状态,明显有供不应求的现象。下游高景气不但拉动苯乙烯需求,较高的利润也给苯乙烯上涨提供了较好的空间。

下游利润均在历史高位,而苯乙烯利润在历史均值附近,从产业链利润角度,苯乙烯估值并不高。

图1:EPS利润在历史高位区间

数据来源:永安期货研究中心

图2:EPS开工率在历史高位

数据来源:永安期货研究中心

图3:EPS库存未见明显累积

数据来源:永安期货研究中心

图4:PS利润在历史高位区间

数据来源:永安期货研究中心

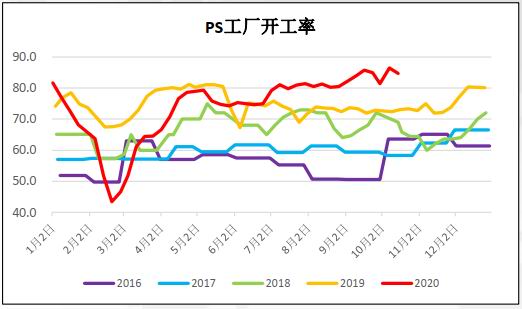

图5:PS开工率在历史高位

数据来源:永安期货研究中心

图6:PS库存在历史低位

数据来源:永安期货研究中心

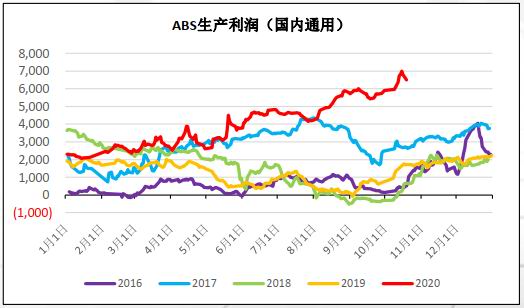

图7:ABS利润在历史高位

数据来源:永安期货研究中心

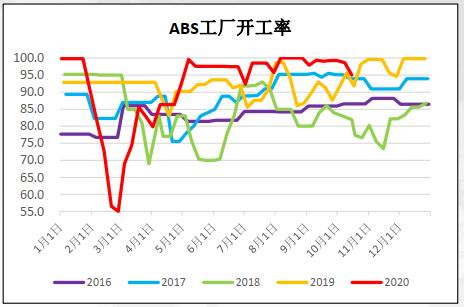

图8:ABS开工率在历史高位

数据来源:永安期货研究中心

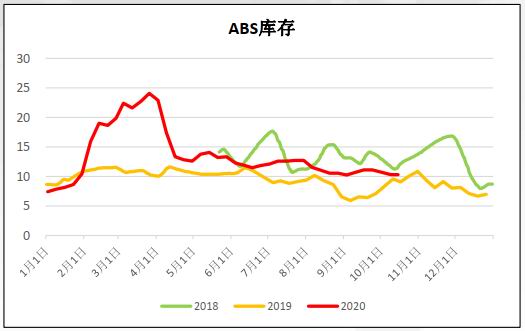

图9:ABS库存低

数据来源:永安期货研究中心

图10:苯乙烯利润在历史均值附近

数据来源:永安期货研究中心

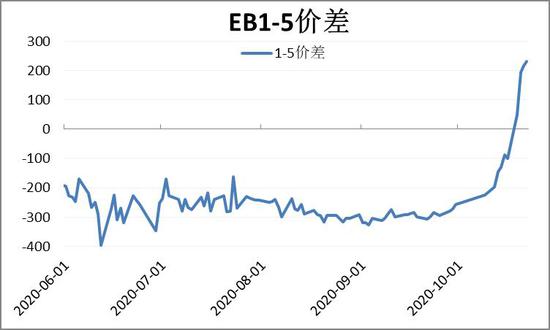

二、期现、月间结构好,有利于多头

随着港口库存加速去化,苯乙烯基差、月差大幅走强,截止2020年10月21日,苯乙烯基差280,1-5价差217,有利于多头。

图11:期现、月间价差强势,有利于多头

数据来源:永安期货研究中心

图12:期现、月间价差强势,有利于多头

数据来源:永安期货研究中心

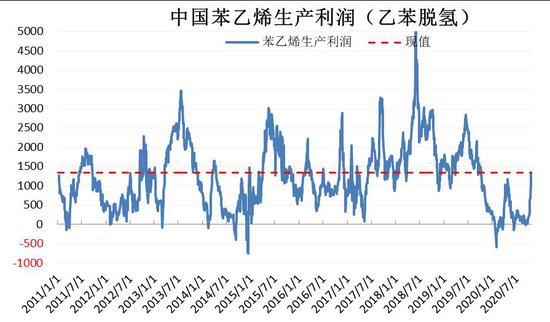

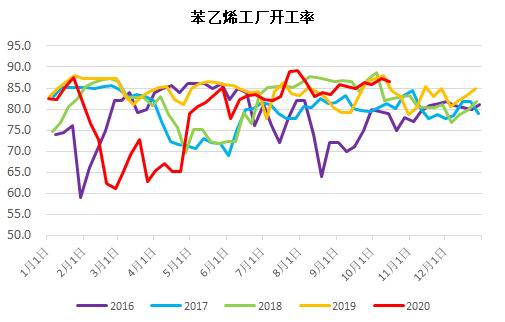

三、开工率处于年内最高区间,供应继续提升空间小

随着苯乙烯价格上涨,苯乙烯工厂生产利润也大幅修复,目前华东非一体化苯乙烯工厂利润1300元/吨,利润比较丰厚。但国内苯乙烯工厂开工率已处于年内高位,供应继续提升空间小,对利润扩张有利。

图13:苯乙烯利润大幅修复

数据来源:永安期货研究中心

图14:苯乙烯开工率在历史高位区间,供应继续提升空间小

数据来源:永安期货研究中心

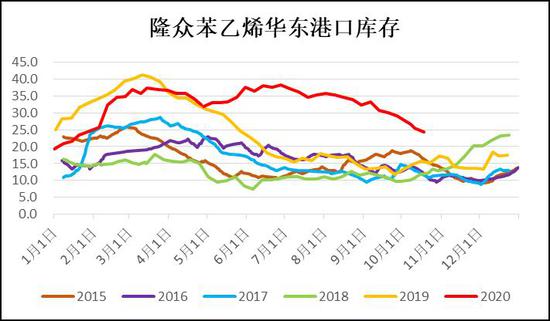

四、港口库存持续去化,定价逻辑转换,由成本定价转变为供需定价

7月份以前,国内苯乙烯库存一直处于近几年高位,高库存使得现货承压,苯乙烯定价方式为成本定价。8月份港口开始缓慢去库,近期去库有加速迹象,苯乙烯定价方式也由成本定价转变为供需定价。

我们觉得10-11月份库存仍能较快幅度地去化,12月份预计供需相对平衡,随着苯乙烯库存的去化,利润中枢也有望继续上移。

图15:8月份以来苯乙烯港口库存持续去化

数据来源:永安期货研究中心

图16:8月份以来苯乙烯港口库存持续去化

数据来源:永安期货研究中心

四、总结

我们认为,从产业链利润角度来看,苯乙烯估值并不能算高。目前下游高度景气,苯乙烯价格上方天花板较高。期现、月间结构强势,也有利于多头。

虽然苯乙烯工厂生产利润大幅修复,但国内开工率弹性较小。近期港口库存加速去化,并且我们认为10-11月份库存仍能继续去化,随着库存地去化,我们认为苯乙烯利润中枢大概率继续上移。

永安期货1队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国