原标题:国内猪价下滑明显 四季度供需情况格局如何?

来源:卓创资讯订阅号

导语

至9月份以来国内生猪价格呈现快速下滑态势,10月份至今已出现较明显的下滑空间,近两日国内价格趋稳,局部低价区略有反弹。那么导致价格下滑的主因有什么?四季度需求提振的力度如何?未来猪价下滑空间又几何呢?

01

生猪及猪肉市场行情走势

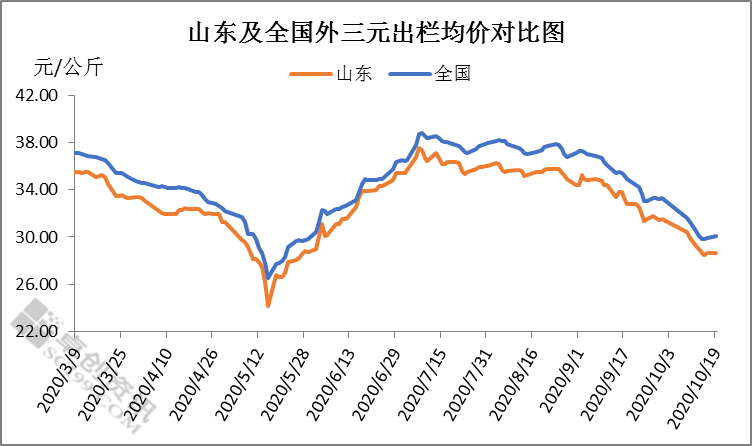

图1

进入10月份以后,国内生猪价格快速下滑,近两日局部略有反弹。截至10月19日,全国外三元出栏均价在30.12元/公斤,较月初下滑3.16元/公斤,跌幅9.50%。

中旬过后价格开始微幅回涨,但涨幅空间较小,最低价格出现在10月15日的29.80元/公斤。其中山东市场较全国市场价格偏低,截至10月19日山东市场三元出栏均价为28.66元/公斤,较月初下滑2.86元/公斤,跌幅9.07%,最低价格出现在12日的28.44元/公斤。

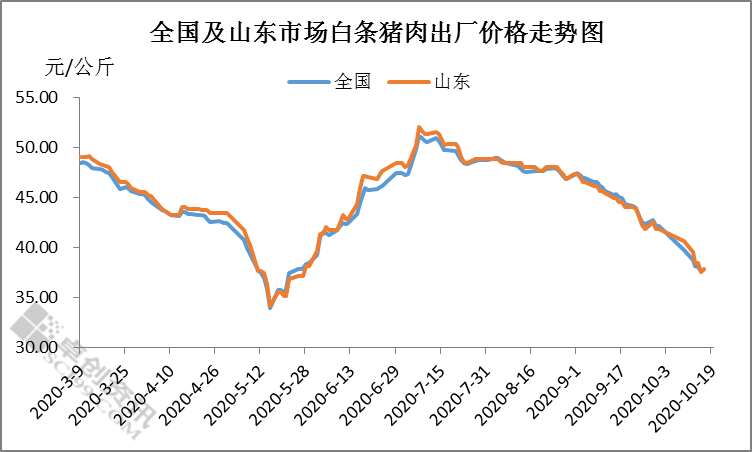

图2

图2白条猪肉价格随猪价小幅下滑,截至10月19日全国白条猪肉出厂价格在37.67元/公斤,较月初下滑4.45元/公斤,跌幅10.57%。山东市场白条猪肉出厂价格在37.50元/公斤,较月初下滑4.30元/公斤,跌幅10.29%。

02

供需情况分析

1.猪源供应较前期快速增加

进入9月份以来,国内市场产能释放加速,卓创监测9月份北方规模企业生猪出栏环比增加34.93%,10月份仍呈现正增长态势。10月份以来南方市场生猪出栏量开始快速增加,10月份南方规模企业生猪出栏环比增加22.52%。

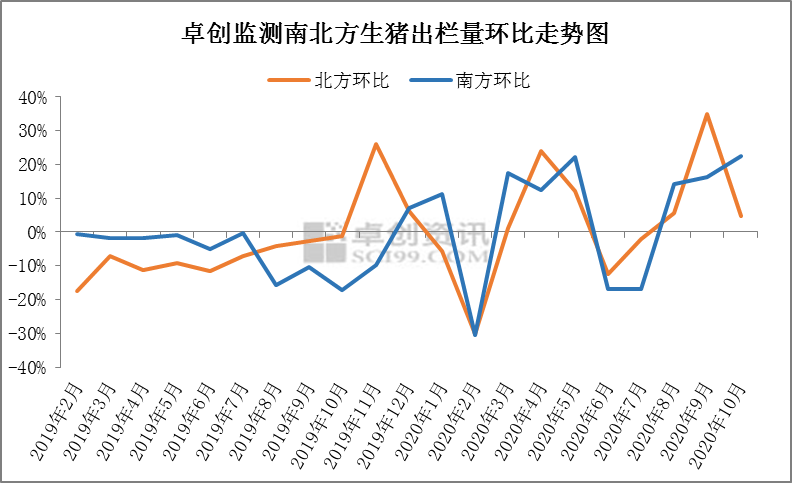

图3

图3卓创调研中小散户出栏量亦跟随大场快速增加,这导致国内生猪供应端快速增加,是生猪价格快速下滑的主要原因,此轮养殖端出栏恐慌情绪相对较少,养殖端出栏意向较高,属市场实际供应的增多。

2.前期二次育肥达到出栏时间点

经历5月份价格低点后,6-7月份国内猪价高位僵持,二次育肥热情高涨,育肥户紧抓行情补栏积极性明显提升。多数育肥户补栏商品肉猪在70-90公斤,意向出栏的体重则在140-150公斤,9-10月份恰为二次育肥出栏时间节点。二次育肥猪源的快速出栏是导致市场供应增多的另外一个主要因素。

3.终端需求提振力度有限

今年中秋国庆均在10月1日当天,但实际消费提振力度有限,虽国庆期间国内猪肉价格已较去年同期下滑3%左右,但卓创监测国庆期间国内屠宰企业开工率最高仅在21.36%,同比去年仍下滑3.68%,足以见得消费端疲软态势明显。

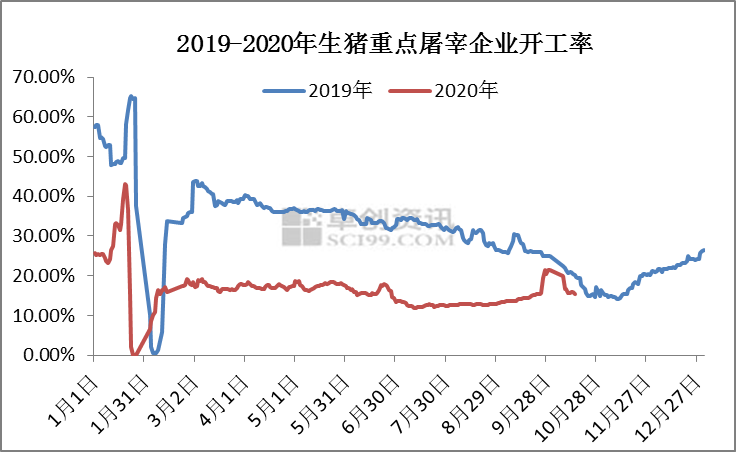

图4

图4今年10月份以后国内终端消费疲软主要是,受全球新冠肺炎疫情影响,国内经济虽是正增长态势,但国内部分居民收入减少,对猪肉消费能力减弱,鲜品猪肉消费从屠宰企业开工率上已能较明显的反馈出来。

03

后期市场价格预测

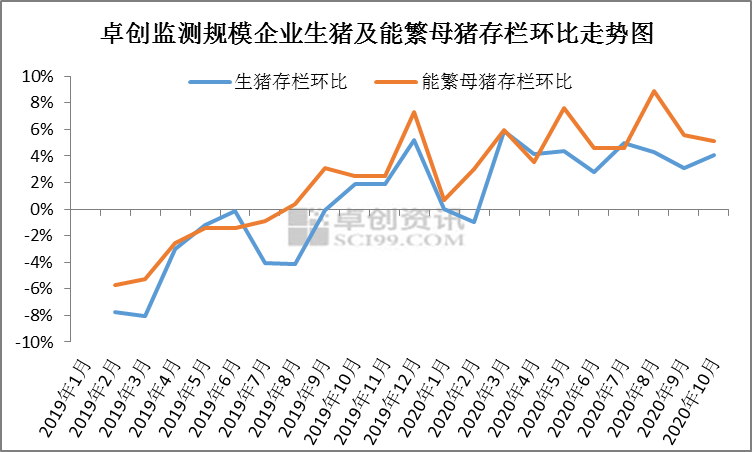

供应端:目前国内生猪产能已处于产能释放期,规模场及中小散户出栏意向较前期明显增加。卓创监测规模企业生猪及能繁母猪存栏至今年2月份以来均呈现正增长态势,能繁母猪存栏增增速高于生猪存栏增速,据生猪生产及繁育周期推算,未来四季度国内生猪出栏量仍将继续增长。

图5

图5需求端:11-12月份是国内传统消费旺季,南方腌腊、北方灌肠对需求提振力度或较明显,但受全球新冠肺炎影响,国内居民对猪肉消费能力或有减弱。因此预计2020年四季度终端消费实际提振力度或难与正常年份媲美。春节前期消费或进一步提振,但集中备货时间或相对较短,提振力度或较有限。

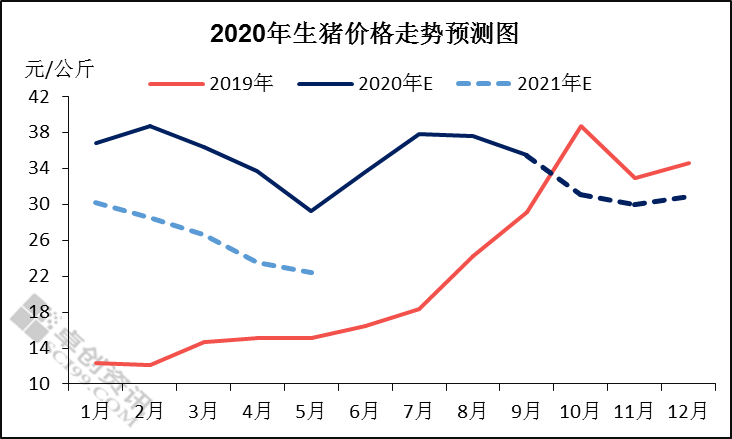

价格预测:目前来看10月中下旬市场猪源供应情况尚可,需求回升则较缓慢,加之屠宰企业仍处亏损状态,短时行情仍有小幅下滑空间。11-12月供应端呈现持续增长的态势,需求端或有一定提振,但提振效果有限。因此预计国内生猪价格或以缓跌为主,11月下旬局部低价区存在反弹可能,随着需求端的缓慢提振,12月份国内猪价反弹概率增加,但反弹空间仍较有限。

图6

图6春节是国内传统的大节,节前屠宰端集中备货对市场价格有一定拉动作用,但备货时间相对较短,价格涨幅空间有限,预计春节前国内猪价最高或在29.0-31.0元/公斤水平。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国