来源:国际投行研究报告

国庆假期已经结束和凌通社一起努力工作吧

陆金所要去美国融资了!凌通社特别支持这些冒着敌人的炮火去美国上市的公司尤其是陆金所这样的大块头,陆金所在2018年最后一次筹资之前的市值为380亿美元,这次弄个几十亿美元回来支援国家挺好的。

然而,看了一下陆金所的IPO说明书,发现包括大家熟悉的平安普惠在内,都不是中国公司,只是披着中国平安集团羊皮的来自开曼群岛的狼。尤其是通过收取砍头息、保险费等方式,平安普惠的贷款利率在法定高利贷周边徘徊,大大高于普通的银行机构,想一下平安普惠的贷款对象都是中小企业为主,这些企业之苦从平安普惠这里可见一斑!

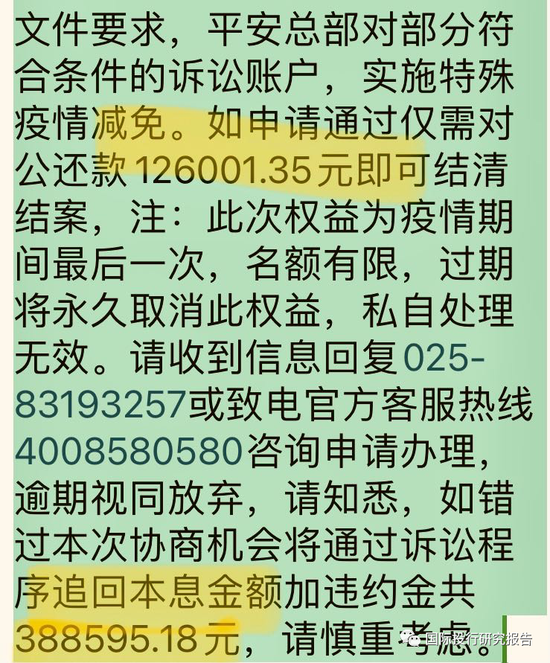

随便看一下几个投诉网站,关于平安普惠的投诉不胜枚举,不过IPO说明书表示自己没受过什么处罚,难道这些都是假的?还是主管部门都没去管呢?凌通社获得的一个真实案例,一个哥们借了平安普惠20万,还到还有12万的时候因为各种原因没还,然后就是平安普惠员工通过电话催讨和威胁,电话威胁甚至打到了他爱人那边(日本人),这哥们因此报案并要求日本领事保障。奇妙的时,平安普惠前段时间给他发了一个“减免通知”,说根据中国人民银行等文件要求,可以减免,只要结清还12万就可以否则其实要求38.8万!

纳斯达克还是说平安是P2P

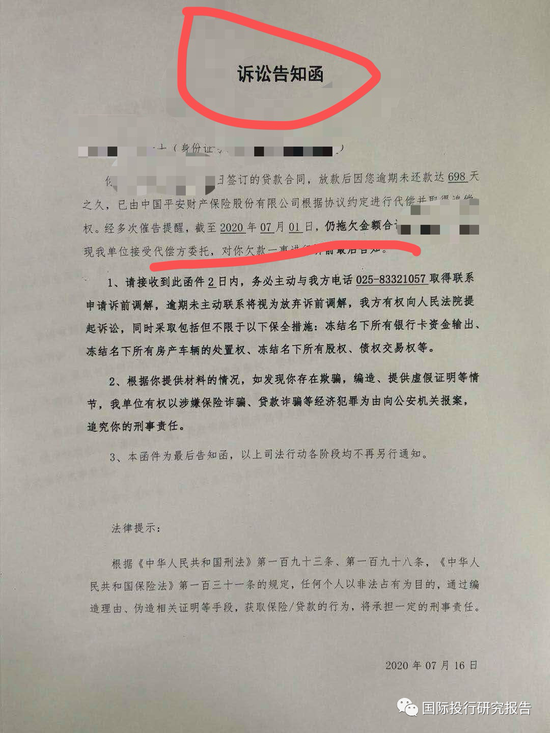

平安普惠发出的恐吓信

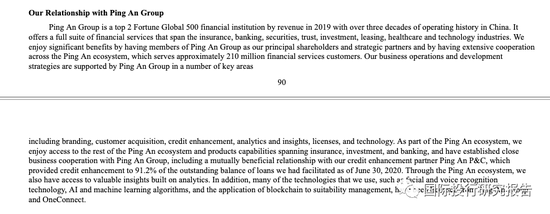

并非中国平安旗下公司:这是一家外国公司主要在中国经营和获取利润

消费者或可起诉陆金所误导中国消费者!

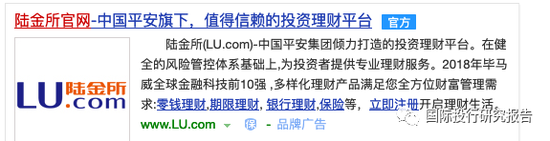

陆金所官网显示,陆金所是中国平安旗下平台,以上平安普惠发出的信件也都是称自己是经过“平安总部”的安排。

但陆金所招股说明书显示,虽然陆金所一直称是平安集团旗下公司,但这是一家注册在开曼群岛到外国公司!凌通社觉得,从纯粹法律上看,陆金所一直宣传自己是中国平安旗下公司是一种纯粹误导,有识之士是可以起诉的。

IPO说明书显示,平安集团持股只有42.3%,其他包括了公司的个人高管还有几个基金投资者。

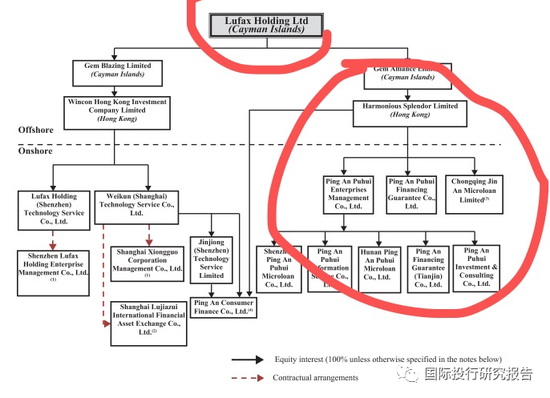

招股说明书显示,事实上大家熟悉的平安普惠也不是中国内地的公司,其母公司注册在开曼群岛,然后在开曼群岛又注册一家子公司,子公司在香港成立一家H开头的公司,这家H公司又在IPO说明书在论述“我们和平安集团的关系中”称平安是“主要股东和战略合作伙伴”,“作为平安生态系统的一部分,我们享有平安保险生态系统的其余部分以及涵盖保险,投资和银行业务的产品功能,并已与平安集团建立了紧密的业务合作关系,”

陆金所:开曼群岛公司平安普惠是境内重孙公司

平安普惠是利润主要来源:准高利贷风险

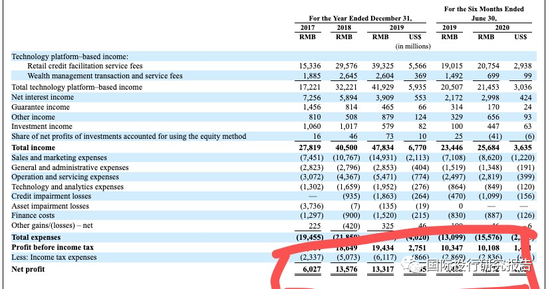

IPO说明书显示,陆金所的利润率吓人,大大超过平安旗下的平安银行。

陆金所2020年上半年营收为256.84亿元,净利润为72.72亿元。陆金所净利润率从2017年的21.7%提高到2020年上半年的28.3%,2017年到2019年间的净利润年复合增长率达到近50%。

而平安银行1020年上半年业绩显示,截至2020年6月末,平安银行资产总额41786.22亿元,较上年末增长6.1%,其中,发放贷款和垫款总额25084.08亿元,较上年末增长8.0%;负债总额38272.25亿元,较上年末增长5.5%,其中,吸收存款余额24861.21亿元,较上年末增长2.0%。2020年上半年,平安实现营业收入783.28亿元,同比增长15.5%;实现净利润136.78亿元,同比减少11.2%。

平安普惠是陆金所的盈利主要来源,2019年,陆金所退出了p2p业务,从陆金所的网站看,现在陆金所公开销售的产品和东方财富网等普通的基金销售企业或者某银行的理财页面没什么区别。其根本原因是陆金所虽然退出了p2p,但并没有停止高利贷业务。

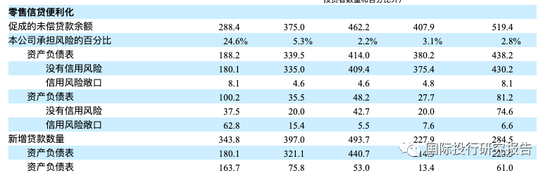

数字说话,2017年、2018年及2019年,陆金所控股基于旗下平安普惠,实现新增贷款总量分别为3438亿元、3970亿元和4937亿元,复合增长率达到19.8%。

在退出p2p并且遭遇新冠的2020年上半年,其新增贷款也同比增长24.8%,达到2845亿元。从这个角度看,凌通社觉得陆金所退出P2P对于民间投资者来说,完全是一个错误的决定,IPO说明书显示,陆金所网贷存量资产已由2017年的3364亿元降至478亿元,业务总占比从2017年的72.9%降低到当前的12.8%。这一方面说明还有478亿的投资者不愿意退出P2P,银行利润这么低,但大多数投资者是根据平安的信用来判断他不会倒闭的。另一方面,说明陆金所找到了比民间利润更低的资金来源。事实是,凌通社写到过马上消费金融、新网银行等,当然还有很多合法和非法的消费金融企业,无一不是利用正规银行的低利润资金通过平台发放高利贷获取利润的。

高利贷是平安普惠的一个巨大风险

IPO说明书表示

事实上,大家都非常明白,不管是36%还是24%,在目前中国和全球的经济形势下,都没几个行业和企业可能达到这样的利润率。凌通社觉得,像陆金所这样的高智商领导的准金融机构,更是天天学习银保监会的文件的,2008年6月,就在离陆金所没几百米的陆金所,银保监会主席郭树清明确表示,高收益意味着高风险,超过8%的的就很危险,10%以上就要准备损失全部本金!凌通社觉得,这句话不是只说给想要发财的走投无路的韭菜的,也是说给陆金所这样的放贷者的。

尤其要说的是,根据陆金所的IPO说明书,其放贷的平均数据大概14万多,也就是说,放贷对象可能就是中小企业,凌通社不想说这意味着什么!

陆金所网站看起来就卖基金的但利润主要来自陆金贷

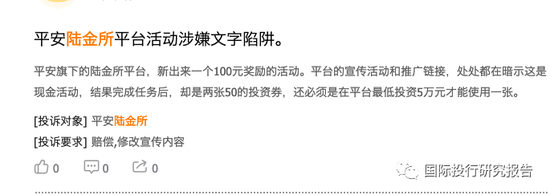

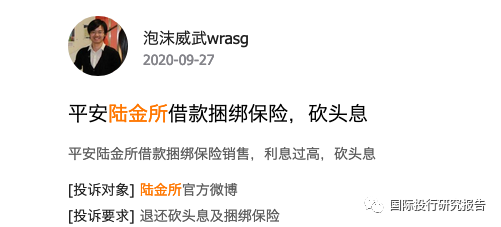

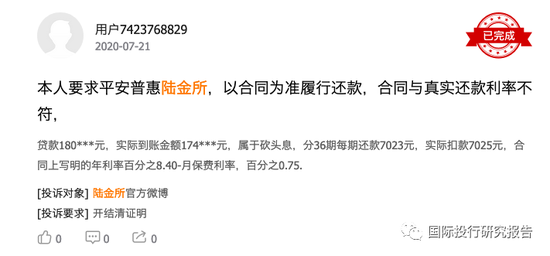

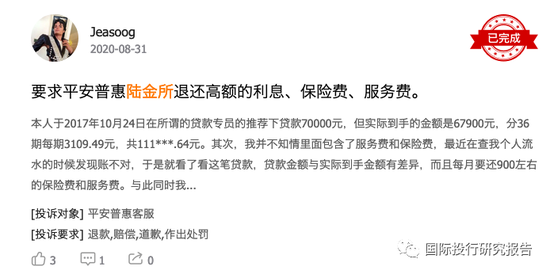

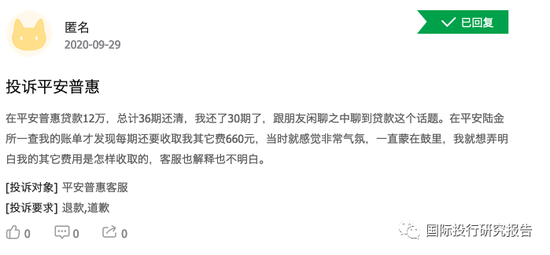

平安普惠投诉累累:保险费和砍头息

投诉详情

本人肖丽娟于2017年7月17日经人介绍通过网签贷了20万,线下业务人员说是平安普惠,说是平安公司旗下的子公司,利息低可以放心贷款,我当时就贷了20万,分36期,每月还9684.24,我还了30期才发现有含什么服务费和保险费,每月服务费是2060元,每月保险费是1320元,这些费用加起来都超过年利率36%了,严重违反了国家的条例,这么高的费用给我生活造成极大的压力和困难,特别是疫情期间让我寸步难行,我停止了还款,我一看一计算才发现,我从始至今已还了290527.2元,单单服务费和保险费就已经支付了有107400元,后面还有58105.44待还,相当于我总共还348632.64元,这个费用太高了,属于高利贷了,我希望平台给我做主,让平安陆金所退还多收的违规费用,退还的违规费用抵扣未还本金,超出的违规费用退还至我的银行卡上。

肖女士 投诉补充

我于2017年7月17日经人介绍通过网签贷了20万,线下业务人员说是平安普惠,说是平安公司旗下的子公司,利息低可以放心贷款,我当时就贷了20万,分36期,每月还9684.24,我还了30期才发现有含什么服务费和保险费,每月服务费是2060元,每月保险费是1320元,这些费用加起来都超过年利率36%了,严重违反了国家的条例,这么高的费用给我生活造成极大的压力和困难,特别是疫情期间让我寸步难行,我停止了还款,我一看一计算才发现,我从始至今已还了290527.2元,单单服务费和保险费就已经支付了有107400元,后面还有58105.44待还,相当于我总共还348632.64元,这个费用太高了,属于高利贷了,我希望平台给我做主,让平安陆金所退还多收的违规费用,退还的违规费用抵扣未还本金,超出的违规费用退还至我的银行卡上。

用户7457472547发起投诉 07-21 12:05:39

本人在2019年3月份经平安普惠业务员介绍办理平安普惠贷款,由于在平安也买的保险,鉴于对大公司的信任,也没有考虑太多,业务员当时说利息在8厘到1分,我考虑了一下做生意周转一下也是可以的,就在业务员的诱导下一步步操作,贷款136***元,分36期,但是算下来一期要还5769.29元,当时也没有过多的怀疑,但是还了几期后觉得不对劲,一算36期还下来要还将近210***元,目前已经还了八万,还要还12万多,真的压力山大呀!当时就给业务员打了电话问这个事,业务员也是含糊其辞,每一期里面都有月服务费,保险费,担保费,这个问题在贷款的时候根本就没有说过,而且当时就签署了一份合同,但是后来在平台上有四五份合同,而且签名一模一样,这个问题平安普惠应该给个合理的解释吧!目前我也是怀孕8个月了,没有经济能力与收入去还这个贷款,跟平台人员协商延期也没有通过,而且还发短信说要跟村委以及村办企业来联系核实我的真实情况,我本人还没有失联呢,而且曝光了村里人的姓名,这样做合法吗?你们这样做不是别人的侵犯隐私吗?欠债还钱天经地义,我也会积极还款,但是,希望平安公司对于每个月的服务费,保险费,担保费给予一个合理的解释,并且停止骚扰,如果真的对家人朋友造成一定的影响与骚扰,我也会拿起法律武器来维护自己和家人朋友的权益!还希望平台相关人员进行合理的协商来实际解决问题

陆金所的下一站:消费金融

事实是,平安普惠作为一种存在,在目前的法律体系上违规的嫌疑是巨大的。陆金所退出了P2P,但根据银保监会等发出的现金贷的通知,所有消费都必须有场景,而平安显然是没有场景的。

不过,鉴于政府对于社会和谐的关注,政府现在也没有采取激进的措施关闭P2P以及其他贷款,对于平安,更是发出去很多合法的金融牌照。对于陆金所的出路,给出了消费金融的牌照,凌通社希望陆金所好好的合法的生存,为中国中小企业的发展服务而不是榨取高额非法收益!所有人记住郭树清的话!

平安消费金融有限公司的出资额

2019年12月4日,我们与平安保险通过共同出资设立了平安消费金融有限公司(简称平安消费金融)。注册资本分别为人民币35亿元和人民币15亿元。平安消费金融于2020年4月获得中国银监会批准后开始运营,平安保险出资人民币1.5元 十亿被记录为非控制性权益

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国