原标题:央行为何再度回笼资金? | 国盛固收

来源: 业谈债市

主要观点:

上周央行回笼资金,流动性大幅收紧,导致的股债双杀依然令市场心有余悸。虽然这周前两天央行改为资金投放,分别投放980亿元和780亿元,但今天央行再度改为资金净回笼,单日净回笼800亿元。这导致资本市场对央行收紧的忧虑再度升温,特别是债券市场,再度出现明显下跌。今天近月10年期国债期货下跌0.32%,各期限利率普遍有所上升。

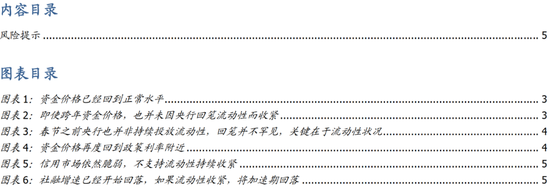

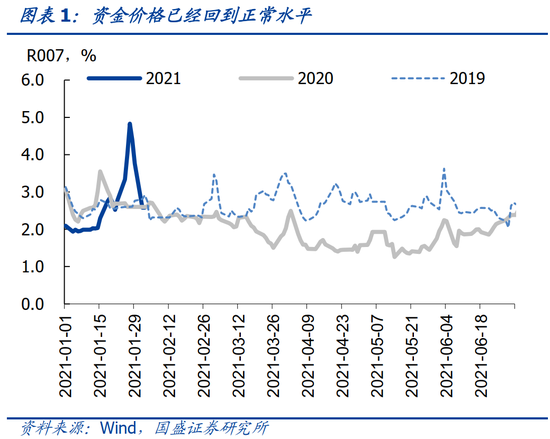

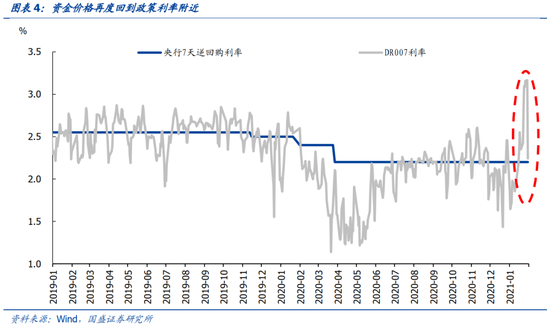

但从资金状况来看,央行回笼资金也并非完全没有道理。在月末效应退出和央行前期投放资金之后,短端利率已经明显回落。隔夜利率在昨天普遍回落至2.2%左右,DR007也回落至2.2%附近,R007回落至2.6%附近。同时,今天央行回笼资金之后资金面并未更紧张,各类资金价格反而进一步下行,隔夜下降至2%以下。即使跨年的14天资金价格,银行间也下降到2.6%附近。显示央行回笼资金并未带来流动性平稳。因此从调节资金价格角度来说,央行今天回笼资金也并非完全没有道理。

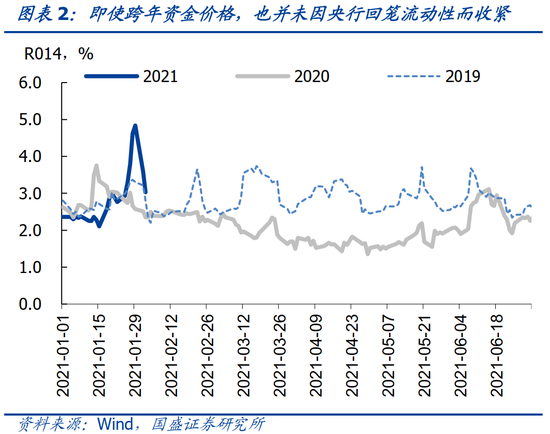

事实上,春节前央行回笼资金也并不罕见,市场无需过度反应,而央行迟迟未投放跨季资金也可能是出于投放时点的考虑。过去几年春节在2月的年份中,央行在春节前都并非持续投放流动性,特别是2018年,央行在春节前连续三周回笼流动性。这反应央行操作更多的是观察资金价格情况,而非固定的一定要在春节前每个时点都投放流动性。而央行迟迟未投放14天资金,主要可能是因为目前投放会导致资金集中在年后第一天到期,而当天还有2000亿MLF到期,这会加大当天的流动性冲击,因而央行可能会在未来几天逐步投放14天资金。

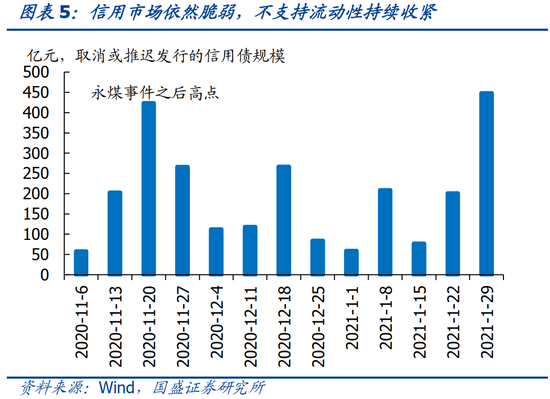

近期央行的操作一方面反映央行无意保持流动性在去年12月至今年1月过度宽松状况;但另一方面也需要看到,信用市场的脆弱状况以及实体信用已经开始收缩的趋势约束了央行收紧流动性的空间。上周流动性收紧之后信用债推迟或取消发行的规模甚至超过了永煤事件之后的高点,而1月为信用债到期高峰期,如果央行持续收紧流动性,将加剧信用风险爆发,导致处置风险的风险;而另一方面,实体融资已经开始收缩,央行无需进一步通过收紧流动性加剧实体融资收缩,加大未来实体经济下行风险和央行政策应对难度。在实现阶段性收紧流动性敲打市场的效果之后,预计央行将保持流动性平稳,短端利率将继续以政策利率为中枢运行。

不宜舍本逐末,央行操作是工具,资金价格是结果,结果更重要。今天央行的操作是清理之中的事情,市场无需过度反应,资金价格最为重要。在债券供给减少,信用收缩环境下长端配置力量在持续加强,因而当前的调整就是机会,未来流动性恢复正常水平后长端利率也将相应下降。而如果央行超预期持续收紧流动性,这意味着信用也会超预期收缩,经济波动的幅度也会因此加大,那么目前的利率上升则意味着未来利率更大幅度的下降。因而当前债市全年走强趋势并未改变,当前调整出来的是机会。我们依然维持年中10年期国债利率将下降到2.8%左右的预判。

风险提示:货币政策调整超预期,市场反应超预期。

报告正文:

上周央行回笼资金,流动性大幅收紧,导致的股债双杀依然令市场心有余悸。虽然这周前两天央行改为资金投放,分别投放980亿元和780亿元,但今天央行再度改为资金净回笼。今日央行投放1000亿元7天逆回购,净回笼800亿元。在春节之前央行非但没有投放跨年资金,反而回笼了800亿元。这使资本市场对央行收紧的忧虑再度升温,特别是债券市场,再度出现明显下跌。今天近月10年期国债期货下跌0.32%,各期限利率普遍有所上升。

但从资金状况来看,央行回笼资金也并非完全没有道理。在月末效应退出和央行前期投放资金之后,短端利率已经明显回落。央行最为关注的DR007和DR001加权利率从上周最高的3.17%和3.33%回落至昨天的2.24%和2.23%,基本上已经达到政策利率2.2%附近。而R007和R001也从上周4.40%和6.59%的高点回落至昨天的2.58%和2.30%。同时,今天央行回笼资金之后资金面并未更紧张,反而DR利率进一步下行,隔夜和7天分别下降至1.85%和2.10%附近,R和GC利率同样保持平稳。即使跨年资金价格,银行间也下降到2.6%附近。显示央行回笼资金并未带来流动性平稳,因此从这个角度来说,央行今天回笼资金也并非完全没有道理。

事实上,央行也并非在春节前每周都释放流动性,而更多的根据春节前流动性,调整资金投放情况。我们与过去几年中春节在2月的月份对比,从春节位置上来看,2018年与今年可比性更高。虽然2018年央行年初定向降准释放约5000亿流动性,但央行在2018年春节前三周持续回笼流动性达1.4万亿。而2019年在全面降准后,也在春节前第二周回笼5125亿流动性。央行并非一定需要在春节前持续投放流动性,回笼也不是特别罕见的。央行操作更多的是观察资金价格而行。

无论是跨年资金利率,还是其它资金利率,均回到相对正常水平,这显示月末效应退出之后,资金需求总体不强。月末效应退出之后,资金价格回到相对正常水平。与往年季节性相比,当前资金价格基本上与往年平均水平相当。在央行投放资金规模有限,春节前季节性资金需求存在环境下,资金利率并未上升,甚至跨年资金都处于相对正常水平。这反应总体资金需求并不强,背后是企业债券、政府债券、非标、信贷等实体融资需求均处于收缩区间内,资金需求不强。

对央行来说,虽然无意带动流动性过度宽松,但也没有显著收紧流动性的空间。央行近期操作显示并无意保持12月末和1月上中旬过度宽松的流动性环境。但同时,央行面临的约束也决定央行无法持续收紧流动性。一方面,信用市场依然疲弱,上周流动性收紧之后信用债推迟或取消发行的规模甚至超过了永煤事件之后的高点,而1月为信用债到期高峰期,这将加剧信用风险爆发,导致处置风险的加强;而另一方面,实体融资已经开始收缩,央行无需进一步通过收紧流动性加剧实体融资收缩,这将导致未来实体经济下行风险的上升,并加大央行政策应对难度。

因而,从目前来看,央行在完成阶段性收紧流动性,对市场实现敲打作用之后,流动性将恢复到相对平稳状态。虽然不会再现去年12月到今年1月过度宽松状况,但也不会持续收紧。预计短端利率将继续保持在政策利率附近。同时,春节前资金投放少,也意味着春节后资金回笼少。央行重启正回购概率较低,这意味着春节后资金面将继续保持合理充裕,无需担忧流动性持续收紧。

今天央行的操作是清理之中的事情,市场无需过度反应,资金价格最为重要。在债券供给减少,信用收缩环境下长端配置力量在持续加强,因而当前的调整就是机会,未来流动性恢复正常水平后长端利率也将相应下降。而如果央行超预期持续收紧流动性,这意味着信用也会超预期收缩,经济波动的幅度也会因此加大,那么目前的利率上升则意味着未来利率更大幅度的下降。因而当前债市全年走强趋势并未改变,当前调整出来的是机会。我们依然维持年中10年期国债利率将下降到2.8%左右的预判。

风险提示:

货币政策调整超预期;市场反映超预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国