原标题:月初资金紧势缓解,利率水平仍处高位|债市综述

来源:万得债仕邦

债市综述

2月1日,跨月后首日资金紧势有所缓解,现券期货小幅走暖。国债期货收盘全线上涨,10年期主力合约涨0.13%,5年期主力合约涨0.14%;银行间主要利率债收益率下行1-6bp,中短券下行幅度较大;跨月后首日资金紧势有所缓解,主要回购利率大幅下行,但是利率水平仍处高位。

交易员称,资金面紧势出现缓解,隔夜利率大幅回落,提振现券情绪,短端收益率下行2-5bp,长端下行幅度稍小在1个bp左右;此外,财新1月制造业PMI意外降至七个月低点,对债市人气也有支撑。

周一,国债期货收盘全线上涨,10年期主力合约涨0.13%,5年期主力合约涨0.14%,2年期主力合约涨0.08%。A股震荡攀升,上证指数收涨0.64%,深证成指涨1.36%,创业板指涨0.99%,万得全A涨0.93%。宏观数据方面,中国1月财新制造业PMI为51.5,连续第九个月位于扩张区间,但降至2020年7月以来最低,前值53。

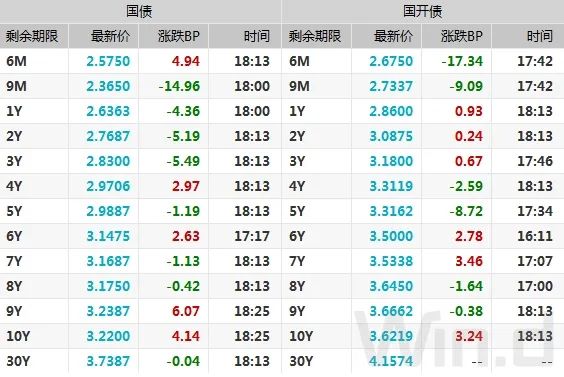

现券方面,受银行间资金面转松影响,银行间主要利率债收益率下行1-6bp,中短券下行幅度较大。10年期国债活跃券200016收益率下行0.75bp报3.17%,5年期国债活跃券200013收益率下行1.5bp,2年期国债活跃券200011收益率下行4.5bp,1年期国债活跃券210001收益率下行6.24bp。

中金固收称,今年货币政策的退出更多的是在信贷投放量,而不是债券利率升高,从一个配置的逻辑而言,只要利率没有太大幅度升高的风险,那么还是应该早配置早收益。如果10年国债利率在3.1%甚至3.2%以上,是比较好的买入机会,而10年国债利率降至2.9%以下,可以适当考虑退出,2.9%-3.2%之间可以观望不折腾。

跨月后首日资金紧势有所缓解,隔夜回购加权利率高位回落逾55bp至2.8%附近,七天期回购利率则小幅上行逾1bp。交易所国债回购加权利率全线大幅下行,GC001加权利率报4.0110%,R-001加权利率报3.8890%。

交易员表示,跨月后首日资金紧势有所缓解,利率水平仍处高位,流动性尚难言转松。央行近期投放态度令未来流动性预期略偏悲观,虽对春节驰援期望未消,但对资金面整体宽松程度预期均有所收敛,机构融出谨慎心态下继续关注央行动向。

上海地区一位券商交易员称,跨月后首日虽然央行逆回购规模未降,但翘首以盼的跨节资金依旧未现身,难以缓和谨慎的市场预期。2月5日例行缴准日,这周后面还有3820亿的逆回购到期,市场对央行的支持力度比较悲观。

关于债市走势,国君固收认为,上周央行净回笼意在遏制单边宽松预期而非政策转向,预计春节净投放还会持续,短端利率仍有一定下行空间。但疫情明显利空基本面,PMI超季节性回落+经济动能见顶+社融加速下滑,增量利好出现,债市主线已经由资金面切换至基本面。在年初央行净投放保持平稳、配置力量可期的基础上,我们继续看好长端利率下行行情。

中信固收称,资金面最紧的时刻应该已经过去,紧平衡的流动性环境的调整边际上对债市并不是利空。更为重要的是,狭义流动性的紧平衡、对房地产相关贷款的投放收紧等将进一步加速广义流动性的收敛,成为对债市中长期高确定性的利好。

债市要闻

1、1月财新中国制造业PMI回落至51.5

1月财新中国制造业PMI下降1.5个百分点至51.5,连续第九个月位于扩张区间,但降至2020年7月以来最低。这一走势与统计局制造业PMI一致。制造业的供给、需求继续维持扩张,但速度明显放缓;海外疫情反复导致外贸企业订单减少,对外需造成明显抑制。财新智库高级经济学家王喆表示,2021年1月制造业总体仍处复苏期,但供给、需求复苏动能减弱,海外需求成为拖累项。

2、深交所:积极构建基础设施公募REITs市场体系

深交所:全力推动基础设施公募REITs试点工作,一是将全力做好项目的审核、发售、上市、监管等工作;二是注重培育专业机构投资者,推动拓宽投资者群体,研究完善交易机制,努力提高二级市场流动性;三是继续探索并及时总结试点经验,推动完善税收、国资转让、投资等相关配套政策,降低实体经济融资成本,为REITs产品后续健康发展夯实基础。

3、华夏幸福:公司及下属子公司52.55亿元债务逾期

华夏幸福公告称,截至目前,公司及下属子公司发生债务逾期涉及的本息金额为52.55亿元,涉及银行贷款、信托贷款等债务形式,未涉及债券、债务融资工具等产品。目前公司正在与上述逾期涉及的金融机构积极协调展期相关事宜。截至目前,公司货币资金余额为236亿元,其中:可动用资金为8亿元,各类受限资金为228亿元。

4、中诚信国际下调海航控股信用等级至AA

中诚信国际公告称,海航控股生产经营的灵活性、资产调配的自由度和资金运用的流动性等方面均受到负面影响,将公司主体信用等级及“18海航Y1”、“18海航Y2”、“18海航Y3”、“18海航Y4”和“18海航Y5”的债项信用等级均降至AA,并将其列入信用评级观察名单。

5、新世纪评级下调海航航空集团信用等级

新世纪评级公告称,决定将海航航空集团的主体信用等级调降至AA-级,评级展望为负面,将“18航空01”和“19航空01”债项信用等级调降至AA-级。

资金市场

公开市场操作:

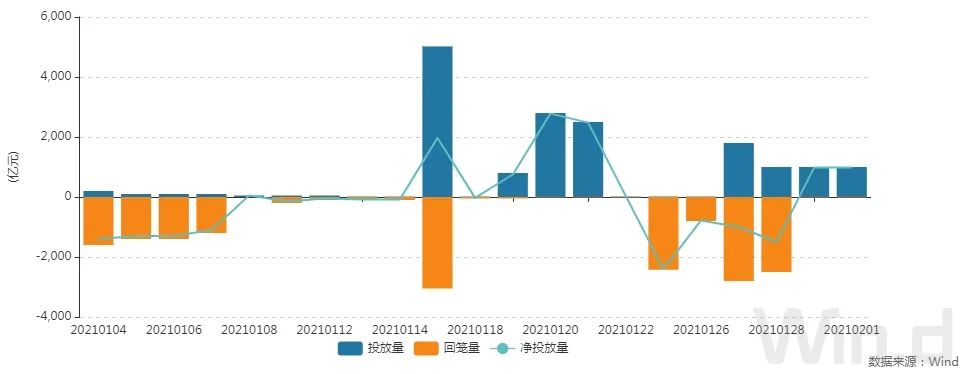

央行公告称,为维护银行体系流动性合理充裕,2月1日以利率招标方式开展了1000亿元7天期逆回购操作,中标利率2.20%。央行公开市场开展1000亿元7天期逆回购操作,今日20亿元逆回购到期,净投放980亿元。

Wind数据显示,本周(1月30日至2月5日)央行公开市场将有3840亿元逆回购到期,其中周一至周五分别到期20亿元、20亿元、1800亿元、1000亿元、1000亿元;无正回购和央票等到期。

资金面(CP):

跨月后首日资金紧势有所缓解,隔夜回购加权利率高位回落逾55bp至2.8%附近,七天期回购利率则小幅上行逾1bp。交易所国债回购加权利率全线大幅下行,GC001加权利率报4.0110%,R-001加权利率报3.8890%。

利率债市场

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

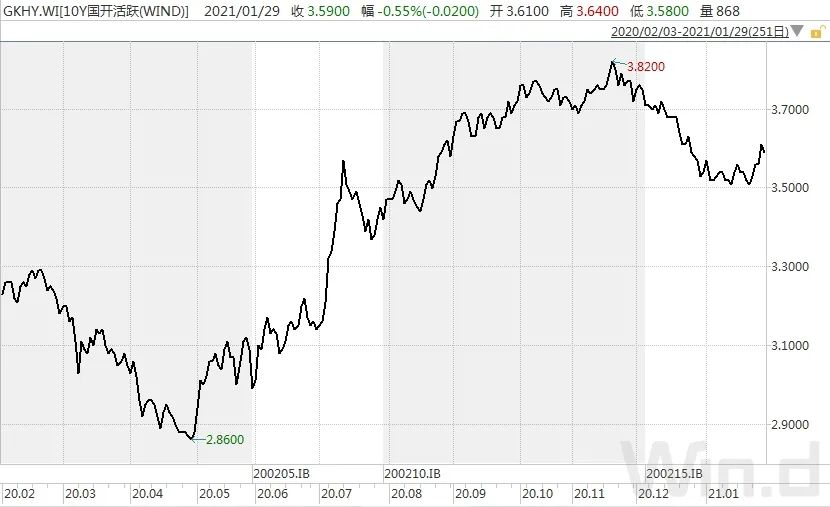

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2103日内走势(TF):

信用债市场

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

同业存单

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

债券发行

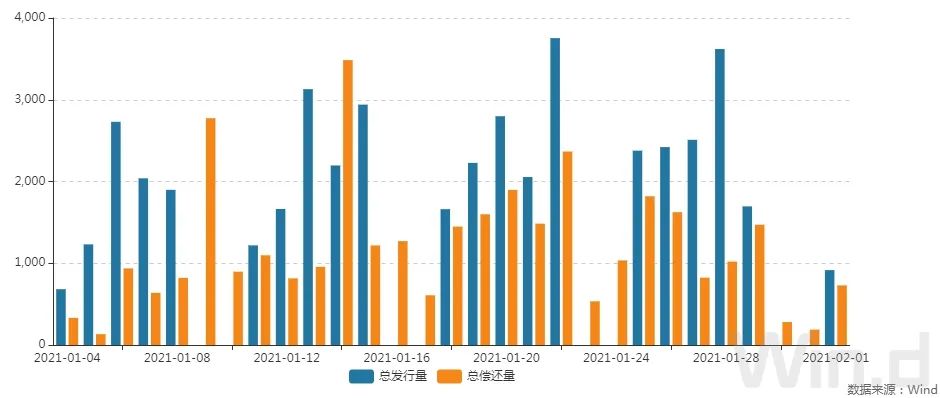

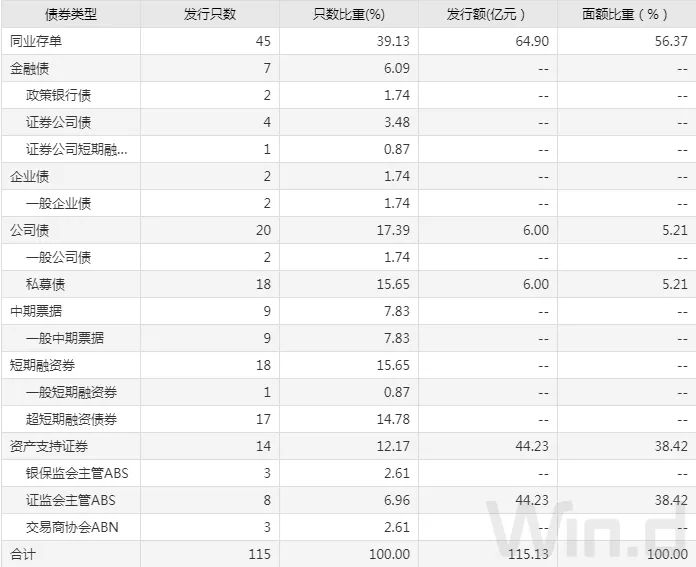

2月1日,债券市场共发行115只债券,总发行量916.57亿元,50只债券到期,16只债券提前兑付,1只债券回售,1只债券赎回,总偿还量729.44亿元,当日净融资额为187.14亿元。

从发债类型看,2月1日,债券市场共发行同业存单45只,金融债7只,企业债2只,公司债20只,中期票据9只,短期融资券18只,资产支持证券14只。

建行-万得银行间债券发行指数(CCBM):

招标情况

1、农发行3年、5年期固息增发债中标收益率分别为3.1208%、3.3222%,投标倍数分别为3.93、4.36。

银行间债券市场交易结算日报

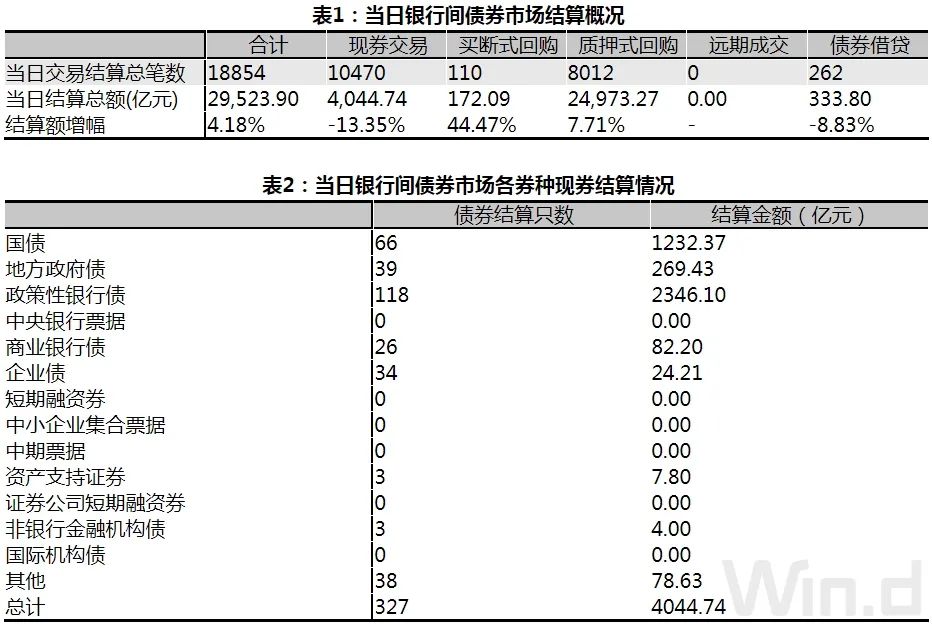

2月1日(周一),全国银行间债券市场结算总量为29,523.90亿元,较上日增长4.18%,交易结算总笔数为18854笔。其中,质押式回购24,973.27亿元,买断式回购172.09亿元,现券交易4,044.74亿元,债券借贷333.80亿元。银行间债券市场回购利率以下行为主,其中,3天回购利率下行180.7bp至3.259%。

债券重大事件

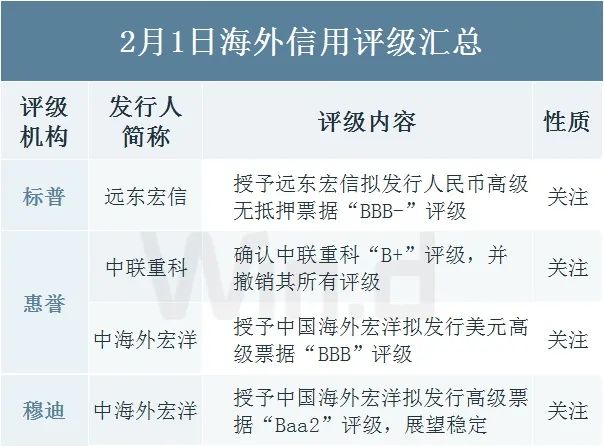

海外信用评级汇总

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国