来源:期权策略

原标题:两市宽幅震荡,今日加挂9月合约

从三大期指当月合约一小时K线图来看,整体出现探低回升走势,MACD绿柱走平。KDJ指标低位走平,布林通道开口走平,K线在中轨与下轨处运行,偏弱震荡格局明显。

IF主力合约IF2102支撑位5451和5468点,阻力位5539和5522点;IH主力合约IH2102支撑位3780和3791点,阻力位3841和3829点;IC主力合约IC2102支撑位6428和6448点,阻力位6532和6512点。

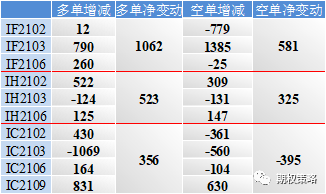

前20大席位期指持仓变动

昨日央行延续净回笼态势,且净回笼规模有所扩大,早盘指数续跌,随后震荡反弹。短端银行间资金利率价格大幅上行。多地出台楼市调控政策。当前最大下行压力来自于政策面收紧担忧。隔夜欧美股市大跌,美联储议息会议按兵不动。预计期指走势类似周三,回落后有所企稳反弹,继续关注今日央行公开市场操作动向。操作上区间思路或回调后逢低做多操作,注意止盈止损。

二、ETF期权观点及策略:

周三两市宽幅震荡,沪指微涨0.11%,创业板跳水回升,收涨0.70%,北向资金净流出12亿。银行反弹,隆基大涨,白酒继续下挫,带动50ETF微涨0.16%,300ETF微涨0.18%。

从波动率来看,标的震荡,期权隐波基本收平,沪市50ETF波指微跌至20.37%,300ETF波指微跌至20.65%。沪市50ETF2月认购认沽隐波微跌,平值处隐波价差小幅扩大,波动率微笑两端回落。期权市场乐观情绪较前一日回落,整体回归中性。

操作上,继续持有40%仓位2月3600认沽义务仓未动。观点不变,50ETF权重板块个股分化,预计仍将维持震荡走势,可逢标的回调加仓认沽义务仓。继续关注茅台及大金融板块动向。

三、期权波动率及持仓:

周三50ETF期权认沽认购成交量比73.82%,期权市场情绪中性。从期权持仓变化来看,受1月合约到期影响,认购看不涨、认沽看不跌持仓均大幅减少。

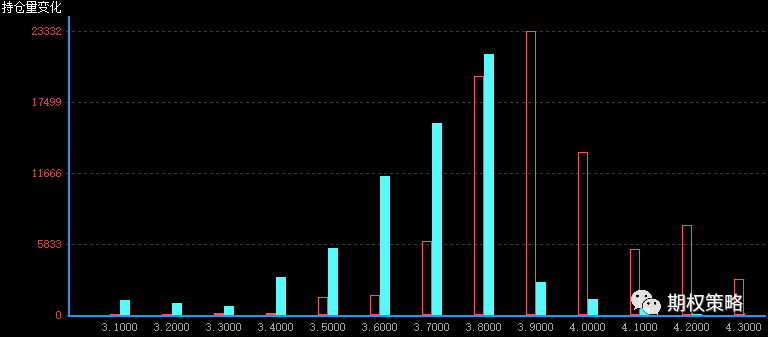

从2月持仓变化来看,认购在3900处增仓最大,认沽3800处增仓最大,50ETF仍无明显方向预期。

沪市300ETF2月期权持仓量变化(红柱认购)

从2月持仓分布来看,仍是认购在3900处持仓最大,认沽在3800处持仓最大,50ETF支撑压力不变。

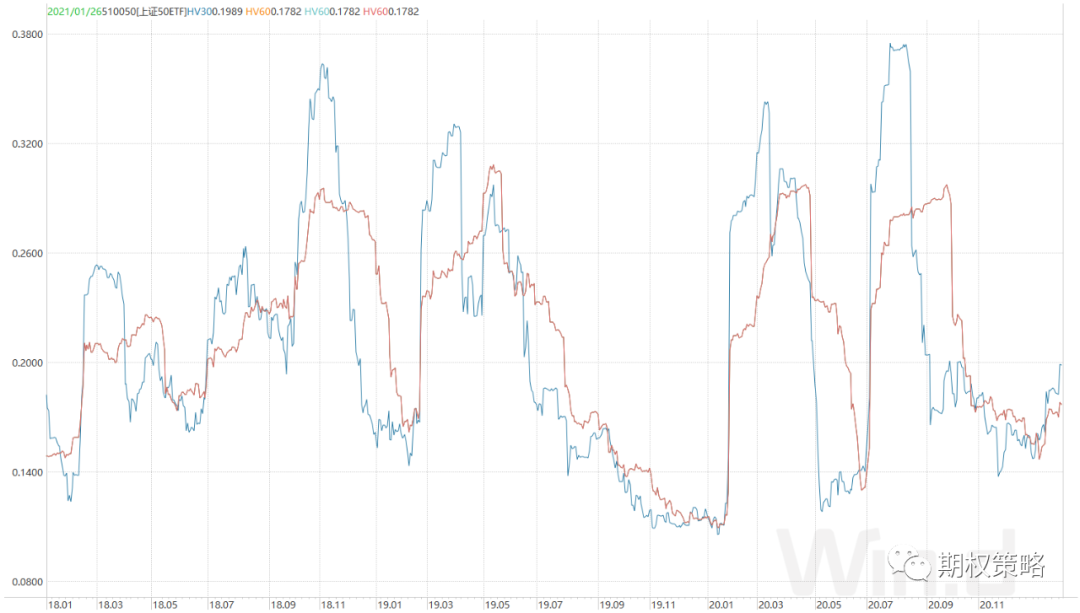

从标的波动率来看,沪市50ETF30日历史波动率走平至19.88%,60日历史波动率微跌至17.73%,仍处于近三年偏低位置。标的震荡,期权隐波基本收平,沪市50ETF波指微跌至20.37%,300ETF波指微跌至20.65%。沪市50ETF2月平值认购隐波微跌至18.78%,认沽隐波收平至21.64%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周三成交2257983张,其中认购成交1299000张,认沽成交958983张,认沽认购比73.82%。总持仓2079620张,认购持仓1053200张,认沽持仓1026420张。认购持仓较前一日减少446253张,同比减少29.76%;认沽持仓较前一日减少526671张,同比减少33.91%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国