炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

浙商证券:银行股焦点问题十问十答 银行股的第三浪来了

来源:同花顺财经

1、为何银行会是今年胜负手?

2021年市场两条投资主线,“高估值+高景气”和“低估值+低预期”。市场对于“两高”主线已形成高度共识,决定胜负在于是否能够找对“两低”,关键在于基本面改善。银行就是“两低”行业的首选。

2、本轮银行核心逻辑是什么?

否极泰来,价值重估。

(1)否极泰来:“三否”,当前银行股涨幅少、估值低、持仓少;“三泰”,经济复苏、监管放松和盈利改善。预测上市银行2020年利润增速回0乃至微正,20Q4单季度利润增速近40%;2021年全年利润增速8%,增速逐季回升。

(2)价值重估:2020年跨周期财务安排,银行主动做实不良、加大核销,银行账面前所未有的干净。

3、前两次为什么冲锋未成功?

(1)第一次失败原因:第一次冲锋是2020年7月行情。

基本面:监管引导银行做实资产质量下,银行利润增速压降,市场预期银行利润大幅负增长,同时也引发对分红下降的担忧。情绪面:香港自治法案出台,市场担心内资银行受到美国制裁,情绪面受到压制。

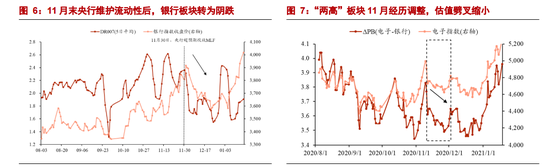

(2)第二次失败原因:第二次冲锋是 2020 年 10-12 月行情。

永煤债违约后,货币重回宽松,叠加“两高”板块经历调整,估值劈叉吸引力下降;市场认为银行基本面拐点未完全确立,“洗澡”过程中仍在观望。

4、本次冲锋与以往有何不同?

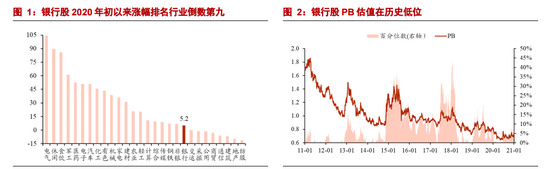

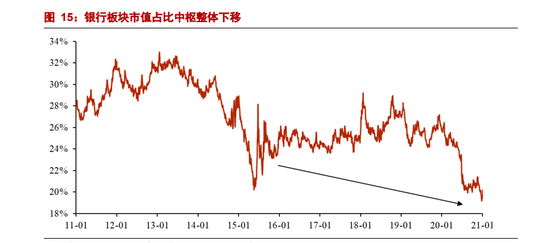

(1)估值劈叉进一步加剧。1月5日行情启动时,热门板块与银行PB估值差创10年来最高位。

(2)银行业绩改善更加强劲,预计部分银行20Q4单季度利润增速超过40%,不良双降。

(3)催化剂一浪强于一浪,银行业绩披露时间连续、力度强劲(1月中-4月底),新发基金建仓入市。

5、选股为何推荐银行中的LV?

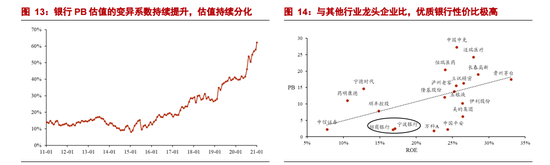

(1)个股分化,未来十年的银行将类似过去十年的水泥行业,大浪淘沙、K型分化。将会出现2.0倍PB和0.2倍PB的银行股并存,涨2-3倍和跌20%-30%的银行股并存。好比LV包,功能和质地顶多比普通包好不到一倍,价值却高出100倍甚至几百倍。

(2)估值不贵,标杆银行PE才12-15倍,PB2倍。与10%以上的利润增速、15%以上ROE相比,实际上不贵。

6、为何兴业平安是出厂价LV?

①质地LV:质地优良,前景看好。兴业银行(601166)“商行+投行”,未来中国最佳综合金融服务提供商;平安银行(000001)“集团+科技赋能”,最具成长性智能零售银行。

②出厂价:兴业和平安21年PB仅0.87倍和1.36倍PB,招行和宁波21年PB为1.83倍、2.30倍。如果说招行和宁波是市场价LV,那么兴业、平安就是出厂价LV。

7、银行涨大盘会急速上涨吗?

两种可能。大盘指数快涨;大盘平稳、结构调整。后者的概率越来越高,并且也符合资本市场长期健康发展的导向。2021年以来行情得到印证,银行指数上涨10.8%,而上证指数仅上涨2.7%。

8、买银行股要关注哪些风险?

国内疫情二次爆发;信用风险区域性爆发;美国对华实施金融制裁。

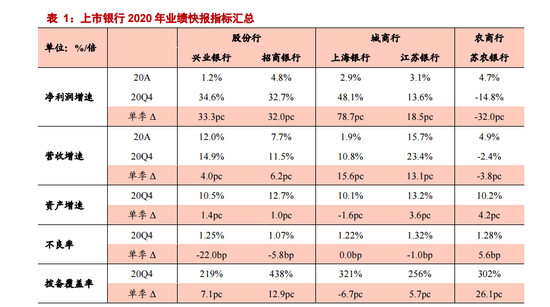

9、银行快报超预期什么原因?

(1)盈利增速超预期:信用成本显著改善,带动利润增速修复;息差稳中有升,支撑营收增速企稳改善;

(2)资产质量超预期:20Q4风险实际改善,加上不良大力出清、彻底做实,奠定业绩释放基础。

10、对21年银行盈利如何展望?

真实业绩与账面利润完美共振,预计2021年上市银行利润增速将回升至8%。

(1)真实业绩:2021年货币不松不紧、GDP增长9%,银行盈利增速持续回升。

(2)账面利润:2020年深蹲为业绩释放积蓄势能。子行业来看,股份行、城商行的利润增速弹性更大,预计优质银行会在10%以上;驱动因素来看,盈利增速回升主要来自于减值拖累的改善。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国