在“JP政能量”第十五期栏目中,钜派研究院总经理陆政先生围绕《如何挖掘上市公司财报以指引投资(第六讲)》这一主题, 继续与广大投资人分享如何从关键财报要点获取有价值的信息。

前几期我们已经分析了8个行业,涉猎广泛。在相对较长的市场周期,我们可以通过一些投资视角,例如现金流、周转率、盈利稳定性、聚焦主业等抓住一些机会。

另外再次声明,本文所有分析基于客观数据,所有数据来自于上市公司年报,研究院与案例分析中企业没有任何商业往来。此外,本文所提及的净利润都是归属母公司净利润(简称净利润),下同。

本期节目我们主要来分析电力设备行业中的两家公司:

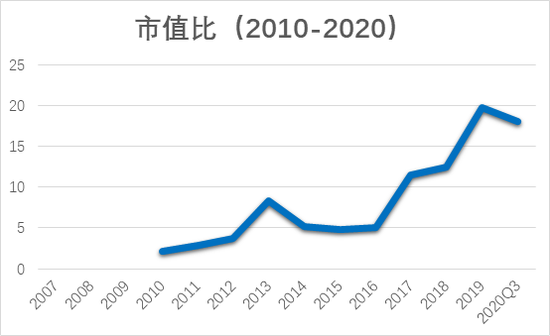

市值变迁

合康新能、汇川技术这两家公司2010年市值只差1倍,但是到了2020年市值相差18倍。同样在制造行业、身处创业板、都是变频器起家公司,为什么会有如此大的差异?

这里出于简要原则,用了两家公司市值比率来观察两者10多年的变迁:

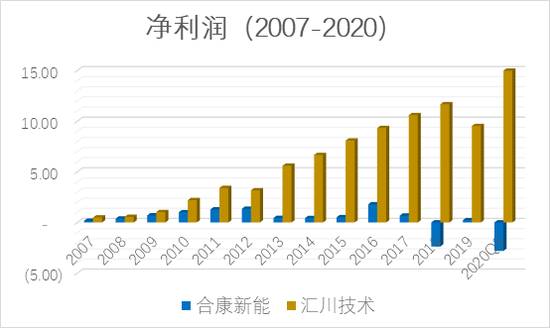

表征数据

这两家公司的净利润在2007-2009相差无几。到了2012年前,汇川技术已超越合康新能一倍左右,2013年起差异迅速拉大。再次强调:只要是10年以上周期,市值发生重大变化,背后一定是盈利出现拐点!(重要的事情说三遍)

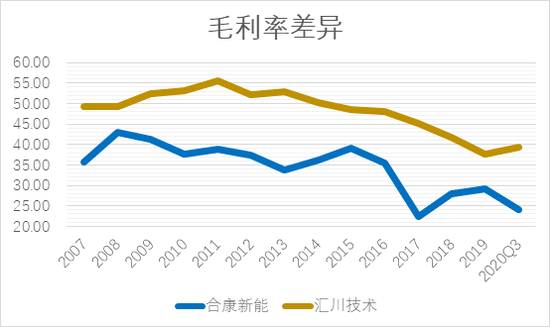

从毛利率分析,毛利率的结果与净利润、市值方向基本一致。两家公司毛利率都在逐年往下走(尤其2010年之后),这说明产品价格在下降,或者行业处于价格战,盈利水平下行。

在这段时间,汇川技术大约保持着对合康新能15-20%的毛利率领先的差值。那么,15-20%的差值是否足以致命?其实影响还是很大的,毕竟一般制造业的净利润率一般在8-10%左右,超过12%都很难得了。不是所有行业都能像茅台那样动不动90%的毛利率。部分年份,两者的局部有相反趋势,有兴趣的小伙伴可以继续深挖。

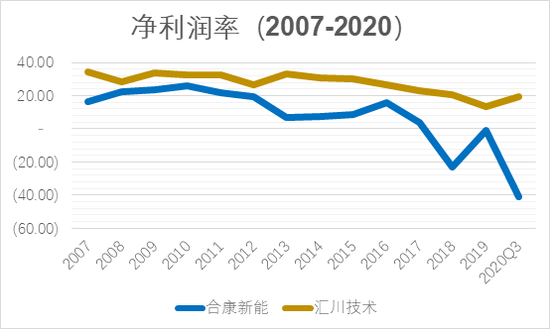

从净利润率分析,净利润率的比较相对于毛利率更直接与惨烈,合康新能在进入2016年后就一直是负值。那么,在净利润拉开差距之前,投资者能否通过一些蛛丝马迹提前预判?

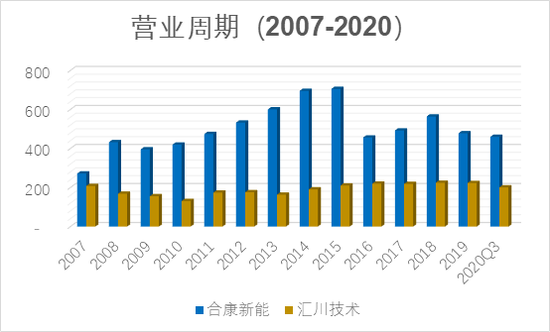

进一步看两家公司2007-2020之间的经营活动现金流(OCF),结果一目了然。即使在2007-2009,或者是2010-2012这两个净利润拐点期,汇川技术都大幅度优于合康新能。所以,对专业投资者而言,并不需要真等到业绩拐点出现,就可以提前预判公司的业绩优劣。

经营活动现金流(OCF)背后是企业的营运能力,直接关联着企业的营业周期(即营运能力)。通常,营业周期越长越糟糕,越短则越好。汇川技术与合康新能在营业周期上的差异早就存在,提前于业绩拐点之前。

图表显示,汇川技术大部分时间都远好于合康新能,即使在净利润未决出胜负的2007-2009。

后续我们又再进一步观察应收账款周转天数(考虑到篇幅关系,图表省略,结论与现金流、营业周期一致)。应收账款周转天数的对比结果与经营活动现金流(OCF)类似。同行业、相似产品的两家公司,其中一家应收账款周转天数很高,这代表其产品销售难度也很高,也就是说如果公司不给予大量赊销账期,下游不买账。而资金也有成本,所以等于变相牺牲利润。这种情况在2007-2009便已凸显。

我们再次使用“变异系数”来考察这两家公司(科普:变异系数是用来对比两组平均数不一致的数据离散程度的指标,通常数值越大显示离散程度越高,数值越低代表越稳定)。

数据再次显示,汇川技术的盈利稳定性远高于合康新能。

深层次探讨

上文通过盈利性指标—现金流—营运指标的路线可以看到,在业绩拐点出现前其实就已经有显著的“蛛丝马迹”在提醒我们拐点即将来临。这也是本文的初衷:如何简单地通过标准化的报表数字快速鉴别龙头企业。

这里我们再谈一下业务结构,毕竟属于基本面内容,因此这里只是略微带过:

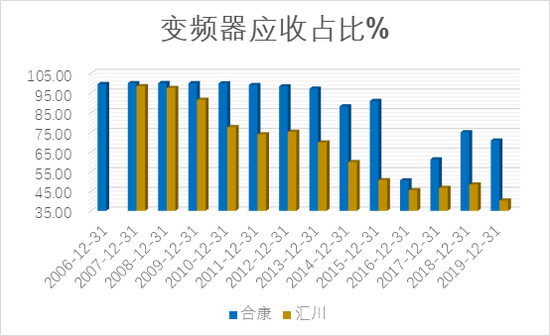

通过“变频器应收占比%”,我们可以看到,这两家公司在过去几年的变频器应收占比的变化非常大。

合康新能在绝大部分时间里,变频器应收占比都远高于汇川技术。汇川在2010年就开始拓展变频器以外的业务,2016年该项业务比率已经降低到50%以下,近两年进一步降低至40%左右。

前期我们有分析过天齐锂业、中联重科案例,开拓新业务这一决策本身属中性。但是在开拓新业务时,伴随着财务指标大幅恶化,那么投资者就需要谨慎。

本期总结

1、本例是两家高端制造上市公司对比,依然是10多年时间从体量相仿,到如今相差18-20倍之多。我们可以摸索到一些“牛股基因”。

2、相比盈利性指标,现金流更重要,尤其是经营活动现金流(OCF),背后是公司整体的运营能力。就重要性而言,一般情况下,(经营活动)现金流>盈利稳定性>盈利本身。

3、作为普通投资者,不需要实际去从事某个行业所需积累技能或者经验,只需要学会稍许套路就能化繁为简、快速分辨行业龙头,是钜派研究院一直孜孜以求的目标。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国