炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

招商证券

一月策略:春季行情仍值得期待

12月回顾:

临近年底,机构资金博弈加剧,本月市场波动增大、整体收跌;上半月,前期涨幅较大的周期板块上行乏力出现调整,而前期估值有所回落的医药生物、食品饮料、休闲服务等板块领涨,下半月中央经济会议定调积极,周期板块重回主导,有色金属、采掘涨幅居前,景气持续向上的电气设备、国防军工、休闲服务等行业亦有不错表现。

1月展望:

我们认为春季行情仍值得期待。1、随着经济复苏和业绩增速回升,估值进一步被消化吸收,动态估值将变得更加有吸引力;2、机构和居民资金入市热情较高;3、年初往往是货币流动性投放高峰(金麒麟分析师),有助于股市上涨;4、市场情绪低位企稳;5、行业配置方面:(1)长期关注大消费;(2)2021年一季度关注金融、资源原材料、制造业;(3)科技板块2021年下半年机会好于上半年。

1

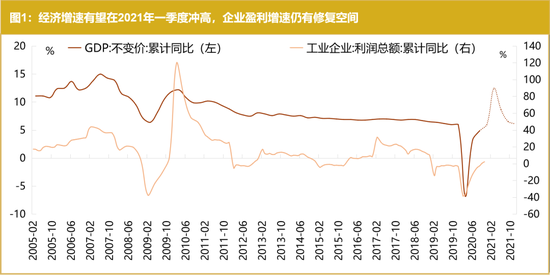

A股动态估值吸引力有望逐渐增加

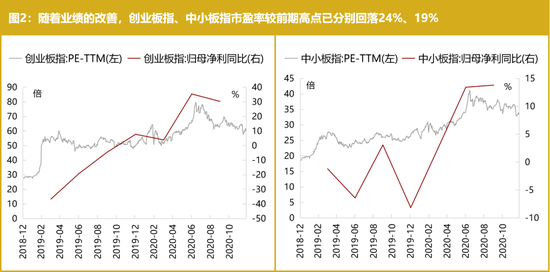

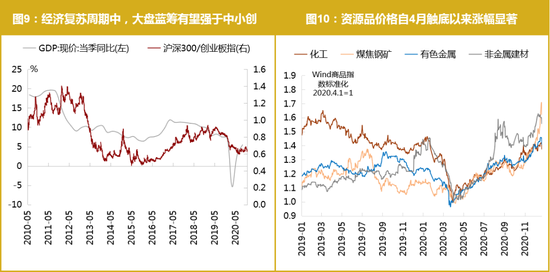

2020年三季度GDP同比增长4.9%,考虑2020年一季度的低基数因素,2021年经济增速大概率突破10%,这意味着企业盈利的增速仍是较为可观的;截至2020.12.29,全A市盈率约19倍,所处近十年分位数从年内高点回落8pct至72%,创业板指、深圳成指、中证500等主要宽基指数PE较此前高点亦已有10%以上的回调,后续随着经济复苏和业绩增速回升,估值进一步被消化吸收,动态估值将变得更加有吸引力。

数据来源:Wind资讯,招商证券研究咨询部

数据来源:Wind资讯,招商证券研究咨询部

2

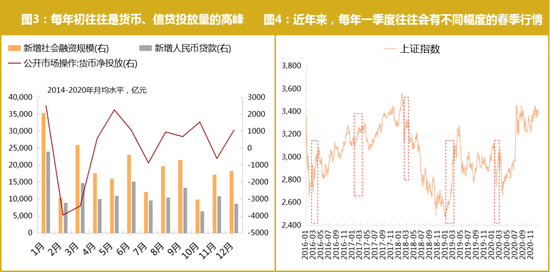

资金面季节性宽松、外资、国内机构

入市热情较高有助于股市上涨

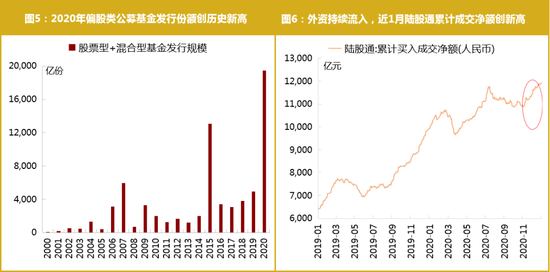

一方面,根据图4,从历史上看,2014-2020年来1月、3月的平均货币、信贷投放水平都较高,央行公开市场操作货币年平均净投放量亦在1月、4月较高(2月为春节假期),每年一季度往往是流动性投放的高峰期;另一方面,国内机构和外资的入市热情不减,亦有望使流动性在边际收紧的大趋势中得到阶段性的喘息,因此,整体看,资金面压力的缓释有望助力股市上涨。

数据来源:Wind资讯,招商证券研究咨询部

数据来源:Wind资讯,招商证券研究咨询部

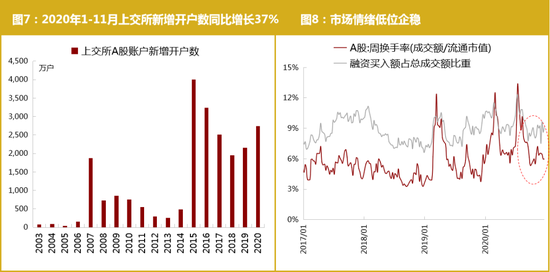

3

市场情绪已现企稳回升,

风险偏好回暖

我们一般用换手率、融资买入额占总成交额比重等指标衡量市场的风险偏好,当这两个指标处于高点时,预示市场风险偏好极高,这也往往对应着股市阶段性的高点,而当上述指标处于低点时,预示市场风险偏好极低,而这时往往伴随着市场阶段性的买入点逐渐出现;当前这两个指标处于近三年较低水平,且在近1-2月企稳回升,显示市场情绪已有回暖迹象。

数据来源:Wind资讯,招商证券研究咨询部

4

风格判断与行业配置

预计未来一个季度沪深300为代表的大盘蓝筹优于中小创板块;

2021年一季度关注顺周期行业:受益于价格上升、盈利回升,资源原材料、金融、制造业往往在经济复苏中后期及PPI回升阶段表现较好;

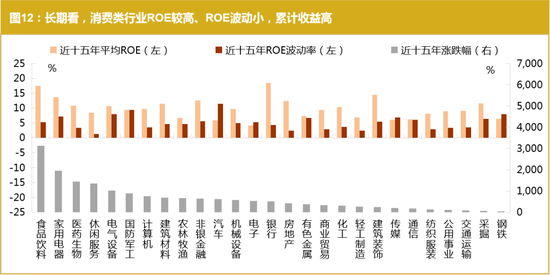

长期持有大消费板块:消费板块得益于对利率波动的不敏感,以及持续且出色的超额ROE,长期超额收益显著,投资价值突出;

科技长期仍是优秀赛道,但对流动性和利率较为敏感,考虑2021年可能出现经济前高后低、流动性前紧后松的局面,科技板块2021年下半年表现或将优于上半年。

数据来源:Wind资讯,招商证券研究咨询部

数据来源:Wind资讯,招商证券研究咨询部

数据来源:Wind资讯,招商证券研究咨询部

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国