炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

宁愿对赌也要IPO!营收、毛利双下滑,博众精工能过会吗?

去年4月,博众精工首次申报科创板上市,经过三轮问询后快速过会并进入注册阶段。然而上市前,博众精工却突然撤回注册申请文件。因举报导致补确认收入的事项成为当时最大的关注点。

终止注册8个月后,博众精工科技股份有限公司(简称:博众精工)再次向科创板发起冲刺。

12月30日,博众精工将再次首发上会,但业绩下滑,高度依赖苹果产业链等问题依然存在,而且公司股权集中,实控人还签署了对赌协议。这次,博众精工能上市成功吗?

前次申报科创板期间曾被举报

此次上会系博众精工二次闯关科创板。

去年4月,博众精工首次申报科创板上市,经过三轮问询后快速过会并进入注册阶段。然而今年4月27日,公司撤回注册申请文件,成为第三家终止注册的企业。

在上市前临门一脚撤回,关于撤回的原因,从上市委第39次审议会议的问题来看,申报科创板期间公司因举报导致补确认收入的事项是最大的关注点。

香港博众为博众精工实控人吕绍林控制的其他公司,2015年以前主要负责承接苹果对博众精工的订单。但在2012-2014年,苹果向香港博众下达订单中有部分订单对应的设备由博众精工直接运至境内保税区外代工厂,并未出口至境外,也未进入海关特殊监管区域,博众精工未确认对香港博众的收入,也未实际收款,所涉货款金额共计3096.77万美元由香港博众全部在境外收取。

此外,公司与香港博众、香港博众与苹果之间的销售价格存在差异,该部分差异也留存于香港博众,导致双方账面记载金额有差异,金额为 5785.80 万 美 元 。2011-2014年,香港博众承接苹果订单金额共计4.29亿美元,公司承接并执行订单金额3.40亿美元,差异金额合计8882.56万美元。

之后,博众精工不得不追溯这部分收入,并为此补缴了几千万税款。就在博众精工主动撤回注册申请文件后不久,香港博众被注销。

今年8月24日晚间,博众精工科创板上市材料再次获上交所受理。

在今年申报的首次问询中,第一个问题就是要求博众精工说明明撤回原因,以及相关影响因素是否已经消除。对于这一问题博众精工并没有给予太多信息,仅简略回复称“撤回首次上市申请主要系出于自身战略调整考虑”。

业绩、毛利率均下滑严重

2017年至2020年1-3月,博众精工经营数据如下:

公司实现扣除非经常性损益后归属于母公司股东的净利润分别为28,155.74万元、30,674.64万元、28,307.41万元以及-12,386.28万元。2019年度、2020年1-3月扣除非经常性损益后归属于母公司股东的净利润分别同比下滑7.72%、327.27%。

公司2020年预计扣非归母净利润为19,074.18万元至21,081.99万元。公司2019年度及2020年度经营业绩持续下滑。

除此之外,博众精工主营业务综合毛利率分别为47.26%、41.78%、45.91%和24.09%,存在一定的波动,其中,2020年1-3月在收入规模较小的情况下,规模效应减弱,同时容易受个别订单或产品毛利率波动影响,毛利率下滑较为严重。

高度依赖苹果产业链

2017年至2019年,公司向苹果公司销售收入占当期营业收入的比例分别为64.45%、47.21%、42.71%,同时,苹果公司既直接与发行人签订订单,也存在部分产品通过指定EMS厂商与发行人签订订单的情况。

数据显示,2017年至2019年,公司对苹果产业链的收入占比超过70%;2020年1-3月,受疫情及苹果公司产品下单节奏影响,收入占比大幅下降。但是总体而言,目前面向苹果产业链公司销售收入占发行人营业收入的比例仍然较高。

此外,鉴于苹果公司在选择供应商时会执行严格、复杂、长期的认证过程,需要进行全面的考核和评估,而且对产品订单建立了严格的方案设计、打样及量产测试程序。若未来公司无法在苹果供应链的设备制造商中持续保持优势,无法继续维持与苹果公司的合作关系,则公司的经营业绩将受到较大影响。

苹果订单产品单价暴跌

库存致现金流压力大

另外博众精工也面临着产品单价下降、应收账款和存货流动资产占比较高,应收账款周转率低于行业均值等经营业绩风险。

产品单价方面,受苹果订单产品类型及功能参数调整的影响,报告期内博众精工主要产品自动化设备(线)的平均单价分别为 24.34 万元/台、22.94 万元/台、23.65 万元/台及20.93 万元/台,总体呈下降趋势。

与此同时,博众精工的应收账款和存货较高,现金流压力大。博众精工对大客户苹果有较大的依赖性,亦体现在其应收账款逐年居高不下。

报告期内,其应收账款账面金额分别为104,452.88万元、99,156.33万元、88,370.93万元和61,156.47万元,占各期末流动资产的比重较高,分别为55.45%、41.66%、42.94%和 31.09%,应收账款周转率分别为2.44、2.47、2.25和0.17。

值得注意的是,其应收账款周转率不仅呈下降趋势,而且低于竞争对手均值。

存货方面,博众精工存货账面价值分别为60,907.66万元、75,672.70万元、49,543.60万元和64,353.49万元,分别占对应期末流动资产总额的32.33%、31.80%、24.08%和32.72%,存货占流动资产的比例较高。

对此博众精工表示,由于自动化设备完工后需经过出厂前调试、组装调试及客户验收等环节,周期较长,从而导致公司库存商品和发出商品金额较大。

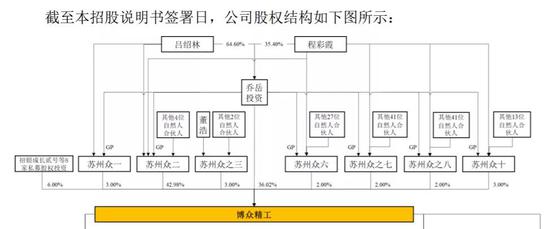

实控人持股高度集中

存对赌风险

股东方面,博众精工的实控人吕绍林、程彩霞夫妇通过乔岳投资、苏州众一、苏州众二、苏州众六、苏州众之七、苏州众之八、苏州众十,间接控制博众精工合计91%的股份,存在实际控制人控制权集中的风险。

博众精工在招股书中称,吕绍林与程彩霞夫妇作为公司的实际控制人,可能通过其控股地位,通过行使表决权等方式对公司的发展战略、生产经营和利润分配决策等进行不当控制,从而损害公司及公司中小股东的利益。

值得一提的是,今年6月,公司实控人将6%的股权转让给了招银成长贰号等8家机构,股权转让款合计3.30亿元。双方签署了对赌协议,约定若截至2024年1月1日公司未实现合格上市,招银成长贰号等8家机构股东有权要求实控人回购其所持股份。

如果未能在约定时间完成上述对赌约定,触发回购条款,现有股东持股比例存在可能变化的风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国