疫情之下的“另类发家史”,财务数据严重扭曲:“代工厂”优全护理的上市故事

来源:市值风云

作者" 关尔

流程编辑 |小白

“

疫情造就的盈利改善能长久吗?潮水退去后怎么办?

”

2020年,疫情给各行各业都带来了不同程度的影响。

风云君听过身边一个真实而极端的例子是:某个去年年底准备解散员工并倒闭的医疗塑料防护面罩生产企业,因为疫情的到来订单突增,公司不仅没倒,还在短短两三个月的时间盈利千万,如今三季度一到,又开始冷清度日。

严格说来,这种戏剧性十足的例子在一般行业并不多见。但作为口罩的主要原材料,熔喷布、无纺布价格的疯狂飙涨现在回想起来仍历历在目,其产业链上下游的企业也不知随之经历了多少波折。

前几天,风云君在创业板IPO名单中也遇见了一家疫情之下业绩、盈利水平严重扭曲的公司,今天来听听它的故事。

(图片来自优全护理公司官网)

一、夫妻实控人,IPO前装入同业资产

优全护理,全称浙江优全护理用品科技股份有限公司,公司前身优全有限2012年7月成立。2018年11月公司股改完成后,于今年10月末在创业板递交了IPO材料。

优全护理的控股股东金三发集团直接持有公司46.09%股权,并通过高季投资、翠麟投资和韶华咨询间接控制公司9.62%股权,合计控制公司55.71%股份。

公司的实际控制人则是优全护理董事长及总经理严华荣及妻子吴晨,吴晨目前在优全护理子公司任职。夫妇二人合计控制了公司78.04%股权。

剩余持股5%以上的大股东中,广沣启鸣和安岱汇智都是公司后引入的战略投资者。

(2020年10月末优全护理股权结构图)

实际控制人严华荣经营无纺布等服装材料相关业务的经历最早可追溯至1988年。

2017年7月末,为了消除同业竞争,实际控制人将100%持股的金三发卫材装入优全护理。如今金三发卫材和广东金三发是优全护理的核心控股子公司。

(截至2020年10月末优全护理的控股子公司)

广东金三发51%股权由优全护理,剩余49%股权持有人为自然人叶辉华。

而叶辉华是公司第二大客户广东昱升实际控制人苏义强的亲属。

二、非织造材料厂商+护理产品“代工厂”

优全护理的IPO数据亮眼,其中有很大一部分原因需要归功于突发的疫情。

至于到底是何缘故,风云君将在后文细说。

(一)市场竞争激烈,非织造材料产量较大

先来大致了解下公司的业务。

现阶段,优全护理的主要产品包括:

非织造材料可广泛应用于医疗卫生、过滤分离、土木建设、交通工具和服装等领域,细分市场最大的是纺粘非织造材料和水刺非织造材料。

(数据来源:中国产业用纺织行业协会,图表来源:智研咨询)

其中,我国最大的非织造材料终端应用领域为卫生用非织造材料。2018年,国内超过五成的新增产能集中在纸尿裤、女性卫生用品、成人失禁用品等一次性卫生吸收用品和湿干巾快消品上。

2009年~2018年,我国的非纺织材料(又称无纺布)一直处于供过于求的状态,产品同质化程度高,市场竞争较激烈。

以产量计算,2019年全国水刺非纺织材料产量为69.8万吨,优全护理水刺非织造材料产量为5.36万吨,市场占有率为7.68%;同等计算方式下,优全护理的纺粘非织造材料市场占有率仅为0.88%。

2019年,优全护理与同行业可比公司在非织造材料上的产量统计表如下表所示。与同行业上市公司相比,优全护理现有的非织造材料产量较大。

2017年~2020年上半年,优全护理七成~八成的主营业务收入都由非织造材料贡献。尤其是纺粘非织造材料,在2020年上半年疫情的影响下业绩飞速增长至10.11亿元,而2019年该材料业务收入仅有2.98亿元。

护理产品领域,优全护理的湿干巾销量比纸尿裤销量大,2017年~2020年6月二者合计构成主营业务收入中的18.17%~31.07%。2018年起公司湿干巾子业务收入增长趋势明显。

(二)下游护理产品以代工为主,自主品牌销量较小

目前,公司在湿干巾业务上主要为网易严选、babycare和十月结晶等品牌商提供OEM服务:优全护理负责从原材料采购到OEM产品产出整个过程,品牌商则直接面对消费者,负责零售环节。

与非织造材料以直销为主不同,近三年半,优全护理的护理用品在OEM模式下收入从0.88亿元(2017年)发展至2.73亿元(2020年1~6月),在整个护理产品业务收入中的占比最高。

除OEM之外,优全护理还拥有“贝能”、“孩子盟”、“棉品天下”、“恬净”等多个自有婴童用品品牌,通过电商平台、经销商和母婴店渠道进行销售。

(优全护理的纸尿裤、湿巾自有品牌)

但风云君在京东及天猫依次查询了上述品牌的销量,发现优全护理的自有品牌销量相对市场知名纸尿裤、湿巾品牌(如“帮宝适”、“好奇”等)来说差距不小,感觉优全护理在自有品牌的运营上还处于初期阶段。

2018年起,优全护理将护理用品业务的重心从自主品牌与OEM业务共同运营转向以OEM为主。

受此影响,优全护理在市场宣传及推广上的支出较小。2017年~2020年上半年,公司销售费用-广告宣传费用各期金额未超过1300万元,且呈下降趋势。

(优全护理销售费用构成)

三、疫情之下另类“发家史”,对财务数据造成严重扭曲

下面,重点来了~

疫情中,非织造材料可用于生产口罩、防护服、酒精消毒湿巾等防疫物资。短期内防疫物资的刚性需求爆发让非织造材料产业链整个上游到下游都受到了严重影响。

反映在财务数据上,各项财务指标在2020年上半年都十分异常。

(一)营业收入、净利润和综合毛利率骤升

在营业收入、净利润、扣非净利润和综合毛利率等盈利指标上,优全护理2020年1~6月的表现都异常地好:

1、营业收入、净利润和扣非后净利润如同搭载了火箭般飙涨,仅今年6个月收入就是去年全年收入的1.43倍,今年上半年净利润和扣非后净利润则分别是前三年净利润、扣非后净利润之和的3.97倍和5.65倍!

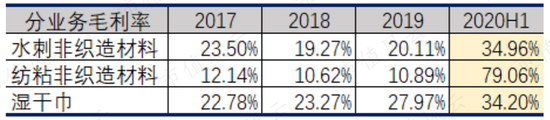

2、2020年上半年公司综合毛利率为58.81%,不仅创下了历史新高,还扭转了自2017年~2019年综合毛利率总体的下降趋势。

2017年优全护理的扣非后净利润极低,主要因当年7月末收购金三发卫材完成,并表后金三发卫材在未合并前净利润5,497.75万元计入非经常性损益导致。

由此也可见,金三发卫材的加入极大地提高了优全护理的盈利水平。

(二)趁机涨价可能才是最根本的驱动因素

细分至产品,优全护理营业收入的异动主要由非织造材料和湿干巾引起。2020年上半年水刺非织造材料、纺粘非织造材料和湿干巾业务收入分别是2019年全年的74.12%、3.39倍和89.86%。

而公司水刺非织造材料、纺粘非制造材料和湿干巾业务的毛利率也有不同程度的提高。

其中,涨幅最夸张的是纺粘非织造材料,水刺非织造材料次之。二者毛利率在2017年~2019年分别因原材料成本上涨和自产用于OEM业务比例上升导致总体呈下降趋势。

也许是因为对比过于惨烈,优全护理在10月末申报的这一版招股说明书中并未披露各项指标在2020年1~6月较2019年上半年的同比增幅。

放到行业中去看,优全护理的水刺非织造材料、纺粘非织造材料和湿干巾业务毛利率的变动趋势与同行业上市公司基本一致。

(注:洁雅股份统计口径为湿巾业务,剔除了其面膜、手足膜业务)

其中,纺粘非织造材料和湿干巾业务毛利率的增长逻辑类似:前者作为口罩、防护服、手术服等的主要原材料,后者包含酒精湿巾等日常防疫物资,疫情期间曾一度供不应求。此时厂商可以纷纷坐地起价,客户的价格敏感性较低。

三类产品的平均销售单价也很能说明问题:涨价涨得最猛的,还是与疫情直接挂钩的纺粘非织造材料和湿干巾业务。

至于优全护理的趁机涨价能涨到什么程度,我们可以通过两则处罚通知来一探究竟:

2020年9月初,长兴县市场监督管理局对优全护理的子公司金三发卫材、广东金三发自今年3月起捆绑销售熔喷布和纺粘无纺布、哄抬物价的违法行为分别处以190万元、30万元罚款;

无独有偶,前面纺粘非织造材料毛利率直追优全护理的欣龙控股(000955.SZ),其子公司欣龙卫材也因在疫情防控期间,多次大幅度提高熔喷布的销售价格且情节较重被宜都市市场监督管理局处以300万元罚款。

不过,优全护理纺粘非织造材料的原材料聚丙烯在2020年上半年的平均采购单价有所上涨,而同时期聚丙烯的市场价格下调,二者的趋势相背离。

(优全护理主要原材料平均采购单价波动,单位:元/吨)

(2020年1~6月聚丙烯市场报价与2019年相比下调,数据及图片来源:choice数据)

对于这一现象,优全护理暂未在招股说明书里加以解释,干脆不提。

(三)主要客户发生改变

2017年~2019年,优全护理的前五大客户变动不是很大,国内客户基本是婴童纸尿裤品牌商babycare或(湿)纸巾生产商金红叶、广东昱升和专业贴牌制造商上海美馨(AHC美馨)。

金红叶为国内超大型造纸企业,旗下的五大纸品牌为“清风”、“唯洁雅”、“真真”、“怡丽”和“铂丽雅”;广东昱升旗下婴童品牌包括“吉氏”、“初生”、“婴之良品”等。

与国内客户相比,优全护理在国外主要客户上着墨甚少。公司披露的前五大客户里国外客户的公开信息资料也很少。

2020年上半年,优全护理的前五大客户名单上出现了两个新名字:郑州万神山卫材有限公司(以下简称“郑州万神山”)和深圳市比亚迪供应链管理有限公司。优全护理向二者提供的非织造材料产品最终用于制造口罩等防疫产品。

其中,第二大客户郑州万神山成立于2020年2月10日,是一家个人独资企业,实缴资本为0元。天眼查显示,截至今年11月中旬,郑州万神山已与数起合同纠纷案件有关,曾因已收款未按时交货被告。

(来源:中国裁判文书网)

总地来说,如果优全护理还有对郑州万神山的应收账款尚未收回,那这部分应收账款的回收风险似乎比较大。

(四)现金流改善

优全护理的员工总人数从2019年末的1332人上升至2020年6月末的1717人,公司规模在短短半年内迅速扩大。

现金流方面,优全护理的经营性净现金流量一直都为正,今年上半年该指标为前三年累计之和的2.92倍。

经过陆续的改扩建,2017年~2020年6月优全护理非织造材料的产能从7.13万吨提高至12.38万吨,每年均有不同程度的增加。大额的扩产支出让前三年公司的自由现金流为负,2020年上半年转负为正。

(注:收现比=销售商品、提供劳务收到的现金/营业收入)

在疫情期间非织造材料的热销下,客户的实际账期在不断缩短。优全护理的应收账款周转率在2020年上半年翻了一倍,只需9天就能收回应收账款。这使得2020年1~6月的收现比有了大于1的良好表现。

(注:此处2020年上半年的周转率已进行年化处理)

大量经营性现金和股东增资款的流入,让公司账面也因此新增1.9亿元的理财产品(含结构性定期存款)和3.46亿元银行存款(截至2020.6.30),在手现金大幅增加。

同时,2020年上半年优全护理的有息负债余额也有所减少。这三年,优全护理的有息负债主要是银行短期借款。

四、消化新增产能需要多少年?

截至2020年6月末,优全护理的水刺非织造材料产能为7.9万吨/年,纺粘非织造材料产能为4.48万吨/年,湿干巾产能为148.48亿片/年。

优全护理的纸尿裤产品产能利用率在所有产品里一直最低。而且,在2018年起年产能无新增的情况下纸尿裤的产能利用率持续下滑,2020年上半年不足50%。

(注:此处产能利用率指加权平均后的年化产能利用率)

如今,优全护理拟筹集17.05亿元募集资金并将其中的16.68亿元投入产能扩建项目,建设期3年。全部达产后,将新增水刺非织造材料产能9.39万吨、纺粘非织造材料产能3.2万吨和湿干巾283亿片。

风云君将2020年上半年销量数据年化后计算了一下,如果满产的话,优全护理2020年6月末现有最大产能加上新增产能后,水刺非织造材料、纺粘非织造材料和湿干巾将分别需要2.25年、1.43年和4.03年才能销售完毕。

注意,这还是在全年都保持着今年上半年疫情热销情况下的计算结果。

所以,优全护理新增的产能真的能被消化吗?

若可以消化,那需要多少年?

五、结语

优全护理的财报表现是非织造材料行业的一个缩影,藉此可以一窥疫情爆发期间失控的供给关系。

不过,再怎么失控,最终还是会恢复正常,恢复到公司本身的真实竞争力。

在IPO申报期里,优全护理主要产品平均售价、毛利率、盈利能力和现金流的大幅上涨和改善都集中发生在2020年上半年。疫情甚至还改变了原来非织造材料平均售价下降、毛利率下滑的局面。

但这些都是由突发的疫情带来的,堪称另类“发家史”。

待到热潮退去,不知这种良性的增长和改善还具有可持续性吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国