来源:中金点睛

据多家媒体报道,近日湖南、江西、浙江各地出现拉闸限电,多省启动有序用电[1]。

摘要

如何造成缺电?我们认为此次缺电由多重因素共同推动:

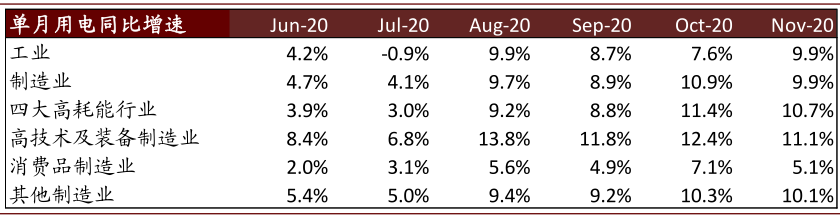

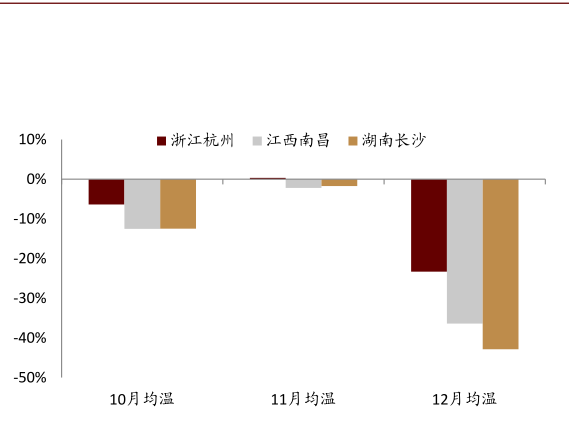

需求存在低估: 后疫情时代工业用电超预期 + 极端天气推高高峰用电负荷。下半年以来,全社会用电需求保持高增长,11月单月增速攀升至9.4%,持续超预期。其中,工业用电在后疫情时代表现突出,从8月开始单月增速在7.6%~9.9%之间,其中四大高耗能、高技术制造(医药、医疗设备、通信、电子)、装备制造(电气机械、金属制品、汽车、专用设备、通用设备)8月以来均保持高个位数甚至双位数的同比增幅。此外,较强冷空气进入浙江、江西、湖南等中东部省份,12月1~18日平均摄氏度气温同比降幅高达23~43%,推升空调需求,加剧工业、居民用电,拉高高峰用电负荷水平,加大供应难度。

供给结构仍待优化:有限的本地新增装机和外送电量的依赖难以满足突发情况。1)湖南电力装机中1/3为水电机组,过去两年省内装机增速从5.7%降至3.3%,且新增量基本为风光,火电机组盈利受困,2019年出现火电装机净下降。此外,虽然湖南火电全年利用小时在4,000小时,但在年末用电高峰火电利用小时单月高达450小时以上,年化5,500小时,已达满发状态,较难应付极端情况;2)江西:省内火电利用小时5100-5200小时,仅次于内蒙古,气温骤降加剧电力供应紧张,外送电量占比快速提升,但难解近火。

环保约束:2018年以来沿海省份出台煤炭消费目标,并有效控制火力发电,浙江2019年火电利用小时同比回落3%,2020年考核之年仍需边际控制来实现目标。然而疫情后,5月以来省内用电旺盛,单月同比+5%~14%,并有望持续。当前前10个月火电利用小时达3,167小时(同比小幅-4%),高需求下外送电难以及时支撑的情况下,存在环保约束和火电发电的短期矛盾。

“碳中和”目标下,经济结构转变及电气化率快速提升或带来用电需求增速持续好于预期。如我们在《碳中和,离我们还有多远》报告中指出,碳中和加速中国能源转型,电能比例提升将是主要路径,工业、交通行业电能替代空间充足,用电增长具备韧性和可见性。另外,向数字化、智能化社会转型过程中,5G建设以及数据中心应用对算力要求不断提升,形成新的耗电力量。“十四五”期间,我们预计用电需求CAGR 5.6%,高于行业预期的4%-5%,长期来看,能源需求增加叠加电气化率走高,2060年电力需求或达18.4万亿度电,较2019年上行151%。

新能源快速发展,短期内离不开煤电调峰需求,加速完善能源辅助服务市场机制,保障备用装机合理回报,有助于顺利跨过能源转型过渡阶段。新能源从替补能源到主力能源已经成为未来能源变革基本共识,但在其可调度性和可预测性的缺陷尚未能圆满解决前,煤电机组存在意义依然重要、不可轻视。我们认为加速辅助服务市场的建立(调峰、调频补偿,容量电价机制等),给予备用装机稳定、合理回报,使其不受发电量疲软、煤价大幅波动拖累,避免因经营困难而破产,保障电力系统安全,为新能源发展保驾护航。当前,火电灵活性改造仍然是各类辅助服务改造中最经济的选择。碳交易市场建立有望加强市场化调控能力。由于各省经济、能源结构各不相同,面对的碳排压力存在差异。我们认为未来环保减排或应总量控制,但各省可调节,期待碳交易市场后加强市场化调控能力。

风险

用电需求持续超预期。

正文

多因素共振导致多省限电

如何造成缺电?多重因素共同推动

需求侧需求存在低估:后疫情时代工业用电超预期 + 极端天气推高高峰用电负荷。

下半年以来,全社会用电需求保持高增长,11月单月增速攀升至9.4%,持续超预期。其中,工业用电在后疫情时代表现突出,从8月开始单月增速在7.6%~9.9%之间,其中四大高耗能、高技术制造(医药、医疗设备、通信、电子)、装备制造(电气机械、金属制品、汽车、专用设备、通用设备)8月以来均保持高个位数甚至双位数的同比增幅。

此外,较强冷空气进入浙江、江西、湖南等中东部省份,12月至今均温同比降幅高达23~43%,推升空调需求,加剧工业、居民用电,拉高高峰用电负荷水平,加大供应难度。

图表: 工业及制造业疫情后用电量增速保持强劲

资料来源:中电联,中金公司研究部

图表: 中东部省份四季度以来平均气温同比变化

资料来源:万得资讯,中央气象台,中金公司研究部

注:取摄氏度温度,12月为12月1日至18日

供给结构仍待优化:有限的本地新增装机和外送电量的依赖难以满足突发情况。

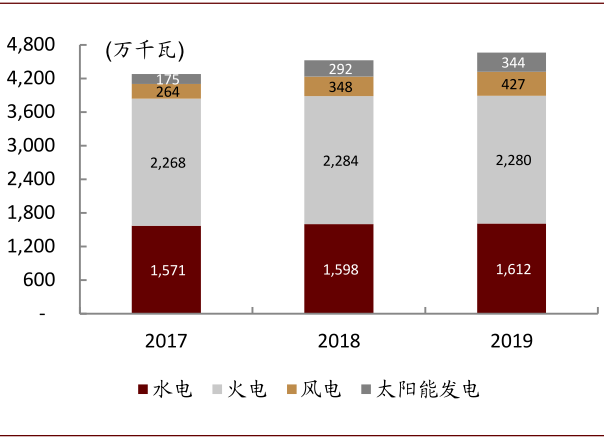

► 湖南:水电大省(占省内装机/发电量35%),发电结构受季节影响较大。

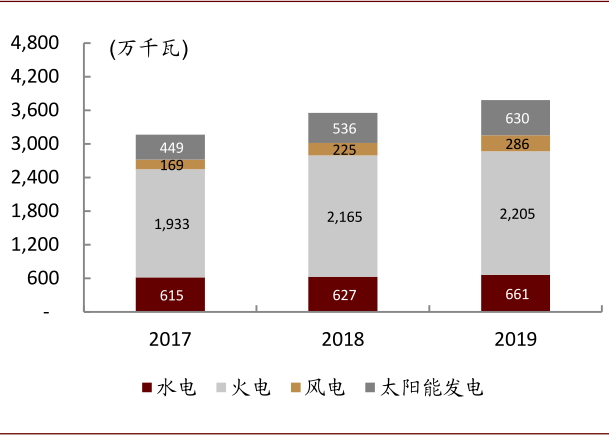

近年新增机组多为新能源,火电装机出现净下降。2017-2019年,省内电力总装机分别为4,278、4,522、4,669万千瓦,同比增速从5.7%降至3.3%。过去两年新增装机中,风电和光伏合计占比分别达到82%、89%。相反,火电装机近几年保持稳定在2280万千瓦左右,并在2019年出现净下降。省内火电机组经营压力大,如华银电力,湖南最大火电发电公司(占统调火电装机约30%)在2018-2019年仅能实现盈利平衡,扣除非经常损益后录得净亏损。

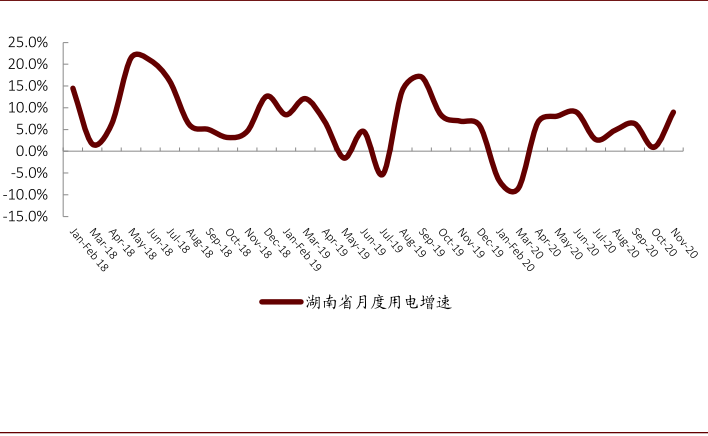

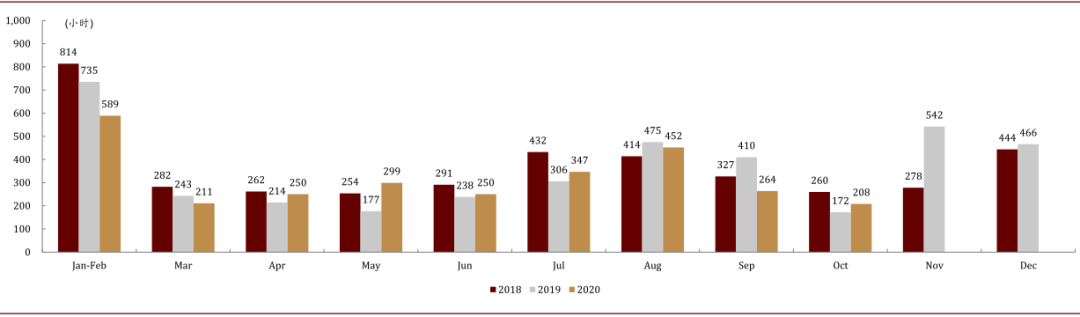

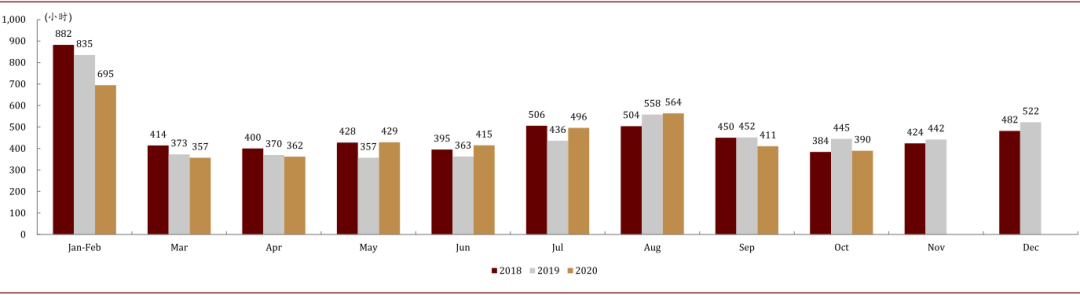

湖南火电利用小时月度间波动大,年末用电高峰+枯水期已实现满发,年化可高达5,500小时以上。虽然湖南火电利用小时在2018-2019年保持在4,000小时的水平,较市场预期的5,000小时仍有一定差距,乍看之下仍具备调度发电空间。但鉴于省内用电需求以及水电出力的季节性,省内火电机组的利用小时在月度间波动较为显著。细节来看,3月-6月间省内火电月度利用小时在200-300小时之间,年化2,400-3,600小时,并未满发,而在用电高峰的夏天(7-9月)火电机组可上到300-400小时,年化3,600-4,800小时,而在年末的冬季高峰叠加枯水期(11-12月)火电利用小时高达450小时以上,年化在5,500小时以上,处于满发状态。电力需求快速拉升导致较难获得额外电力供应支持。

图表: 湖南年底电力装机构成(万千瓦)

资料来源:中电联,中金公司研究部

图表: 湖南省 – 月度用电需求变化

资料来源:国家能源局,中金公司研究部

图表: 湖南省 – 月度间火电利用小时波动较大

资料来源:中电联,中金公司研究部

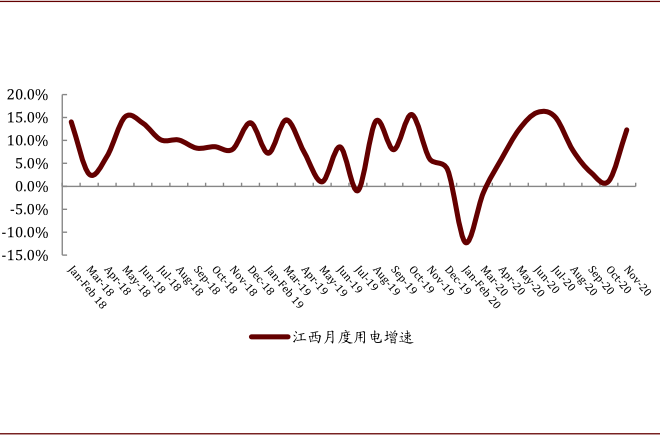

► 江西:2018-2019年,江西火电利用小时分别实现5,269小时、5,153小时,仅次于内蒙古,位列全国第二,省内用电需求旺盛、供给相对偏紧。12月以来,气候骤降加剧电力供应紧张,虽然近两年外送电量不断提升,但尖峰时刻远水较难解救近火。

图表: 江西年底电力装机构成(万千瓦)

资料来源:中电联,中金公司研究部

图表: 江西省 – 月度用电需求变化

资料来源:国家能源局,中金公司研究部

图表: 江西省 – 月度间火电利用小时

资料来源:中电联,中金公司研究部

环保约束:浙江用电需求旺盛 vs. 煤炭消费控制

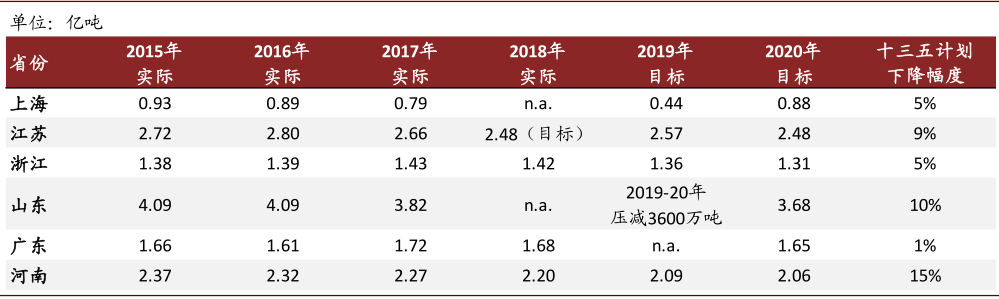

如我们在此前《火电:展望2020,否极泰来》中梳理指出,2018年下半年以来,为履行控制煤炭消费总量的要求,各沿海省份纷纷从严实施控煤政策,积极购买外送清洁电力,导致各省煤电利用小时降幅较为明显,2019年以山东至广东的6个省份来看,2019年前三季度降幅达到10%。并且,我们认为作为“十三五”的考核之年,山东、浙江等沿海省份控煤或边际减轻,但压力延续。浙江方面,据《浙江省进一步加强能源“双控”推动高质量发展实施方案(2018-2020年)》,到2020年全省单位GDP能耗年均下降3.7%以上,煤炭消费总量比2015年下降5%以上、控制在1.31亿吨以内等。在2017/18年用煤量有所反弹造成一定控煤压力,但若2019年能够如期完成控煤600万吨或压减4.2%的目标,2020年仅需再多控制500万吨或3.6%即可。

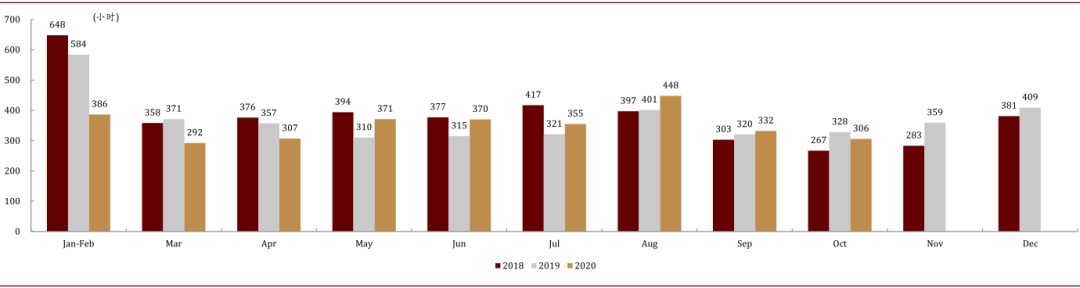

然而实际情况,浙江省疫情后用电需求快速复苏,从5月恢复至同比+4.9%,后在6/8月分别录得14.1%/13.2%的超预期水平。前10个月火电利用小时已经实现3,167小时,在当前的用电情况下,若继续放开火电发电量,全年大概率将超过去年全年的4,075小时水平,难以完成控煤目标。

图表: 浙江省 –各省煤炭消费量变化及控煤目标(2015-2020)

资料来源:国家能源局,中金公司研究部

图表: 浙江省 –月度用电需求变化

资料来源:国家能源局,中金公司研究部

图表: 浙江省 – 月度间火电利用小时

资料来源:中电联,中金公司研究部

---

[1]http://www.xinhuanet.com/fortune/2020-12/18/c_1126875079.htm

文章来源

本文摘自:2020年12月21日已经发布的《多重因素造成多省限电,关注辅助服务市场建立,稳定电力系统》

分析员 刘佳妮 SAC 执业证书编号:S0080520070002 SFC CE Ref:BNJ556

分析员 刘 俊 SAC 执业证书编号:S0080518010001 SFC CE Ref:AVM464

分析员 王 嵩 SAC 执业证书编号:S0080520120007 SFC CE Ref:BLE051

分析员 车昀佶 SAC 执业证书编号:S0080520100002 SFC CE Ref:BQL481

联系人 苗雨菲 SAC 执业证书编号:S0080120070037

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国