正文:

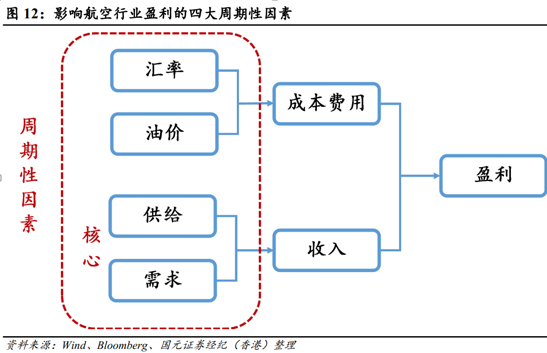

影响航空业的核心是供需

航空行业具有强周期属性,影响因素主要有汇率、油价、供给、需求。其中汇率和油价周期影响成本费用,供给和需求周期影响收入。

疫情下行业触底,意味着新一轮周期开启

航空行业遭受过的危机主要包括:战争、灾害、金融危机、安全事故、流行病等。当危机来临,航空需求遭受巨大冲击,导致供需完全失衡,股价重回底部。

但危机亦是机会,当行业触底,同时也意味着新一轮周期的开启。

以新加坡航空为例,当股价在悲观预期彻底释放后均开启了至少长达一年的上升周期。新加坡航空在1997年亚洲金融风暴后股价大涨285%,2000年坠机事故后张86%,2008年金融危机后涨84%。

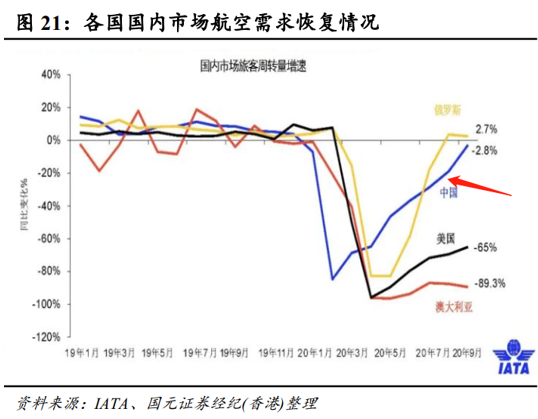

国内需求已接近恢复至疫情前

分析师认为,2020年受疫情影响,中短期航空需求大幅缩减,但需求只是延迟兑现,不会改变我国航空需求增长趋势。由下图可知,2020Q3国内航空需求恢复状况,已经接近2019年同期水平。

疫苗是航空业最强催化剂上涨周期已开启

分析师认为,回顾以往,航空业在后危机时期估值修复往往先行于业绩,从底部启动后,整个上行周期将长达一至两年。

当前航空行业悲观预期于四月底完全释放。疫苗研发成功并投入使用是经济生活彻底恢复的前提,也是航空业全面复苏的决定性转折点。疫苗为航空业估值修复最强劲的催化剂。

在经济逐渐复苏、出行需求持续改善的大背景下,业绩亦有望逐季改善。

以南方航空股价和PB估值走势为例,疫情冲击下,于2020年4月底公司股价和估值同时触达底部,同时开启估值和股价上行周期。

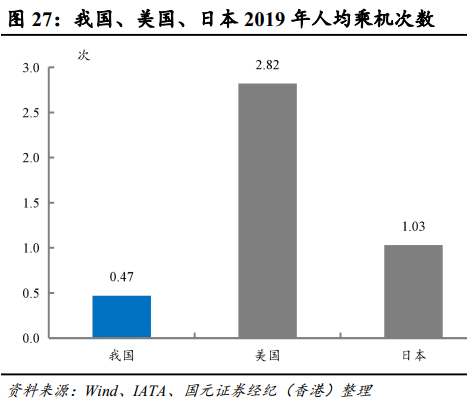

长期需求:国内约10亿人未乘坐过飞机,到2030年航空需求至少有一倍空间

分析师认为,航空需求与宏观经济高度相关,人均乘机次数与GDP呈正相关。

从人均乘机次数来看,我国人均乘机次数仍较低为0.47次,仅为日本的45.6%,美国的16.7%;2019年我国乘机人数占总人口数的11%左右,尚有约10亿人未乘坐过飞机。

若参照美日等国家航空业发展经验,预计到2025年我国人均乘机次数有望提高至0.65次,到2030年上升至1次,航空需求仍有至少一倍的空间。

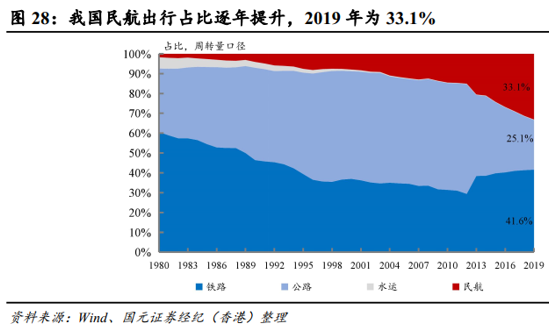

从我国出行方式占比来看,民航出行占比逐渐提高,2009-2019年上升20ppts至2019年为33%。

重点推荐股票:

中国国航(0753.HK) :国际航线广泛,国内十大航线四条居第一;一线、新一线城市航线比例高达 64%,商务客源优质;

美兰空港(0357.HK):长期受益于海南自贸港建设, 对标世界一流枢纽机场。

风险提示

疫情控制不及预期、 疫苗研发不及预期、 油价大幅上涨、 汇率风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国