来源:建信期货

作者:李捷,CFA

期货从业资格号:F3031215

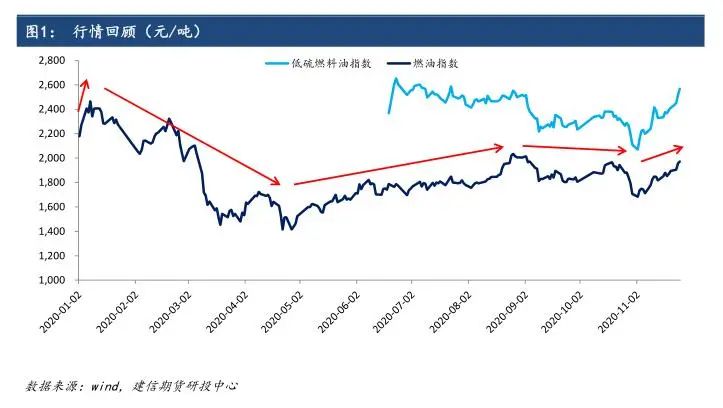

一、行情回顾

2020年,燃料油期货市场受到疫情影响,跟随原油价格大幅波动,全年行情可分为5个阶段。

第一阶段,年初至1月上旬,FU指数涨13.2%。年初美国与伊朗在伊拉克境内爆发局部冲突,带动国际油价脉冲式上涨,中东作为重要的燃料油产区,地缘政治风险的抬升也迅速拉涨燃料油价格。

第二阶段,1月上旬至4月下旬,FU指数跌39.6%。美国与伊朗之前的冲突迅速降温,且新冠疫情在我国迅速蔓延,市场担忧船燃需求减少,恐慌情绪逐步升温,FU指数高位回落。2月初,我国抗疫工作取得阶段性胜利,国际油价一度回暖,带动船燃价格上行,但疫情快速扩散至全球,各国开始加强封锁,国际贸易以及航运活动大幅减少,全球货轮运力严重过剩。3月初,被市场寄予厚望的OPEC+减产会议并未达成任何成果,且沙特开始降价抢夺市场份额,国际油价暴跌,带动全球金融市场大幅下挫。4月下旬,WTI近月合约一度出现负结算价,使得国内燃料油期货价格跌至年内低点。

第三阶段,4月下旬至8月下旬,FU指数涨44%。伴随5月初全球大部分国家隔离措施的逐步解除,市场信心恢复,期货价格缓慢上涨。6月22日,低硫燃料油(LU)期货在上海国际能源交易中心挂牌上市,在全球船燃高低硫切换的开局之年,LU的上市使得船燃产业链上下游企业可以更好对冲风险,也有利于我国在全球低硫燃料油定价权的提升。

第四阶段,8月下旬至11月初,船燃价格二次探底,FU指数跌17.2%,LU指数跌18.9%,期间高低硫价差同步筑底。8月下旬Brent油价突破46美元后迅速回落,两周内跌幅近15%,主要是对前期油价高估的修正,燃料油跟随国际油价持续下行。10月中旬起,巴基斯坦开始招标4季度的高硫燃料油用于发电,共发布标书近60万吨。这一举动远超市场预期,对本该步入淡季的高硫价格形成意外支撑,高低硫价差持续缩窄。

第五阶段,11月初至今,燃料油价格反弹,高低硫价差再度拉宽,FU指数涨17.2%,LU指数涨24%。11月初,在辉瑞、Moderna、阿斯利康等机构陆续传出新冠疫苗的突破性进展后,全球资本市场快速上行,燃料油价格跟涨,其中低硫价格弹性更大,较高硫的价差再度拉宽。

截至11月26日收盘,FU指数全年下跌9.5%,LU指数较上市当日涨8.4%。

二、 船燃成本支撑有望加强

2020年国际油价暴跌带动船燃价格跟随下行,展望2021年,我们认为原油供需有望大幅好转,从而在成本端支撑燃料油价格继续上行。

供应端, OPEC可能将原定于2020年12月底到期的770万桶日减产规模继续延长。除了疫情导致需求承压之外,豁免国产量供应超预期恢复也是一大主要原因。由于国内经济政治局势动荡,自2016年底OPEC减产协议签订以来,利比亚始终被排除在减产协议的配额之外(即便此前产量一度接近100万桶日)。我们认为OEPC重新约束利比亚产量可能性不大,可能需要其他成员国加大减产力度,但仍需关注俄罗斯对此的态度。考虑到目前市场已经将OPEC推迟3阶段减产计入油价,若届时各国未达成一致,仍按照原定计划在2020年1月起将减产配额缩减至580万桶日,则将对油价形成短期冲击,但从平衡表来看,1季度依然能够维持小幅度去库。除了利比亚以外,若拜登最终成功担任美国第46任总统,伊朗以及委瑞拉的供应同样存在大幅增长的可能性。考虑到2012年的情况,我们预计伊朗原油产量恢复至2017年水平可能需要至少1年以上的时间。委内瑞拉受到国内基础设施缺乏维护的影响,即便美国新一届政府取消对PDVSA的制裁,其产量恢复也将花费更长时间。2020年的低油价使得美国页岩油钻探压裂活动大幅减少,原油产量显著下滑,预计2021年美国原油产量无法迅速反弹,仍将保持低位。全美压裂活动主要集中在私人土地,拜登水力压裂禁令对美国产量影响相对有限。此外,2020年油价暴跌使得行业上游大量项目的资本开支以及投资决策有所推迟,将对中长期原油产量形成影响。

需求端,从目前的情况来看,预计疫苗在全球范围内大规模落地需要到2021年1季度末甚至2季度,届时将对需求起到实质性助推作用。对于2020年4季度以及2021年初的石油市场而言,疫苗更多起到提振预期的作用,对需求实际影响有限。2021年是全球炼油产能投放大年,同样将对需求有所提振,其中亚太地区,特别是中国炼厂投放据全球首位,将进一步支撑区域原油需求。在亚太地区炼油产能大规模投放的同时,欧美产能却存在大量关停的趋势。从炼厂产能的变化来看,未来原油需求有望呈现东强西弱的格局。平衡表方面,2021年全球呈现缓慢去库的格局,1季度去库速度最低。

整体来看,2021年1季度受制于疫情扩散、去库速度较慢以及疫苗尚未大范围落地,预计油价相对较弱。虽然民主党政府可能会解除伊朗以及委内瑞拉的经济制裁,但两国供应恢复至制裁前水平预计需要1年以上的时间。此后伴随疫苗逐步推进,需求有望实质性恢复,油价中枢震荡抬升。

三、 重新出发

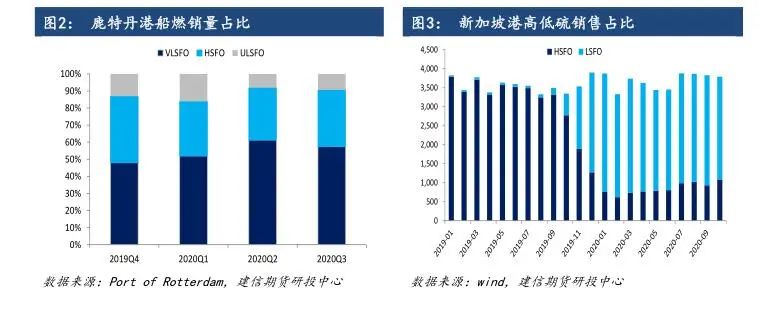

距离IMO2020在全球范围内正式推行已经接近1年时间,去年4季度起,全球船用燃料就已经开始大规模从高硫船燃切换至低硫船燃,从全球主要港口的船燃销售情况来看,高硫船燃消费相对刚性,需求较2020年初反而有所增长。鹿特丹港数据显示,2019年4季度,其高硫船燃销量占到港口船燃总销量的39%,低硫船燃(VLSFO以及ULSFO)占61%,2020年1季度船燃排放规定正式生效后,由于当时高低硫价差依然处于高位(新加坡高低硫价差均值200美元/吨),HSFO销量占比达到32%也属于正常现象,但2季度以及3季度HSFO销量占比依然稳定在30%以上,此时受到新冠疫情影响,高低硫价差已经回落至60美元附近。新加坡港情况类似,从MPA的数据来看,船东对高低硫船燃的大规模切换始于2019年10月,HSFO单月销量占比跌破80%,进入2020年1月,HSFO销量占比已经回落至16.9%,但此后呈明显回升趋势,2020年前11个月销量占比稳定在20%以上。此前市场所担忧的高硫船燃消费断崖式下滑的场景并未出现,从目前的情况来看高硫消费依然保持相对刚性。舟山由于政策支持,低硫销售占比高达85%以上。

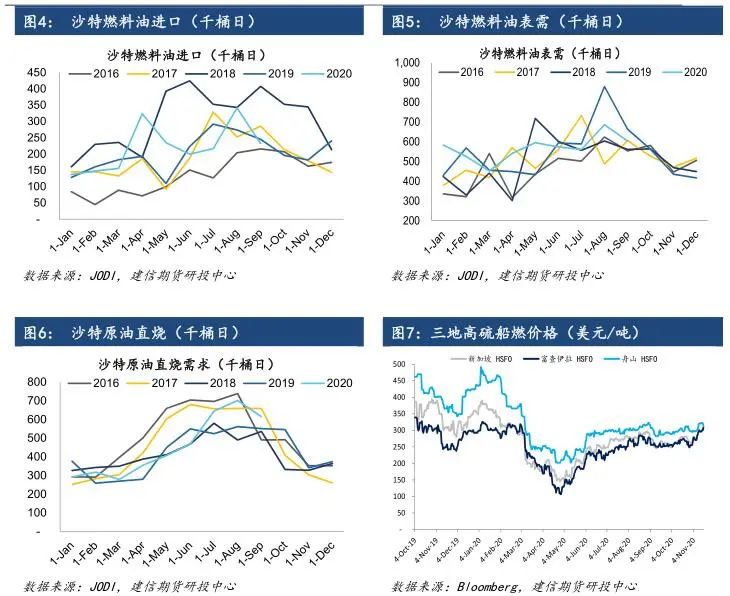

此外,中东等国夏季燃料油发电需求同样对高硫价格形成支撑。JODI数据显示,2016年来,每年6-9月沙特燃料油进口以及表观需求量明显增长。2016年2019年,6-9月沙特燃料油表需60.2万桶日,较其他时段增长31%;进口27万桶日,较其他时段增长51.7%。2020年7月,沙特燃料油表需56.1万桶日,同比下降4.75%,进口量21.7万桶日。此外,由于2020年国际油价大幅回落,北半球冷冬预期叠加天然气供应收缩,使得燃料油发电经济性进一步提升,对高硫船燃需求形成意外支撑。2020年10月中旬起,巴基斯坦出现超预期高硫燃料油采购,共发布标书近60万吨,采购4季度装船的高硫燃料油进行发电,往年巴基斯坦采购量基本为零。毛里求斯也发布了招标信息采购27万吨高硫船燃用于发电。虽然此后巴基斯坦取消了12月26万吨高硫燃料油的招标计划,对高硫市场形成一定冲击,但巴基斯坦又对2021年1月高硫进行询价。后期来看,我们预计高硫需求仍将保持相对刚性,但由于2020年全球高低硫价差快速收窄,大量脱硫塔订单被推迟或是取消,对2021年高硫船燃需求增速可能形成一定影响。彭博数据显示,2019年全球脱硫塔订单共1479个,月均123单。2020年1-11月,新订单仅424单,月均39单,同比减少近70%。值得注意的是,虽然2020年以来新增脱硫塔订单大幅减少,但存量脱硫塔数量依然缓慢增长,高低硫价差的暂时性收窄不会逆转这一趋势。

低硫方面,2020年伊始,受到全球船燃含硫量切换以及低硫产能尚待释放的助推,高低硫价差持续处于高位,1月初价差一度接近370美元。3月起,伴随全球新冠疫情的扩散,各国开始加强封锁,国际贸易以及航运活动大幅减少,全球货轮运力严重过剩,航运业受到严重冲击,低硫船燃价格顺势下行,而高硫需求相对刚性,价格波动明显低于低硫,高低硫价差快速下行。根据Clarkson数据显示,受到疫情冲击,2020年全球干散货市场运输量同比回落2.3%,干散货市场租船费用同比降幅在12%左右,需求回落较为明显。考虑到新冠疫苗有望在2021年1季度开始大规模落地,干散货市场2021年将出现回暖。彭博预计,受到中国铁矿石进口需求的稳步提升,2021年全球干散货航运贸易量将同比回升4.4%。

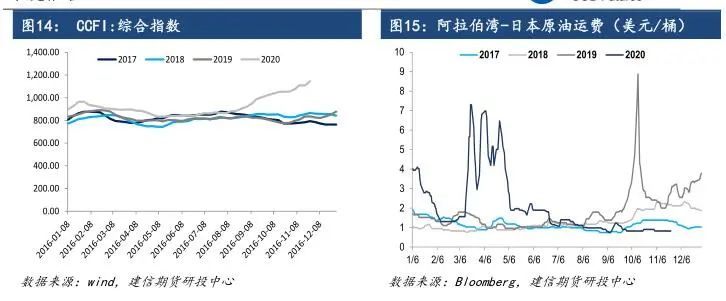

集装箱方面,2020年9月起,全球集装箱航运明显回暖,根据CTS数据,2020年7月全球集装箱海运贸易量增速持平,8、9月份货量加速上行,9月份货量同比增速近8%。从东西主干航线的同比增速看,两大航线需求持续扩张,美线甚至扩张至20%以上的增速,而市场并未新增太多运力,运费快速走高,CCFI综合指数在两个月时间内由800点拉升至1100余点。考虑到疫苗带来的利好,Clarkson预计2021年集装箱贸易同比回升5.5%,高于2019年水平。油运方面,2020年初,伴随国际油价快速回落,原油远月升水快速扩大,Brent首次行价差一度涨至4美元,极大刺激了囤油套利需求,大量油轮转变为海上浮仓,运力大幅下降,导致阿拉伯湾至日本VLCC运费一度涨至7美元/桶。此后伴随油价逐步回升,原油远月升水幅度减小,油轮运费也已经回归正常水平。展望2021年,考虑到原油基本面向好,油价中枢上行,远期结构有望转为近月升水,从而将进一步释放大量浮仓运力(根据Vortexa数据,截至2020年11月中旬,全球原油浮仓较年内高点累计减少54%),油轮运费回落为主。

整体来看,我们认为2021年全球航运市场有望快速复苏,对低硫船燃的需求形成明显利好。此外,考虑到疫情有望告一段落,柴油需求在2021年同样将明显复苏,且目前柴油利润处于较低水平,后期反弹空间较大,若届时在需求带动下柴油价格如期大涨,调和组分将再度流向柴油,对低硫船燃的供应端形成制约,间接提振低硫船燃的价格。低硫燃料油需求弹性更大,疫情好转对价格提振更强,高低硫价差在2020年回到底部后有望重新出发。

供应方面,2020年,以我国为代表的多个国家和地区均纷纷上马低硫产能,低硫产能瓶颈打破。2020年1月22日,财政部出台燃料油出口退税公告。明确了对国际航行船舶在我国沿海港口加注的燃料油(27101922),实行13%的增值税出口退税。4月22日,商务部发布2020年第一批低硫船用燃料油一般贸易出口退税配额,其中中石油295万吨;中石化429万吨;海油86万吨;中化集团90万吨;浙石化100万吨,由现有国营贸易企业代理出口。相关政策明确后,我国船燃产量快速增长,根据统计局数据,今年前10个月,我国累计船燃产量281.6万吨,同比增长23.7%;燃料油收率5.19%,同比增长1.62个百分点。其中低硫船燃生产在政策支持下增长尤为迅速,根据隆众数据,2019年全年我国部分炼厂开始试生产低硫船燃,全年产量仅为66万吨,今年前10个月累计产量已达585万吨。进出口结构同样有所改善,根据海关数据,2020年前9个月,我国燃料油进口量同比减少6.9%,而出口量同比增长34.9%,过去船燃几乎全部依靠进口的局面彻底打破,我国低硫产量基本占到消费量40%-50%左右。舟山与新加坡低硫现货价差长期处于低位, 2020年甚至数次低于新加坡,而高硫则受制于进口成本高企,价格略高于新加坡。受到疫情的冲击,今年我国低硫船燃生产尚未开足马力,根据隆众数据,前期商务部下发的1000万吨出口退税配额尚有余量,且各家配额使用情况差异较大。其中中石化配额使用率在70%左右,其余4家均在50%以下,中化配额仅使用6%左右,预计2020年我国低硫船燃产量有望冲击750万吨,较2019年增长1000%以上,但依然无法完成配额。隆众数据显示中国炼厂低硫燃料油产能总计已经达到1825万吨,远超配额水平,但考虑到今年配额尚无法完成,2021年出口退税配额总量大幅增长可能性同样不大,可能会参考今年各家企业完成情况进行份额的重新分配,以更好匹配产能以及生产积极性,2021年我国低硫船燃供应预计将再上一层台阶,舟山价格更具竞争力。

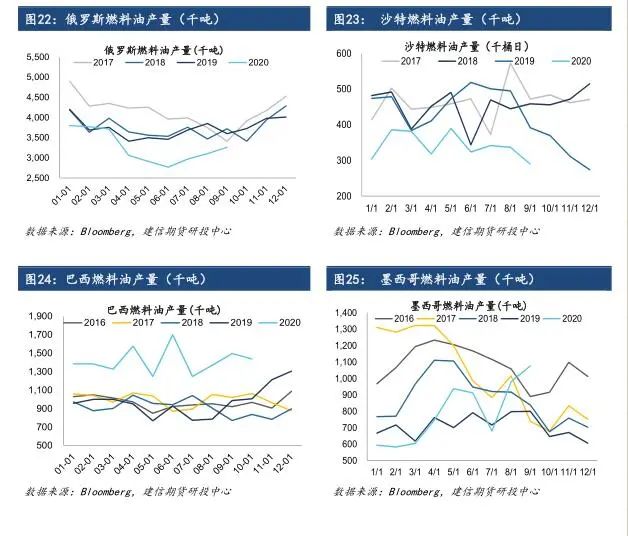

高硫方面,原料轻质化已经是大势所趋,高硫供应中长期将保持下行趋势,但美国的对外政策可能引发短期供应大量回归。彭博数据显示,俄罗斯自2015年以来燃料油产量便进入下行通道,月产量由600万吨降至2020年330万吨左右,降幅45%,虽然2020年受到OPEC史上最大规模减产协议的影响,但3季度减产放松后,产量回升并不明显,且4月价格战时期俄罗斯产量也没有超过2019年同期。沙特情况类似,2017年以来燃料油产量持续下滑。叠加IMO2020的推进使得炼厂二次装置纷纷投产,进一步减少高硫船燃的供应。但考虑到民主党政府重新执政,我们认为2021年美国对伊朗以及委内瑞拉的制裁措施可能有所放松,短期高硫供应可能仍偏宽松,对价格支撑减弱。

四、展望及操作建议

2020年在疫情冲击下燃料油价格大幅回落,高低硫价差同样创下历史新低。展望2021年,我们认为疫情有望明显好转,原油成本支撑走强,船燃供需边际向好,带动价格同步上行,相较而言低硫需求弹性更大,高低硫价差有望从谷底重新出发。

原油方面,2021年供需有望大幅好转,从而在成本端支撑燃料油价格继续上行。2021年1季度受制于疫情扩散、去库速度较慢以及疫苗尚未大范围落地,预计油价相对较弱。虽然民主党政府可能会解除伊朗以及委内瑞拉的经济制裁,但两国供应恢复至制裁前水平预计需要1年以上的时间。此后伴随疫苗逐步推进,需求有望实质性恢复,油价中枢震荡抬升。

高硫方面,距离IMO2020在全球范围内正式推行已经接近1年时间,从全球主要港口的船燃销售情况来看,高硫船燃消费相对刚性,需求较2020年初反而有所增长。但由于2020年全球高低硫价差快速收窄,大量脱硫塔订单被推迟或是取消,对2021年高硫船燃需求增速可能形成一定影响。供应端,原料轻质化已经是大势所趋,高硫供应中长期将保持下行趋势,但美国外的交政策可能引发短期供应大量回归。短期高硫供应可能仍偏宽松,对价格支撑减弱。

低硫方面,考虑到新冠疫苗有望在2021年1季度开始大规模落地,航运需求将明显复苏,预计两大主要市场:干散货以及集装箱市场贸易量均可能出金5%左右的同比增速,而油运方面,考虑到原油基本面向好,油价中枢上行,远期结构有望转为近月升水,从而将进一步释放大量浮仓运力,油轮运费可能将有所回落。

供应方面,2020年我国大量新增低硫产能对市场供应端形成补充,考虑到2020年配额尚无法完成,2021年出口退税配额总量大幅增长可能性同样不大,可能会参考今年各家企业完成情况进行份额的重新分配,以更好匹配产能以及生产积极性,2021年我国低硫船燃供应预计将再上一层台阶,舟山价格更具竞争力。此外,考虑到疫情有望告一段落,柴油需求在2021年同样将明显复苏,且目前柴油利润处于较低水平,后期反弹空间较大,若届时在需求带动下柴油价格如期大涨,调和组分将再度流向柴油,对低硫船燃的供应端形成制约,间接提振低硫船燃的价格。

整体而言,预计2021年船燃供需边际向好,带动价格同步上行,相较而言低硫需求弹性更大,高低硫价差有望再度拉宽。操作上考虑多远月LU以及多LU空FU,需要注意仓单变化。除了基本面的原因外,2020年11月,INE陆续公布了《上海国际能源交易中心集团交割业务管理细则》以及《境外提货业务指引》,国内交割+境外提货也有望加速低硫仓单的消化速度。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国