原标题:蓝月亮公布区间上限定价13.16港元/股 暗盘一度涨超40%

洗衣液一哥蓝月亮要上市了。

据蓝月亮发布的定价结果公告,蓝月亮招股价定在了区间上限的13.16港元/股,按此计算,蓝月亮的市值约为750亿港元。且据富途证券的数据,蓝月亮集团在富途暗盘交易一度达19.4港元,涨幅一度冲高,逼近45%。

近年来港股IPO市场颇为热闹。众多国货品牌在港上市,都获得资本市场的热捧。海底捞(6862.HK)、农夫山泉(9633.HK)等估值更是屡创新高,成就了一个个造富神话。这背后也凸显了国际资本对于内地消费股估值逻辑的变化。那么,同样顶着“国货龙头”光环的蓝月亮本次上市能否获得资本认可?蓝月亮的成长性又如何呢?

高速成长的龙头

在日化这一极为成熟的行业,蓝月亮的表现着实让人眼前一亮。

2017年至2019年,蓝月亮营业收入分别为56.32亿港元、67.68亿港元和70.50亿港元,平均增长率约12%,高于行业增速。

蓝月亮的产品涵盖衣物清洁护理、个人清洁护理以及家居清洁护理三大系列。其中,衣物清洁护理产品是蓝月亮的主要收入来源,2017年-2019年衣物清洁护理产品营收占比每年均超过87%。同时,另外两个品类个人清洁护理产品及家居清洁护理产品也保持稳定的增长势头,增速可观。

利润方面,2017年至2019年,蓝月亮净利润分别为8616万港元、5.54亿港元和10.80亿港元,复合年增长率高达254%。在疫情的影响下,2020年上半年,蓝月亮净利润依然保持38.5%的强劲增速,达到3.02亿港元。

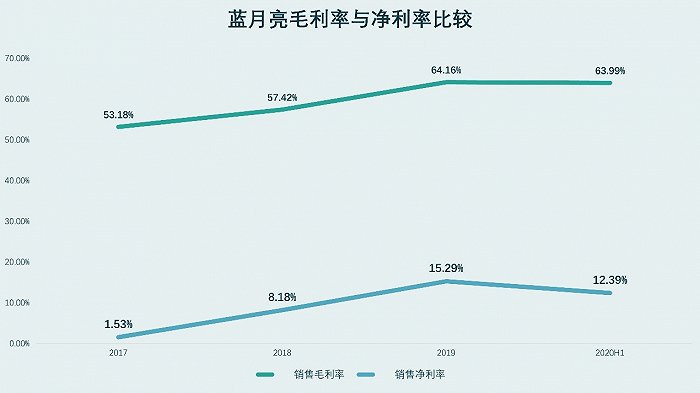

蓝月亮的净利润爆发式增长主要得益于过去几年其毛利率和净利率的提升。

2017年至2019年,蓝月亮的毛利率水平从53.18%增加到64.16%。今年上半年,即使在疫情的影响下,蓝月亮的毛利率依然保持在64%的高位,盈利能力稳定。

此外,过去三年,蓝月亮净利率提升的幅度比毛利率提升的幅度还多,说明蓝月亮运营、管理效率的提升也为净利润大幅增加做出了贡献。

对于蓝月亮来说,销售费用也是其支出较大的一项。但随着蓝月亮品牌力的提升,其销售费用支出有了压缩空间。2019年,蓝月亮的销售费用支出为23.2亿元,已经比2018年的25.5亿元有所降低。2017年到2019年间,蓝月亮销售费用率从36.7%下降到33%。其中,广告和推广开支所占的比例也从12.7%下降到9.9%。销售费用的下降和蓝月亮多年来积累起来的品牌影响力有关。数据显示,蓝月亮洗衣液的市占率已经连续十一年位居行业第一,“蓝月亮”这一品牌早已在国内家喻户晓。可以说,蓝月亮已经到了收获品牌红利的时候。

家庭清洁护理行业仍是蓝海

除了蓝月亮自身正处于快速成长期,它所处的赛道也前景可期。

从行业来看,蓝月亮所处的家庭清洁护理领域增长空间较大,市场潜力无限。弗若斯特沙利文报告显示,按零售额统计,2019年中国家庭清洁市场零售规模已达1108亿元,有望在2024年增至1677亿元。此外,2015-2019年的五年复合增长率为5.3%,高于全球平均的2.5%。这样的增长仍有加速趋势,随着健康意识和消费水平的提高,预计2019-2024年的五年复合增长率有望增加至8.7%。

仅就洗衣液市场而言,其成长空间依然很大。从主要产品渗透率来看,虽然我国目前洗衣液市场渗透率已达到44%,但是相较于美日等发达国家分别实现91.4%和79.5%的渗透率来说,仍然处于较低水平,因此洗衣液市场的潜力还存在非常大的释放空间。2019年,我国洗衣液市场的零售总额已经达到272亿元,年均复合增长率为13.1%。如果我国能达到美、日等发达国家的洗衣液渗透率水平,届时我国洗衣液市场零售总额有望突破500亿元。而作为行业龙头的蓝月亮,则更有望在这片蓝海中持续享受国内洗衣液渗透率不断增长的红利。

日化行业历来是强者恒强,赢家通吃,从几家国际日化巨头的发展路径便可说明。日化行业产品同质化严重又竞争激烈,导致日化企业的竞争策略往往是通过并购等方式提升销售规模,扩大市场占有率从而加强盈利能力。宝洁、强生和联合利华在全球市场的业务布局虽各有侧重,但他们的市场份额合计几乎“垄断”了全球日化市场。

国内市场亦是如此,2019年我国洗衣液前三的企业占整体市场的份额合计为60.2%。其中招股书数据显示,2019年蓝月亮以24.4%的市场占有率排名第一。同时在浓缩洗衣液市场和洗手液市场,蓝月亮也表现优异,2019年的市场占有率分别为27.9%和17.4%。随着洗衣液市场扩大,以及行业集中度的提升,作为龙头的蓝月亮,在资本市场的助力下,领先优势会愈发明显,市占率有望进一步提升。

募集资金强化渠道建设

除了行业增长的红利,蓝月亮还有自己的“独门绝技”,那便是渠道优势。

蓝月亮的渠道模式主要为线下分销商、卖场/商超等大客户以及线上渠道,线下分销商主要将产品卖给独立超市、便利店等。招股书显示,2019年,蓝月亮线下分销商、卖场/商超等大客户以及线上渠道贡献的营业收入占比分别为38.7%、14.1%和47.2%。截至2020年6月,蓝月亮线上收入占比更是达到58.8%。

由于蓝月亮对渠道变化的敏锐把握,使其率先布局线上,目前在线上渠道方面已经拥有了丰富的平台资源和先发优势。2012年,蓝月亮在天猫开设首家专卖店率先布局线上渠道,后来便出现了“当行业竞争对手开始转型电商时,蓝月亮早已热销全网”的现象。随后,蓝月亮持续加码布局电商渠道,2019年,蓝月亮洗衣液产品在线上市场份额33.6%,为第二名的2倍以上。今年双十一,蓝月亮的销售也是稳居各大电商平台榜首。巨大的线上渠道优势也巩固了蓝月亮的行业地位。

与此同时,蓝月亮对渠道的敏锐嗅觉依然在线。本次募集资金中,蓝月亮对渠道和品牌建设投入占到了募集资金的一半。具体来看,蓝月亮将投资7.6亿港元于线上渠道建设。值得一提的是,本次线上渠道建设将重点拓展直播等新出现的电商模式,通过新型的营销渠道和方式提升品牌影响力。

此外,蓝月亮的渠道优势还体现在下沉市场。

根据弗若斯特沙利文报告,2019年至2024年,预计三线及以下城市的家庭清洁护理市场,零售销售价值的复合年增长率为9.2%。特别是三线及以下城市同期的洗衣液及洗手液零售销售价值的复合年增长率分别为15.1%及28.3%,高于全国平均水平。

目前,蓝月亮有近70%的线下分销商位于三线及以下城市,未来随着三四线城市的消费升级和对洗衣液产品认知度的提升,低线城市新兴市场成为洗衣液主要增量市场。在此背景下,蓝月亮可以通过分销商体系进一步打开低线城市市场,扩大覆盖范围,从而实现营收突破。

估值的合理区间

据富途证券数据,蓝月亮集团最终融资认购额达707.17亿港元,孖展倍数71.92倍,其最终定价也是定价区间的上限13.16港元/股。这也可以侧面反映,资本市场对蓝月亮成长前景的认可。按全球公开发售后的57亿股本计算,蓝月亮定价对应的市值为750亿港元。

而此前作为承销商之一的瑞银给蓝月亮的估值为780亿至936亿元;汇丰和法国巴黎银行也分别给予了蓝月亮738.63亿至968.79亿港元、805亿至912亿港元的估值。

今年上半年,蓝月亮在疫情影响下仍然实现了38.65%的净利润增速。若按正常情况保守估计,蓝月亮的净利润年复合增速应该可以保持在50%。据此计算,2020年和2021年净利润预计分别达16.2亿港币和24.3亿港币,即对应2020年PE区间为47倍,2021年PE区间为31倍。

目前,港股市场上并没有合适蓝月亮的对标标的,这也给其估值增加了想象空间。

蓝月亮上市之后的另一大看点在于其是否能复制农夫山泉、海底捞等企业的估值逻辑。香港市场对国内某些消费品龙头的估值非常大方。农夫山泉上市之后一路走高,目前市值接近5000亿港元,市盈率估值88倍。海底捞上市两年,股价涨幅超过2倍,市值突破3000亿港元,市盈率估值约200倍。华润啤酒(0291.HK)市值2000亿港元,市盈率估值70倍。高估值的背后体现了国际资本愿意给予具有高成长确定性和充裕现金流的标的估值溢价。

以洗衣液市场的增量空间和公司的市场地位,蓝月亮成长确定性较强。现金流方面,2019年,蓝月亮账面现金6.9亿,同比增长47%。今年上半年,账面现金继续增加到7.5亿元。2017年至2019年,蓝月亮的经营性现金流从7亿元增加到10.3亿元,与当年净利润相当。截止今年上半年,蓝月亮的资产负债率为31.7%。随着其运营效率的提高,其经营性现金净额仍有改善空间。

由此可见,顶着“国货龙头”光环的蓝月亮投资价值可观,未来发展可期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国