原标题:长城基金何以广:基于概率思维,战略上组合分散,战术上精选个股

如果要给基金经理的出身分类,大概可以分成两大类,有一些基金经理是“科班出身”,还有一些则是“误打误撞”入行,长城基金的何以广就属于后者。

何以广拥有清华大学核科学与技术专业背景,博士毕业后,本来想做核聚变的科研工作,但却机缘巧合地在2011年加入了长城基金。

被称为“何(核)博士”的何以广,在投资上有什么特点?总结如下:

1、基于“概率”的投资理念

何以广认为,世界不存在所谓的确定性,只存在概率,想要提高收益率,那么组合中所有股票的概率和期望值就要不断向上。

而且,既然是基于概率,样本就要多一点,所以持股呈现出比较分散的特征。从何以广的持股情况来看,基本是三、四十个以上的持股数,这样,在不同风格或市场环境下都不会表现太差。

2、组合分散的投资特点

基于“概率”的投资理念,何以广的组合呈现出“分散”的特点,具体到操作上就是:个股不重仓、行业要分散,单个行业配置基本控制在15个点以下。

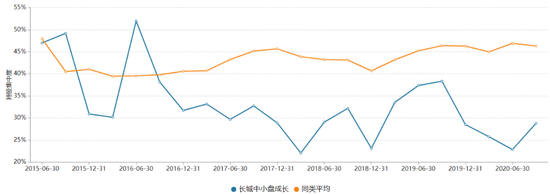

资料来源:Wind,截至2020年三季报

资料来源:Wind,截至2020年三季报从何以广管理时间最长的长城中小盘来看,前十大重仓股除了少数几个季度出现较高的集中度外,其他季度的集中度远低于同类平均水平,今年三季度前十大重仓股的占比仅为28.76%。

当然,何以广也绝对不是简单的指数化分散,对个股的研究也是其获得超额收益的重要来源。

在个股研究上,何以广会把更多精力放在广度研究上。对于股票研究,他认为做到80分就已足够,因为80分就能看出公司的战略、大方向,对于具体细节不会像其他基金经理那么深入研究。

3、精选个股的方法论

组合分散是战略上的大方向,想要获取超额收益还要依靠底层的选股体系。

在何以广眼中,他主要看好两类公司:净资产收益率高、有增长的优秀公司+有“业绩反转”的公司。

但用何以广的话来说,第一类公司是稀缺的,只买这种股票,在某一阶段或某一年是不够的。

因此,第二类公司,即有“业绩反转”的公司就出现了:历史上不错,但是遇到了一些问题,在某个点业绩出现向上的拐点之后,这种公司往往能赚2×2×2倍的钱。

此外,对于股票的动态调整,即买入和卖出,何以广主要参考估值和市场情绪,比如一只股票短期快速拉升,何以广可能就会卖出一部分,这也是何以广旗下基金有相对较高换手率特征的原因。当然,随着选股成功率的提升,近两年何以广的换手率也开始降低。

综合以上一系列的操作,就形成了何以广的“5步闭环法”投资体系:选股→构建组合→持有→结果反馈→动态调整。

简言之,基于“概率”思维,战略上组合分散、战术上精选个股,动态调整提高胜率,构成了何以广的“全天候”投资风格。

这样的投资风格也体现在产品业绩上:

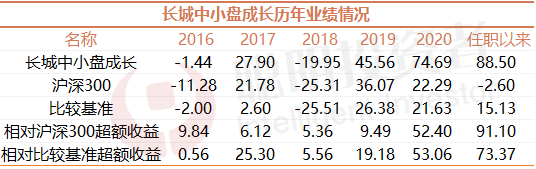

资料来源:Wind;截至2020年12月8日

资料来源:Wind;截至2020年12月8日目前何以广一共管理了5只基金,总管理规模超50亿元。

管理时间最长的是长城中小盘,从2015年6月4日管理至今,超5年的时间,一共取得88.5%的总回报,年化回报为12.17%;从历年回报情况来看,收益相对稳定。

以下是何以广访谈和投资金句。

“我认为这个世界不存在所谓的确定性,只存在概率。希望组合中所有股票的概率和期望值不断向上。既然是概率,样本就要多一点,所以我持股比较分散,至少要三、四十个以上。”

“我希望用概率投资的方法论精选个股以提高组合收益,只有这样的方法论才是可以归纳、复制的。如果单靠几只重仓股赚大钱,我不知道未来业绩能不能复制,只有方法论才可以持续。”

“我的股票池分为好几类,比如高举高打的芒格式、业绩拐点的费雪式,其实还有其他标准,比如次新股,把比较优秀的公司放在里面观察。次新股是牛股的摇篮。”

“一方面是分散,另一方面是分散过程中的操作,如果看错了,我就会卖掉,核心还是在于选股。“

“分散的方法论只是战略性的东西,战术性的东西还是落实在个股上。”

“我们还是寻找基本面比较好的公司,一个季度、一个季度地兑现,如果不兑现,我们不会长留。核心就在于什么时候发现这种机会。我是全市场覆盖,保持比较高的敏感度,能在初期阶段就发现投资机会,这也是我的业绩有超额收益的原因。”

基于“概率论”五步“闭环法”的投资体系

问:有人归纳过你的风格是全市场和全天候,详细解读一下?

何以广:我的想法是,产品尽量不要做成特别工具化的产品,因为我的客户以个人投资者偏多,我希望投资方法不管在哪种市场环境、不管投资哪个行业都能获得比较好的业绩。

这个世界不存在所谓的确定性,只存在概率,我希望组合中所有股票的概率和期望值不断向上。既然是概率,样本就要多一点,所以我持股比较分散,至少要三、四十个以上,十个、二十个肯定不行,这样就可以在不同风格或市场环境下都不会太差。

问:所以,你很强调研究的广度?

何以广:为什么研究要有广度?因为只有足够多的样本,才会成为概率。

做了这么多广度研究之后,我知道哪些公司为什么上涨、基本面情况如何,对于什么时候买往往有灵光一现的直觉。

我投资用的是概率,希望用这种方法论选股给组合带来回报。只有方法论才是可以归纳、复制的。如果单靠几只重仓股赚大钱,我不知道未来业绩能不能持续。

问:谈谈你的投资体系?

何以广:我的投资体系分五步“闭环”:

第一步是选股,选择的个股需是内在价值在增长的公司,而非仅是股价波动的公司;

第二步是构建组合,重仓还是分散?我选择分散策略;

第三步是持有,跟踪观察;

第四步是结果反馈,基金业绩如何?是否严重错判?

第五步是动态更新。我动态更新比较多,不是买进去就长期持有三、五年,我会看性价比。

组合采用分散策略

问:你的组合分散度很高,这在市场上很特别,你自己怎么看?

何以广:我的组合一不重仓个股,二不重仓行业,个股和行业的集中度都会做刻意控制。

在持股比较分散的情况下,组合呈现出比较市场中性的特征,不管市场风格如何,不管哪些行业上涨,我们尽量能跟得上,尽力避免净值大起大落的情况。

因为股票上涨和下跌具有不对称性,如果股票跌了50%,需要涨100%才能回本,所以一定要控制好回撤。

股票池有几类:

芒格式、费雪式、次新股

问:请介绍一下目前股票池的情况,包括有多少只股票、涵盖哪些行业以及股票池更新的频率?

何以广:我的股票池分为好几类,比如高举高打的芒格式、业绩拐点的费雪式,其实还有其他标准,比如牛股的摇篮——次新股,会把其中比较优秀的公司放在里面观察。还有单季报比较好的公司、各个行业的龙头等。以不同视角去看这些公司,做出自选股,加起来会有两三百只。

问:这几类股票有什么特点?

何以广:这些股票都是“内在价值增长“的股票,又可以分为两类:第一类属于芒格式股票,有两个特点:一是净资产收益率比较高。在A股,如果ROE小于15%就没有意义了;二是要有增长,如果增长20%,没有项目可投也不行,高分红属于分红价值,不属于成长价值。

第二类是业绩拐点式的股票,我又把它叫做“费雪式业绩反转个股”:这种股票一旦出现大的反转,理论上可以赚到8倍的收益:第一波是跌得比较惨之后,估值修复的钱,第二波是赚业绩增长的钱,第三波是赚估值泡沫的钱,所以就是,2×2×2。这类股票,我们赚钱主要是赚第二部分,最多赚一点点第三部分,第一部分超跌反弹很难赚到,因为要买在最底部。

问:你在选股上,如何保证不看漏或者减少看错的概率?

何以广:看漏的情况太多了,但是成功率也非常重要。前两年成功率没那么高,这两年有了理论的指导,有了价值成长路径的深入理解,成功率高了很多。

做任何事情还是要有理论指导,我现在按照这个理论挖掘股票,感觉容易很多,不用纠结,如果一个公司完全符合我的范式,就会放进组合。

股票投资最核心的还是要看理念,理念上就是费雪式和芒格式。目前选择股票:

一是次新股会加进去;

二是单个季报如果发生重大拐点,也会加进去研究;

三是卖方推荐的或我自己发掘的股票。

组合分散是战略问题

战术上还是要落实在个股上

问:你会做波段吗?我们是否可以理解你的业绩来源还是择股和配置?

何以广:整体仓位我做波段少,偶尔有几个点的波动,我不善于做波段,很难知道大盘的顶和底,如果大盘涨太多,我会稍微降一点仓位,但目前还没有经历过这种情况。

很少做仓位选择的另一原因是,我的模型和方法论天然可以抵抗不同风格。因为行业和个股足够分散、多元化,不管哪种风格、哪种市场,我的方法大概率都能跟上市场变化。

一方面是分散,另一方面还有分散过程中的操作。我会动态更新和纠错,如果看错了,我就会卖掉,新发现的就会放进组合,所以核心还是在于选股。

我们做的工作很简单,就是把高举高打和业绩拐点的优质公司选出来。

超额收益和避免风险的来源依旧是优质公司

问:有没有归纳过超额收益的来源?

何以广:市场行情差的时候尽量少跌一些,但股市上涨时期尽量能跟得上,这是我排名靠前比较重要的原因。

我们坚持寻找基本面比较好的公司,一个季度、一个季度地兑现,如果不兑现,我们不会长留。核心就在于什么时候发现这种机会。我是全市场覆盖,保持比较高的敏感度,能在初期阶段发现投资机会,这也是我的业绩有超额收益的原因。

问:组合分散如何避免“黑天鹅”?如何避免“灰犀牛”?

何以广:很难有人100%能避免,但模型能让你有一定的抵抗力,最核心的抵抗力还是选基本面最强的公司,即使跌下来也会涨起来,不是永久性损失。怕就怕一个公司跌下去再也起不来。

我们只要买基本面向上、长期看好的公司,即使跌下来也不会特别焦虑。

所以我们选股票要选那些长期来看能够抗住市场波动的公司,这才是抵抗黑天鹅最好的标准。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国