12月11日,以京剧脸谱“蓝脸的窦尔敦”为LOGO的大唐地产(股票代码:2117.HK)正式在港上市。

它的赴港上市之路曲折,三次递交招股书,直到最近才获得港交所聆讯。

原本拟定2009年在香港挂牌,彼时的上市工作也在紧锣密鼓地张罗着。何曾想,大唐地产创始人余英仪2008年的辞世,以及金融风暴席卷全球,使得这一计划搁浅。

多年后,它重启IPO计划,只是2019年12月递交的上市申请,于今年5月28日失效。2天过后,大唐地产再次递交上市申请,心情之迫切溢于言表。

结合当前的房地产行业发展,再看大唐地产自身的经营情况,虽然通过“金融手段”暂时“掩盖”了一些财务情况,但它依旧面临高风险难题。

从“蒙眼狂奔”到“急刹车”

大唐地产源自于中国台湾,兴起于中国福建厦门。1984年,创始人余英仪(台中人)在中国台湾首次开发“大唐世家”的项目。到了1994年,大唐地产以一张窦尔墩脸谱走进福建厦门,将公司定位为“国韵地产”。

彼时,大唐地产疯狂盖楼,开始涉足酒店、教育等行业,可谓是高光时刻。

高光过后,大唐地产迎来一个重大转折点。2008年,全世界在经历金融危机,大唐地产也未能幸免。融资处处受制,资金链断裂,它开始有了赴港上市计划,不想创始人余英仪的不幸离世使原本就风雨飘摇的大唐地产处境更为艰难。

两大重击,使得原本拟定在香港上市的大唐地产命运跌入谷底,也错失当年的上市机会。

两年后,深处谷底的大唐迎来了自己的“救世主”,它被福信集团的掌门人、厦门女首富黄晞收购。

从股权关系来看,福信集团与大唐是“兄弟”,背靠“兄弟”,大唐地产开启了“蒙眼狂奔”。几年整合后,大唐地产走出厦门,将业务扩展至漳州、京津冀地区,近年甚至将触角伸向了长三角、江西、广西等地。

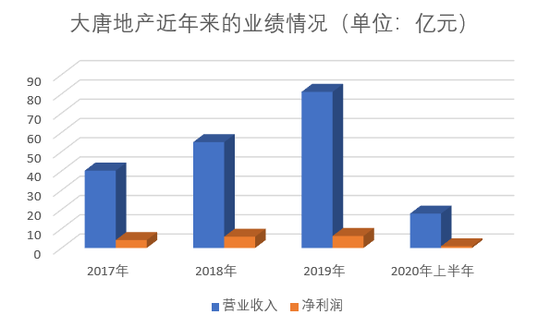

抓住行业高速增长的红利,大唐地产的销售规模不断提升。2016年至2018年期间,大唐地产的合同销售额分别为86.1亿元、144.7亿元和308.6亿元,年复合增长率达89%,排名从149位窜升至77位。随着排名的不断提升,大唐地产“心气”也随之膨胀,在2019年更是喊出“三年千亿”的目标。

但大唐并未如它所期望的那样一帆风顺。当年,大唐合同销售额为339.5亿元,排名下滑4个名次至第81位。2020年上半年,其合同销售额更是仅148.2亿元业绩“缩水”严重。

同时,近两年大唐地产的权益销售额走低,从2019年的187.8亿元降至2020年上半年的74.9亿元。

这或许使大唐面临上市后的首份年报大幅缩水的尴尬,从 “蒙眼狂奔”到“急刹车”,它的隐患众多。

财务戏法

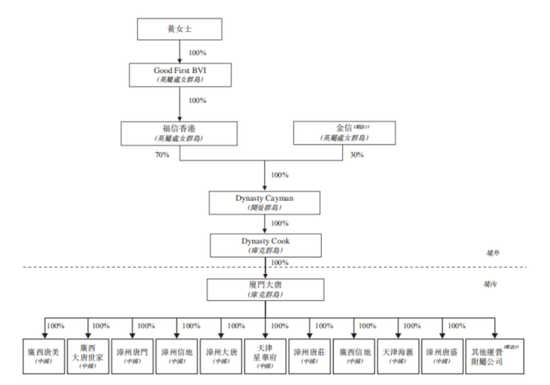

这些年,女首富黄晞退居“幕后”,无论是福信集团还是大唐地产,站在幕前的都是吴迪。根据招股书,黄晞是吴迪的“师母”,黄晞的丈夫(已故)在厦门水产学院(现称集美大学水产学院)是吴迪的老师。

上世纪90年代初,黄晞的丈夫创立厦门福信,在厦门从事物业开发,吴迪也在那时受邀加入福信,成为创始团队的一员,直至如今掌管福信集团和大唐地产。

当前,黄晞拥有大唐地产58.34%的股权,执行董事吴迪拥有15.91%股权,董事及高管层合计拥有0.75%,剩余的25%则由公众持有。

黄晞家族入主大唐地产后,采取的是高杠杆、冲规模的发展策略,导致大唐地产的债务畸高。具体来看,2016年和2017年公司的净负债比率甚至超过1000%,分别为1085.3%和1087.9%。

然而,到了2018年和2020年上半年,其净负债比率开始下滑,分别为408.8%,119.2%和128.5%。背后,为了能够成功上市,大唐地产可谓“煞费苦心”,玩起了股东注资增加权益的“戏码”。

对于净负债比率的下滑,大唐地产曾在招股书中解释称:“主要由于保留盈利于2017年至2019年上半年持续增加及本公司股东注资于2019年上半年增加所致。”

在上一版招股书失效之后,大唐地产第二版的招股书里再一次对净负债率指标进一步优化。再看这一数额,已从2019年年中的185.6%进一步降低至119.2%。对此,大唐地产给出了三个理由:保留盈利持续增加,公司股东增加注资和使用盈余现金偿还借款。

如今的大环境已发生变化,高杠杆、冲规模的发展策略已不再适用于大唐地产,想要能够快速获得资金,高速扩张,赴港上市便成为大唐地产的“救命稻草”,这也是它如此急迫上市的原因所在。

“背靠兄弟”

今年8月份,央行、住建部对房地产融资提出量化监管要求,对不同财务状况的房企实行差异化管理。该政策被外界概括为“三线四档”,其中“三道红线”是指剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍。

按照踩线情况,房企被分为“红、橙、黄、绿”四档,红档是踩了三道红线的,有息负债在2019年的基数上不得增加;橙档是踩了两道红线的,负债总额增幅不得超过5%;黄档是踩了一道的,增幅不超10%;绿档是不踩线的。

截至2020年6月底,大唐地产剔除预收账款后的资产负债率为84.7%,净负债率为128.5%,现金短债比为1.34,前两项指标远超监管层划下的“红线”。如此看来,大唐地产属于“橙档”房企,尽管可以背靠“兄弟”,但还是不得不为未来融资情况担忧。

目前,大唐地产的融资方式还是偏传统,主要是依赖银行、信托和资产管理机构这些融资渠道。其中,大唐地产最大的贷款银行是民生银行,截至2020年6月,向民生银行所借款项占大唐借款总额的29%,本金结余总额约为人民币23.76亿元,共有5笔,贷款利率从6.5%到8.5%不等。

值得一提的是,大唐的董事长吴迪还有一个身份——民生银行董事,而大唐地产与民生银行订立的贷款,也是由吴迪提供个人担保。

另外,截至2020年9月30日,大唐地产尚未偿还的信托融资款项总额占借款总额的43.3%。尚未履行的信托融资有10笔,其中有2笔利率高达13%,仅有1笔利率为9%。

此次大唐地产的招股发售价为每股股份4.1港元,估计将从全球发售收到所得款项净额12.79亿港元,其中约60%用于现有项目资金需求,约30%用于偿还若干现有计息银行借款。从中也反映出,大唐地产对资金的饥渴度甚高。

但上市或许能解大唐的燃眉之急,但上市后,它还需要面临股价破发、估值低迷等考验。

结语

大唐地产一波三折的赴港上市之路,也折射出当下中小房企的发展困局。近些年房地产的融资持续收紧,外加今年新冠疫情带来的诸多影响,上市融资成为各个中小房企的当务之急。

在大型房企向万亿跨越的时候,中小房企还奔波在“千亿”的路上。未来中小型房企要跨越的门槛只会越来越高,想要在行业中立足,光有“兄弟”、“靠山”是远远不够的,还得有自己的核心竞争力,否则只能被迫出局。

或许大唐地产能够靠董事长的担保拿到贷款,背靠“兄弟”的支持成功上市,但作为一家上市公司,未来的路还很长,唯有靠自己才能行稳致远。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国