炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:粤开策略深度 | 解析可选消费行业的投资潜力

来源:粤开崇利论市

粤开研究院首席市场分析师殷越

本周以来尽管大盘有所回调,但白酒板块表现逆势活跃,茅台股价再创新高。本轮经济复苏过程中,大消费成为复苏逻辑中的璀璨之星,本文将立足于可选消费细分领域,解构相关板块投资逻辑与投资机会。

可选消费年内走势回顾

以2020年年初指数水平为基点,大致将可选消费春节后的走势分为以下三个阶段:第一阶段是从节后到5月下旬,由于后续的经济复苏节奏尚未明朗,可选消费总体跑输大盘。第二阶段是从5月下旬到9月初,经济边际改善确定性高,两会结束后政策进入兑现阶段,“内循环”战略布局下,可选消费追赶大盘。但相较而言,这一阶段必选消费的确定性及投资性价比更高,与日常消费指数的相对收益差距进一步拉大。第三阶段是从9月份以来,在以国内大循环为主体,国内国际双循环相互促进的新发展格局下,消费成为促进经济复苏的重要动力,尤其是在消费升级的趋势下,智能化、高品质的产品更受青睐。叠加出口数据向好,内外需共振进一步强化可选消费复苏的确定性,可选消费指数走势超越大盘,展现出较大的市场潜力,短期可选和必选消费呈现出来一定的跷跷板效应。

可选消费投资逻辑解构

(一)PPI企稳回升方向明确,可选消费受提振

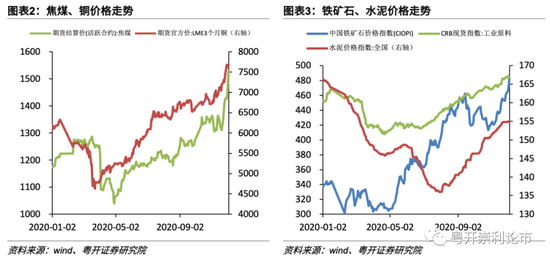

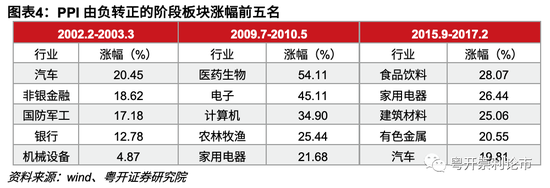

5月以来,随着上游原材料及农产品价格的反弹,PPI同比降幅有所收窄,11月份,PPI同比由5月份的-3.7%回升至-1.5%。通过跟踪近期的工业品价格数据,价格上升趋势明显,未来随着疫苗研发持续推进以及经济加速恢复,国际油价有望企稳,工业需求有望提升,带动PPI上行。回顾历史,PPI由负转正的阶段,行业景气提升,业绩改善明显,可选消费板块表现突出。通常而言,PPI上行会带动可选消费板块盈利增速回暖,明年PPI企稳回升的方向明确,将会对可选消费板块形成提振。

(二)内外需合力,需求持续释放

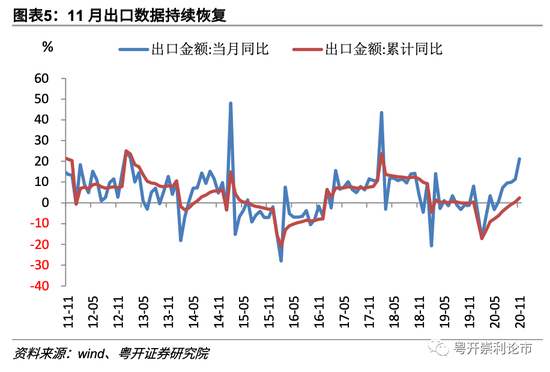

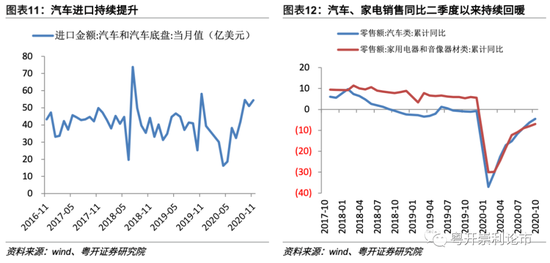

11月中国出口(美元计价)同比21.1%,出口数据持续恢复,全球经济复苏带动的需求回暖是带动出口强劲的重要原因。大宗产品进口增速有所分化,但需求整体并未走弱。出口端方面,在全球经济活动、产业链逐步恢复的背景之下,居民消费需求将从必需品转为可选消费。进口端方面,受益于19年的低基数和国内汽车供需两旺,汽车单月进口额持续提升,汽车、家电的销售同比自二季度以来也持续回暖。

(三)居民消费能力提升,消费升级大势所趋

经济增长引擎正逐渐由投资驱动向消费驱动转变,农村和城镇居民人均可支配收入逐年上升,带动消费能力提升。“脱贫攻坚”的推进使城乡居民收入差距持续缩小,农村市场消费潜力巨大。中等收入群体的扩张有利于高端消费市场潜力的释放,居民整体财富效应正在显现,拉动消费支出增长和消费结构改善。消费市场规模的扩张的同时,消费结构和特点也在悄然转变,消费升级已是大势所趋。消费升级主要有新兴产品、高质量产品和服务型产品消费三大主线,能够满足不同消费群体对于改善生活的差异化诉求。

(四)“十四五”开篇之年,政策利好持续释放

以国内大循环为主体、国内国际双循环相互促进,消费成为扩大内需的重要动力。内循环布局的核心就在于更多地依赖国内市场,通过“构建完整内需体系”的方式促进消费升级,推动经济发展,“消费内循环”作为优质赛道之一,进一步释放了国内消费需求。展望明年,相关促消费政策将逐步落地,消费有望成为经济新动能,在系列政策推进下,可选消费板块的估值提升空间进一步打开。

挖掘板块投资潜力:细分领域重点关注家电、汽车、白酒

可选消费板块是较为典型的顺周期性板块,受经济发展影响较大,未来对于可选消费行业的配置节奏,主要考虑经济环境和企业自身业绩驱动等方面。细分领域重点看好受益于政策补贴、消费升级、需求持续释放的家电板块,新能源顶层规划政策支持及需求回暖的汽车板块,业绩表现较为稳定的白酒板块。

(一)家电:景气上行持续性高,关注智能家居、绿色家电

根据三季度业绩统计,家电板块业绩亮眼,景气较高具备净利率支撑,四季度在地产竣工修复以及海外订单向国内转移的趋势下,预计家电板块四季度高景气依旧延续。随着我国居民可支配收入水平的不断提高,消费升级带来的新兴消费需求正逐渐兑现,进而支撑高品质和细分化家电产品的消费。政策对绿色消费支持鼓励,国常会鼓励地方区对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴,将有效推动绿色智能家电产品在下沉市场的加速渗透,产业链完善且具备技术优势的龙头企业将持续受益。

(二)汽车板块:受益于需求回暖及政策支持

三季报许多龙头迎来业绩拐点,汽车行业大幅回暖。随着国内经济持续复苏,叠加新出台的新能源顶层规划政策,后续智能化发展将成为板块增长的内生动力,预计汽车板块四季度将持续向好,新能源汽车行业价值重估,重回高增长态势,板块景气有望持续提升。

(三)白酒板块:业绩稳定,成长确定性较强

白酒板块表现较为稳定,前三季度企业整体业绩向好,龙头企业表现抢眼,板块呈现分化局面。短期受益于节假日临近及需求持续强劲,资本纷纷布局白酒板块。中长期来看,行业边际持续改善,需求端延续高景气态势,未来白酒板块仍将维持景气,行业成长确定性较强。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

本周以来尽管大盘有所回调,但白酒板块表现逆势活跃,茅台股价再创新高。在本轮经济复苏过程中,大消费成为复苏逻辑中的璀璨之星,本文将立足于可选消费细分领域,解构相关板块的投资逻辑与投资机会。

01

可选消费年内走势回顾

以2020年年初指数水平为基点,比较可选消费、日常消费和沪深300指数的走势情况,大致将可选消费春节后的走势分为以下三个阶段:

第一阶段是从节后到5月下旬,可选消费跑输大盘。这一阶段市场受疫情影响较大,春节之后市场回调明显,虽然出现超跌反弹,但走势较为震荡,期间由于疫情发展超预期以及海外流动性趋紧,指数出现二次明显回调,整体看较年初而言,可选消费、日常消费和沪深300指数均有所走弱。3月底,随着海外流动性风险缓解,市场风险偏好提升;国内的疫情也逐步稳定,扩内需方向明确,政策环境宽松,受疫情影响相对较小的日常消费指数率先反弹,相对优势明显。由于后续的经济复苏节奏尚未明朗,可选消费仍处于相对低位,总体跑输大盘。

第二阶段是从5月下旬到9月初,追赶大盘。国内疫情控制较好,复工复产节奏明确,经济边际改善确定性高,同时伴随着两会结束,政策进入兑现阶段,“内循环”战略布局下,前期受疫情影响较大的可选消费、餐饮旅游等板块迎来复苏。可选消费指数从5月下旬开始回暖,逐渐追赶大盘,但相较而言,这一阶段必选消费的确定性及投资性价比更高,与日常消费指数的相对收益差距进一步拉大。

第三阶段是从9月份以来,超越大盘。在以国内大循环为主体,国内国际双循环相互促进的新发展格局下,消费成为促进经济复苏的重要动力,尤其是在消费升级的趋势下,智能化、高品质的产品更受青睐。叠加出口数据向好,内外需共振进一步强化可选消费复苏的确定性,利好家电、汽车、白酒等可选消费领域下的细分板块。可选消费指数走势超越大盘,展现出较大的市场潜力,短期可选和必选消费呈现出来一定的跷跷板效应。

02

可选消费投资逻辑解构

(一)PPI企稳回升方向明确,可选消费受提振

自2017年以来,PPI同比增速走出下行趋势,疫情影响之下,PPI同比进一步走弱。从5月以来,随着上游原材料及农产品价格的反弹,PPI同比降幅有所收窄,11月份,PPI同比由5月份的-3.7%回升至-1.5%。通过跟踪近期的工业品价格数据,价格上升趋势明显,未来随着疫苗研发持续推进以及经济加速恢复,国际油价有望企稳,工业需求有望提升,带动PPI上行。

回顾历史,PPI由负转正的阶段,行业景气提升,业绩改善明显,可选消费板块表现突出。从2000年以来,PPI共有三次由负转正的上行周期,分别是2002年2月-2003年3月、2009年7月-2010年5月、2015年9月-2017年2月。统计这三个阶段各行业的涨跌情况,可选消费整体表现突出。通常而言,PPI上行会带动可选消费板块盈利增速回暖,明年PPI企稳回升的方向明确,将会对可选消费板块形成提振。

(二)内外需合力,需求持续释放

11月中国出口(美元计价)同比21.1%,出口数据持续恢复,全球经济复苏带动的需求回暖是带动出口强劲的重要原因。

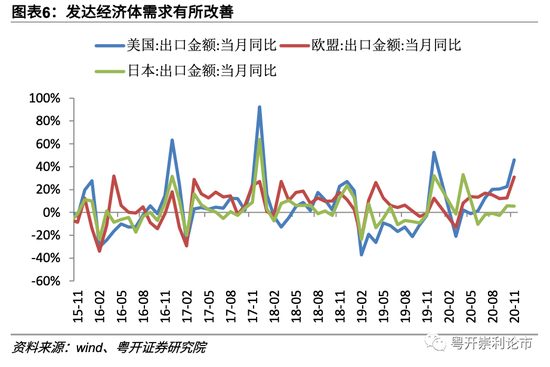

发达经济体需求有所改善。根据当月值来计算,中国对美国出口同比增速由22.5%提升至46.1%,对欧盟(包括英国)出口同比增速降幅由12.6%提升至31.0%,对日本出口同比增速在10月转正后,微降0.1个百分点至5.6%。

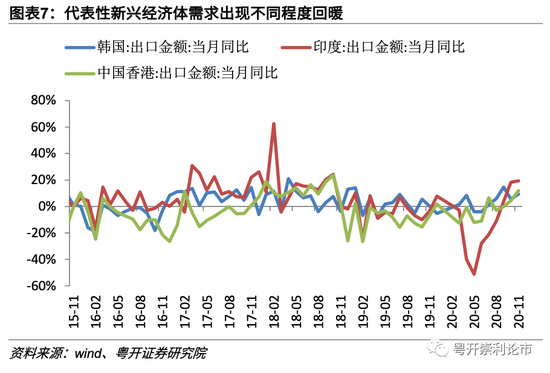

代表性新兴经济体需求出现不同程度回暖。以当月值计算,中国对韩国出口同比增速由5.4%上升至9.5%,对印度出口同比增速由18.3%进一步提升至19.4%,对香港出口同比增速继10月转正后,本月升至12.1%。

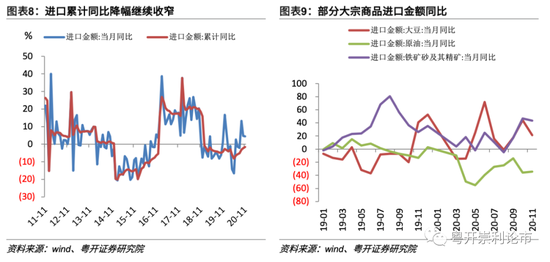

11月份进口额当月同比增速由4.7%回落至4.5%,累计同比降幅继续收窄。大宗产品进口增速有所分化,但需求整体并未走弱。具体来看,根据进口金额数据,铁矿和大豆的进口同比本月略有回落,但仍保持在40%和20%以上,原油进口金额同比降幅略有收缩。

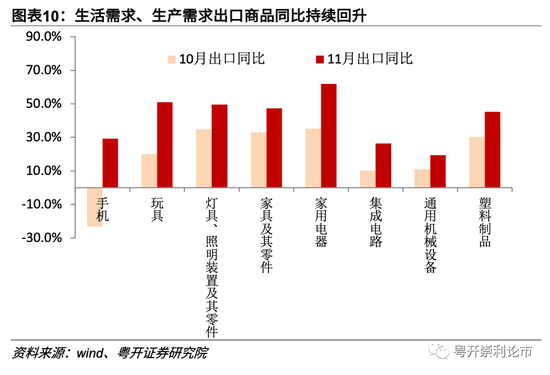

出口端方面,防疫物资对于出口的支撑在10月下降后又有所回升,同时消费电子、玩具、家电家具等生活需求和集成电路、通用机械等生产需求也在持续回升,在全球经济活动、产业链逐步恢复的背景之下,居民消费需求将从必需品转为可选消费。进口端方面,受益于19年的低基数和国内汽车供需两旺,汽车单月进口额持续提升,汽车、家电的销售同比自二季度以来也持续回暖。

(三)居民消费能力提升,消费升级大势所趋

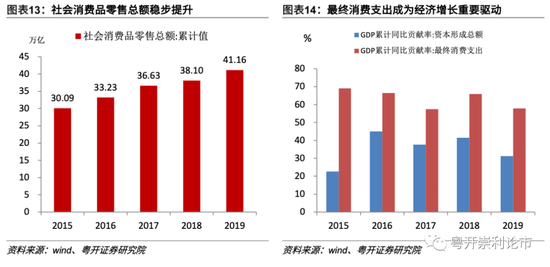

经济增长引擎正逐渐由投资驱动向消费驱动转变。“十三五”以来,消费市场蓬勃发展,社会消费品零售总额稳步提升,2019年市场规模达41.16万亿,最终消费支出对GDP增长贡献率约60%,超过投资成为拉动经济增长的重要驱动。

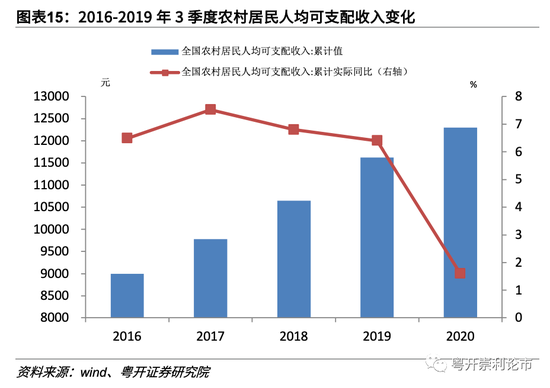

农村和城镇居民人均可支配收入逐年上升,带动消费能力提升。2020年前三季度,我国居民人均可支配收入继续保持增长,达到23781元,累计实际同比增长0.6%,其中农村居民人均可支配收入达到12297元,累计实际同比增长1.6%,“脱贫攻坚”的推进使城乡居民收入差距持续缩小,农村市场消费潜力巨大。此外,根据国务院发展研究中心报告显示,初步预计到2025年我国中等收入群体规模将超过5.6亿人,国内消费市场将超过美国。中等收入群体的扩张有利于高端消费市场潜力的释放,居民整体财富效应正在显现,拉动消费支出增长和消费结构改善。

消费市场规模的扩张的同时,消费结构和特点也在悄然转变,消费升级已是大势所趋。从“双十一”的消费品类中可以看出,最初以食品、化妆品和服装为主,之后向计算机、通信等电子产品拓展,而今年则出现了线上教育、家居清洁等全新品类。根据贝恩公司联合意大利奢侈品行业协会发布的《2020年全球奢侈品行业研究报告春季版》,预计至2025年,中国消费者对全球奢侈品消费总额的贡献率将达到约50%,成为全球奢侈品行业反弹增长的关键引擎。

消费升级主要有新兴产品、高质量产品和服务型产品消费三大主线,能够满足不同消费群体对于改善生活的差异化诉求。90后、00后追求个性化,更倾向于智能化的新兴消费产品;由于居民可支配收入的提升,以及中等收入群体规模的扩张,释放了高质量产品的消费潜力;伴随着社会老龄化趋势,对健康医疗等服务型消费市场有所提振。

(四)“十四五”开篇之年,政策利好持续释放

以国内大循环为主体、国内国际双循环相互促进,消费成为扩大内需的重要动力。7月30日,中央政治局会议确立“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,内循环”布局的核心就在于更多地依赖国内市场,通过“构建完整内需体系”的方式促进消费升级,推动经济发展,“消费内循环”作为优质赛道之一,进一步释放了国内消费需求。10月29日,十九届五中全会对十四五规划作出部署,提出“形成强大的国内市场,构建新发展格局”战略,叠加“双循环”经济模式,国内大循环战略被提高到更重要的位置,全面促进消费。11月18日,在国务院常务会议上,促消费政策再度加码,提出提振大宗消费、促进释放农村消费潜力,包括鼓励购买绿色家电、稳定和促进汽车消费、鼓励餐饮旅游消费等方面,政策或将带来需求提振。

展望明年,相关促消费政策将逐步落地,消费有望成为经济新动能。从中长期视角来看,2021年是“十四五”的开局之年,“十四五”规划建议强调坚持创新驱动发展,构建“双循环”新发展格局,将扩大内需作为战略基点,经济转型升级之下,对消费形成长期利好。规划中强调要依托强大的国内市场,适配国内需求,贯通生产、分配、流通和消费各个环节。在系列政策推进下,可选消费板块的估值提升空间进一步打开。

03

挖掘板块投资潜力

细分领域重点关注家电、汽车、白酒

可选消费板块是较为典型的顺周期性板块,受经济发展影响较大,未来对于可选消费行业的配置节奏,主要考虑经济环境和企业自身业绩驱动等方面。细分领域重点看好受益于政策补贴、消费升级、需求持续释放的家电板块,新能源顶层规划政策支持及需求回暖的汽车板块,业绩表现较为稳定的白酒板块。

(一)家电:景气上行持续性高,关注智能家居、绿色家电

根据三季度业绩统计,家电板块业绩亮眼,景气较高具备净利率支撑,四季度在地产竣工修复以及海外订单向国内转移的趋势下,预计家电板块四季度高景气依旧延续。明年在低基数、政策补贴以及消费升级的带动之下,有效需求将持续释放,板块向好趋势大概率延续。

随着我国居民可支配收入水平的不断提高,消费升级带来的新兴消费需求正逐渐兑现,进而支撑高品质和细分化家电产品的消费。2020年双十一期间,家电行业线上成交额达到982亿元,销售额占比为11.7%,其中冰箱、洗衣机、吸烟机、净水器、破壁机等品类销售额增速均超过100%。公共卫生事件带动了“宅经济”和“懒人经济”的发展,为家电行业带来新机遇,诸如洗碗机、扫地机器人、电动牙刷等家电产品销量高速增长,智能家居有望成为后续的行业增长亮点。

政策补贴下,绿色家电有望迎来新机遇。十九届五中全会提出,到2035年,要广泛形成绿色生产生活方式,体现出国家对绿色消费的支持与鼓励。国常会鼓励地方区对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴,将有效推动绿色智能家电产品在下沉市场的加速渗透,产业链完善且具备技术优势的龙头企业将持续受益。

(二)汽车板块:受益于需求回暖及政策支持

三季报许多头部企业均迎来业绩拐点,汽车行业大幅回暖。随着国内经济持续复苏,叠加新出台的新能源顶层规划政策,新能源汽车行业价值重估,重回高增长态势,使板块景气度持续提升。

智能化发展成为板块增长的内生动力。众多科技企业如苹果、谷歌等,布局汽车领域,将智能化的科技元素融入汽车领域,加速行业科技变革。而传统汽车企业则通过自主研发或与科技企业寻求合作等方式,向电动、智能化和新能源方向转变,国内市场华为和宁德的合作也成为汽车技术升级的关注重点。

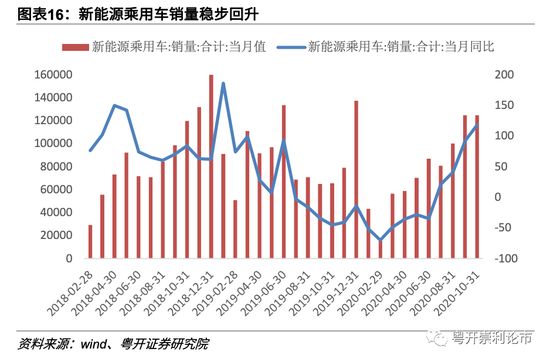

政策利好下,新能源汽车市场潜力巨大。1-10月份新能源汽车指数上涨28%,显著跑赢同期沪深300指数的涨幅。在业绩方面,10月新能源乘用车销量突破12.4万辆,同比增长118%,市场呈现多元化形势。2020年前三季度,新能源汽车板块营收和净利润增速降幅持续收窄,行业景气度持续修复,而盈利能力方面,毛利率提升至13.67%,板块整体ROE为4.86%,盈利水平有所提升。在国务院11月引发的《新能源汽车产业发展规划(2021-2035年)》中提出,到2025年我国新能源汽车新车销售量应达到汽车新车销售总量的20%左右,目前该项指标仅为5%左右,新能源市场未来可期。

预计汽车板块四季度将持续向好。小鹏、特斯拉和比亚迪等品牌的爆款车型推动销量增长,同时国内汽车价值链重塑,利好企业相关业绩回暖;居民汽车保有量持续增加,有利于拓展存量市场,释放整车行业潜力;另外伴随技术升级,新能源汽车的推行,科技赛道受益明显。

(三)白酒板块:业绩稳定,成长确定性较强

白酒板块表现较为稳定,企业整体业绩向好,龙头企业表现抢眼,板块呈现分化局面。2020年前三季度,白酒板块的营业收入同比增长5%,净利润同比增长9.6%,其中第三季度净利润增长达13%,19家上市白酒企业中,实现营业收入和净利润“双增”的企业达到14家。根据三季报,白酒行业强势反弹的同时,行业分化程度和市场集中度都有所提高,头部白酒的市场份额稳步提升,高端白酒展现出奢侈品属性,次高端、地方龙头强劲反弹。

短期受益于节假日临近及需求持续强劲,资本纷纷布局白酒板块。根据京东超市的“双十一”相关数据,11月11日当天,酒类产品成交额在2分钟内突破2亿元,较去年增长15倍,业绩持续释放。对于需求稳健的中高端品牌,企业积极布局技术改革,以解决产能供给问题。如茅台集团在10月15日的“2021年度生产大会”上表示,2021年茅台酒基酒产能目标为5.53万吨,较2020年提升10%左右,供不应求局面有望缓和。

中长期来看,行业边际持续改善,未来白酒板块仍将维持景气,行业成长确定性较强。重点关注处于低基数阶段,与边际改善预期相吻合,且业绩驱动力较强的黑马企业,对于业绩稳定、确定性较强的高端、次高端酒企,其估值优势凸显,把握优质标的长期布局机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国