原标题:11月信贷和社融增速回落,宽信用持续“退潮”

来源:东方金诚

央行公布数据显示:

11月新增金融机构人民币贷款14300亿,环比多增7402亿,同比多增400亿;月末各项贷款余额增速12.8%,较上月下滑0.1个百分点,较上年同期高出0.4个百分点。

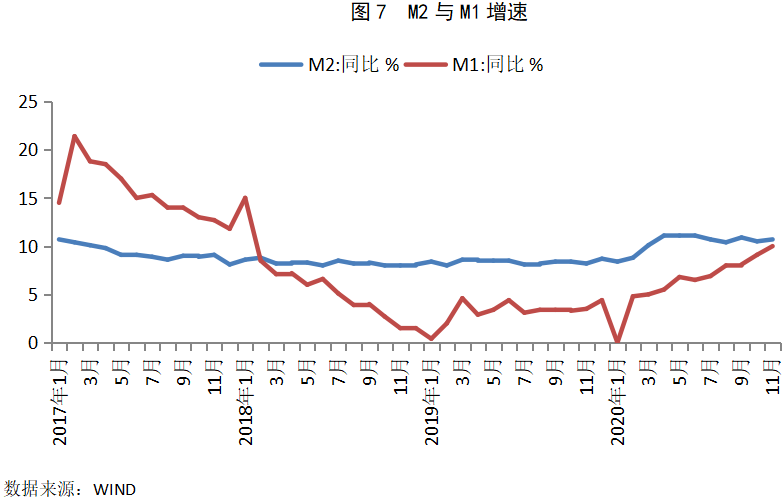

11月新增社会融资规模2.13万亿,环比多增7127亿,同比多增1363亿;11月末存量社会融资规模283.25万亿,同比增长13.6%,增速比上月下滑0.1个百分点,比上年同期高2.9个百分点。11月末,M2同比增长10.7%,增速比上月末上升0.2个百分点,比上年同期高2.5个百分点;M1同比增长10%,增速比上月末高0.9个百分点,比上年同期高6.5个百分点。

主要观点

11月新增人民币贷款环比季节性多增,当月票据利率下行带动新增票据融资转正;同比小幅多增主要受企业中长期贷款和居民贷款拉动。不过,当月企业中长期贷款和居民中长期贷款同比多增规模均明显收缩,除受年末信贷额度制约外,后者也与近期商品房销售边际降温态势相一致。整体看,11月末贷款余额增速连续第二个月小幅放缓,进一步确认本轮信贷扩张拐点已现。

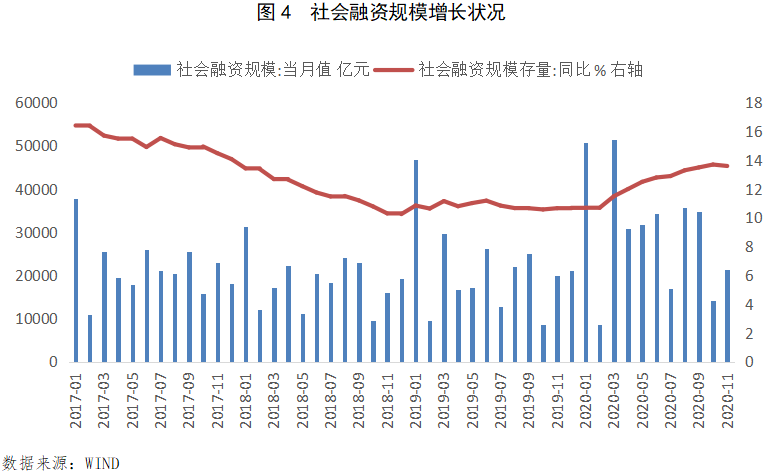

社融方面,主要受新增人民币贷款季节性回升,以及表外票据融资环比少减拉动,11月社融环比较大规模多增;在政府债券、人民币贷款和委托贷款多增或少减带动下,当月社融同比多增,但因企业债券、信托贷款和表外票据融资三项拖累较大,整体社融并未明显超出季节性。11月末社融存量增速小幅放缓,初步印证“10月或为此轮社融增速回升高点”的判断。

11月末M2增速反弹,与财政存款季节性下滑直接相关,不改其波动下行的大方向;11月末M1增速续创新高,主要体现经济修复进程较快推进,各类市场主体经营、投资活动趋于活跃,企业活期存款增速加快。

展望未来,12月新增信贷、社融规模将略有下降,这将确保年内新增信贷总量控制在20万亿以内,新增社融达到35万亿左右,均比上年明显多增。不过,在货币政策回归常态带动下,年末宽信用将持续处于“退潮期”,压降房地产相关融资、支持资金流向实体经济的结构性特征将进一步显现。

具体分析如下

一、11月新增人民币贷款环比季节性多增,当月票据利率下行带动新增票据融资转正;同比小幅多增主要受企业中长期贷款和居民贷款拉动。不过,当月企业中长期贷款和居民中长期贷款同比多增规模均明显收缩,除受年末信贷额度制约外,后者也与近期商品房销售边际降温态势相一致。整体看,11月末贷款余额增速连续第二个月小幅放缓,进一步确认本轮信贷扩张拐点已现。

11月新增人民币贷款1.43万亿,环比多增7402亿,主要原因是10月工作日较少,且在9月季末冲量后,当月新增贷款规模大幅收缩,因此11月贷款增量较10月大幅回升,符合季节性规律。各分项中,除非银贷款外,其他分项环比均现大幅季节性多增。其中,因票据利率下行带动企业票据贴现积极性回暖,当月票据融资自6月以来首度实现正增。

同比来看,11月新增人民币贷款较上年同期仅多增400亿,同比多增规模在年内各月处偏低水平,这也带动月末各项贷款余额同比增速较上月放缓0.1个百分点至12.8%,已为连续第二个月小幅放缓,进一步确认本轮信贷扩张拐点已现。

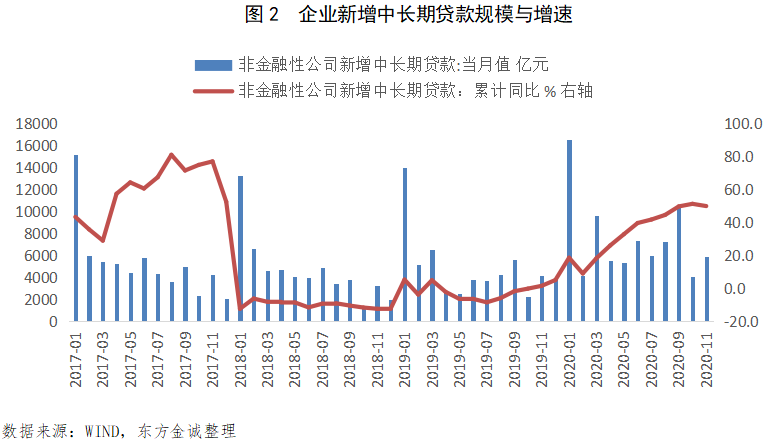

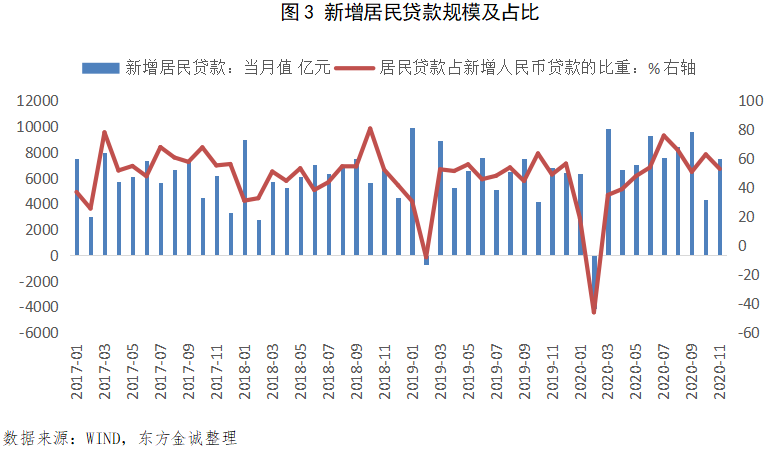

从分项看,11月贷款同比多增主要受企业中长期贷款和居民贷款拉动。其中,企业中长期贷款同比多增1681亿,显示当前制造业投资持续修复、基建发力等继续支撑企业中长期贷款需求,同时也与监管引导银行加大对制造业企业中长期贷款支持力度有关;不过,因年末信贷额度不足,与此前月份相比,11月企业中长期贷款同比多增规模明显收缩。11月居民中长期贷款同比多增360亿,仍处高增状态,但多增规模少于此前月份,除受信贷额度制约外,也与商品房销售边际降温态势相一致。受居民消费需求回升拉动,11月居民短贷同比多增344亿。另一方面,11月企业短贷和非银贷款同比大幅少增。其中,企业短贷可能与票据融资形成替代;当月非银贷款同比少增1316亿,这意味着剔除非银贷款后,月内投向实体经济的人民币贷款同比多增约1700亿。

二、主要受新增人民币贷款季节性回升,以及表外票据融资环比少减拉动,11月社融环比较大规模多增;在政府债券、人民币贷款和委托贷款多增或少减带动下,当月社融同比多增,但因企业债券、信托贷款和表外票据融资三项拖累较大,整体社融并未明显超出季节性。11月末社融存量增速小幅放缓,初步印证“10月或为此轮社融增速回升高点”的判断。

11月新增社融2.13万亿,环比多增7127亿,同比多增1363亿,未明显超出季节性。11月末社融存量同比增长13.6%,增速较上月小幅放缓0.1个百分点,为本轮货币扩张周期以来首度下降。初步印证了我们此前做出的“年内后续社融存量增速进一步上行的难度较大,10月或为此轮社融增速回升高点”的判断,这也意味着本轮信用扩张已全面步入尾声。

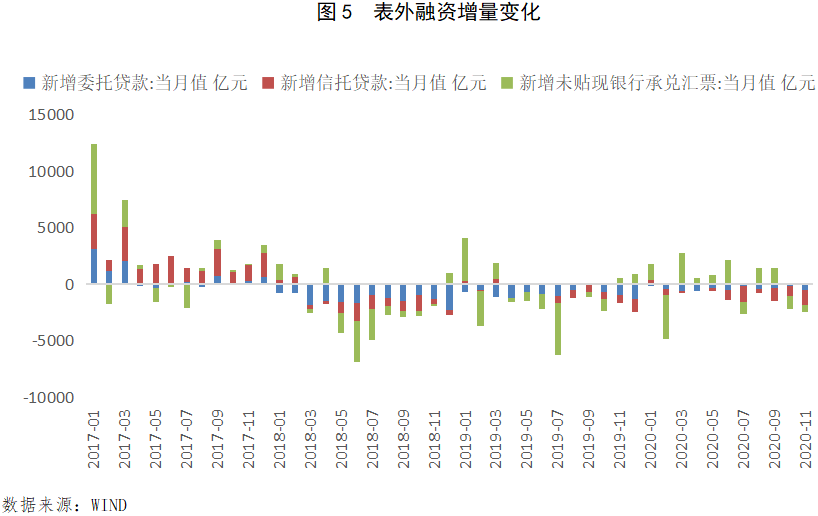

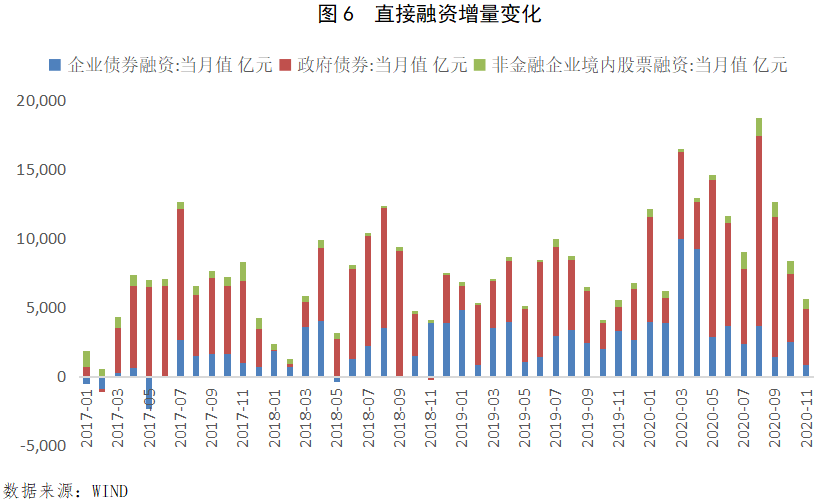

环比来看,11月新增社融规模环比多增,主因新增人民币贷款环比季节性回升。同时,当月表外票据融资环比少减463亿,反映在工作日增加、企业结算需求回升,以及票据利率下降背景下,企业开票需求有所回温。另一方面,11月企业债券融资、政府债券融资和信托贷款环比大幅少增。企业债券融资少增主因当月债市超预期违约事件引发市场恐慌情绪,导致大量新债发行取消或推迟;政府债券少增则因新增地方债发行于10月收官;信托贷款多减仍与监管持续严查房地产信托有关。同比来看,11月新增社融同比多增主要受政府债券融资、人民币贷款和委托贷款三项拉动。其中,由于今年一般国债发行进度后移,当月国债净发行同比增加带动政府债券融资同比多增2284亿;而随着严监管效应减弱,当月委托贷款同比少减928亿。其他分项中,企业债券融资和信托贷款同比大幅少增,表外票据融资则呈同比多减状态。

三、11月末M2增速反弹,与财政存款季节性下滑直接相关,不改其波动下行的大方向;11月末M1增速续创新高,主要体现经济修复进程较快推进,各类市场主体经营、投资活动趋于活跃。

11月末M2同比增速较上月反弹0.2个百分点至10.7%,主要与当月财政存款下降约1800亿、比上月少增近1.1万亿有关,不改其波动下行的大方向。其它存款方面,11月居民存款季节性增加,而当月股市走强,带动部分居民存款流向非银机构,11月非银存款增幅较大。11月企业存款环比季节性增加,同比变化不大,与当月企业贷款走势类似。

11月末M1同比升至10.0%,为34个月以来的最高水平,主要源于经济修复持续推进,各类市场主体业务经营、投资活动增强,活期存款增加;另外,高频数据显示,11月30个大中城市商品房成交面积同比上升6.8%,增速与上月基本持平,这意味着11月房企活期存款继续处于较高水平,表明近期房地产调控收紧尚未对M1增速起到明显拖累作用。

我们预计,12月新增信贷、社融规模将略有下降,同比规模变化不会太大。这将确保年内新增信贷总量控制在20万亿以内,新增社融达到35万亿左右,均比上年明显多增。年末各项贷款及存量社融增速有望分别控制在12.8%和13.6%附近。今年财政支出进度较为滞后,年末财政支出力度将保持在较高水平,12月财政存款还将减少1万亿以上,这将带动M2增速保持在当前水平。不过,在货币政策回归常态化带动下,年末宽信用将持续处于“退潮期”,压降房地产相关融资、支持资金流向实体经济的结构性特征将进一步显现。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国