原标题:财政投放会改善年末流动性吗?

来源:中泰证券研究所

基本结论

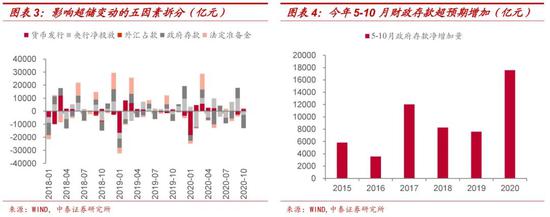

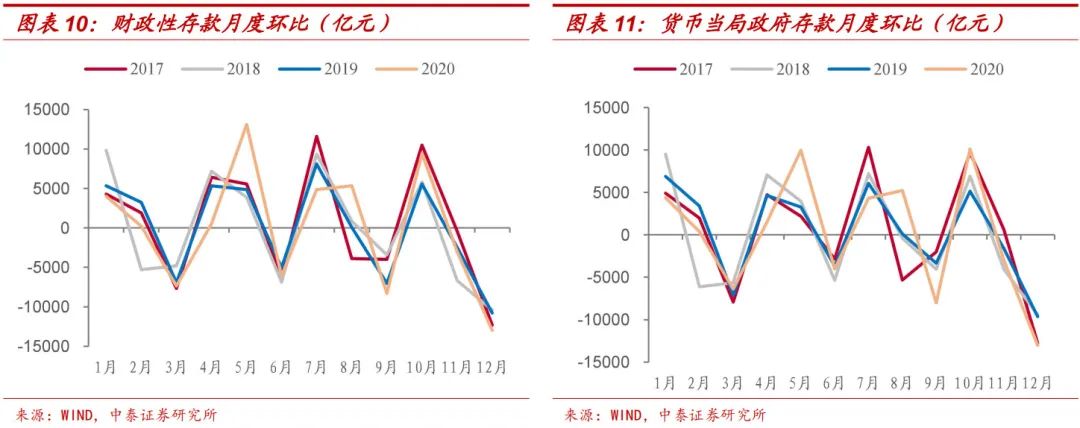

为什么关注财政存款变动?6月以来超储率持续低于去年同期,从超储规模的结构变化看主要因为政府存款大幅增加和法定存款准备金上升,而前者影响更大。5-10月间政府存款净增加1.76万亿元,核心矛盾在于财政收支和政府债发行节奏不同步。今年前四个月财政收支缺口较大,各级政府不得不调用库款保障运转,导致财政性存款阶段性大幅减少。5月以来政府债发行和净融资节奏明显加快,超过了财政支出扩张速度,因此财政性存款阶段性回升。截至10月末,财政性存款为5.7万亿元,和18、19年同期水平较为接近。

年末财政投放力度有多大?截至10月份,一般公共预算支出进度仅为76.4%,明显低于近5年历史同期水平(81.6%),假设全年目标能够完成,预计11-12月公共预算支出规模高达5.8万亿元。如果按照公共预算收支差额、政府性基金预算收支差额、政府债净融资等三个分项匡算,再根据盘活存量财政资源补充的资金缺口进行修正,预计11-12月财政性存款分别下降3000亿元和1.3万亿元,基本符合季节性规律,超预期大幅下降的可能性较低。

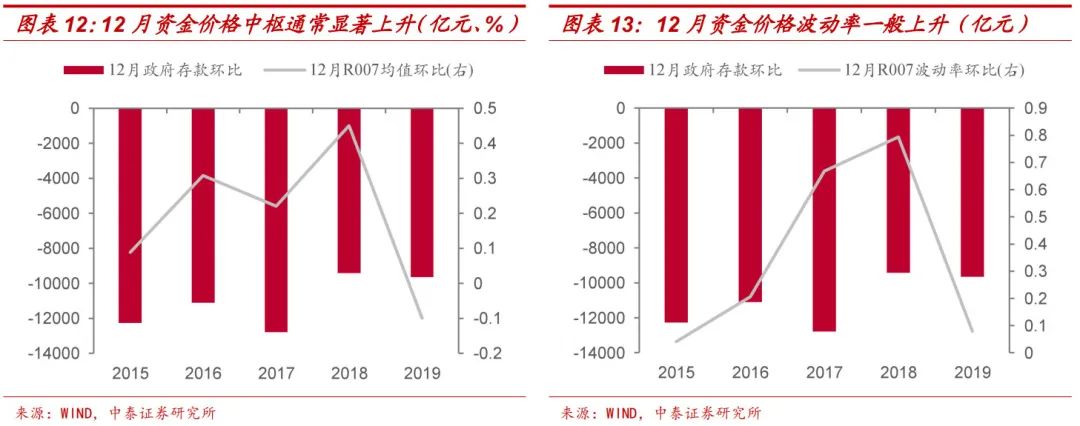

财政投放对年末流动性影响有多大?从历史经验看,尽管12月是财政存款投放大月,但资金面最终是否受益存在较大不确定性。R007指标反映的12月资金价格中枢通常显著上升,在财政投放改善流动性的同时,央行净投放因素更为关键。另外,由于12月财政收支规模较大,叠加缴准、公开市场到期等因素影响,月内资金价格波动率明显上升,资金面稳定性可能较差。

11月30日央行投放2000亿元MLF超出市场预期,我们认为主要是为了缓解同业存单利率不断上行背景下银行中长期负债压力。按照三季度货政报告中“不满不溢”的提法,12月公开市场操作可能偏于中性。考虑到大规模财政投放并不对应超预期的财政存款下降,年末资金面可能处于紧平衡状态,流动性修复行情或仍需等待。

风险提示:财政收支进度不及预期,财政存款变化超预期。

随着11月30日央行超预期投放2000亿元MLF,近日资金面整体转为宽松。同时考虑到12月是财政支出大月,市场对于年末流动性的乐观情绪有所升温。那么,12月财政存款投放有多大影响?资金面能否平稳跨年呢?

一、为什么关注财政存款变动?

5月以来,在货币政策回归正常化背景下,市场资金面持续收紧。从直接反映银行间流动性水平的超储率指标看,6月仅为1.6%,比19年同期低了0.4个百分点,根据测算,此后7-8月间,超储率维持在1.1%左右,尽管9月份有所回升(1.6%),但10月末估计再度降至1.1%。

从影响超储变动的五因素[1]看,今年5-10月份超储规模减少主要有两个原因:政府存款大幅增加和法定存款准备金上升,而前者影响更大。期间政府存款净增加1.76万亿元,明显高于15-19年同期水平。

为什么5-10月份政府存款阶段性大幅回升?

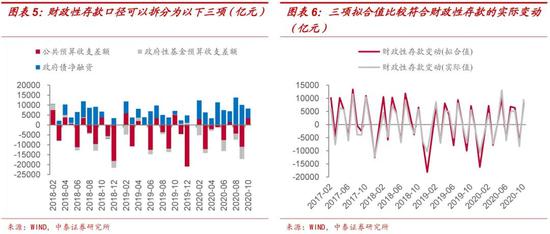

核心矛盾在于财政收支和政府债发行节奏不同步。按照财政性存款[2]口径的定义,我们可将其拆分为公共预算收支差额、政府性基金预算收支差额、政府债净融资等三个分项,基本上能够解释财政性存款的月度波动(拟合度90%以上)。

今年前四个月,受减税降费政策翘尾减收叠加新冠疫情冲击影响,财政收入出现较大幅度下降,同时支出端面临“三保”、重点项目和债务还本付息等刚性需要,因此财政收支缺口较大,各级政府不得不调用库款保障运转,导致财政性存款阶段性大幅减少,4月末降至3.8万亿元,显著低于往年均值水平(18、19年均在4.8万亿左右)。

5月份两会召开后,赤字率安排、特别国债和新增地方债限额得到明确,政府债发行和净融资节奏明显加快,超过了财政支出扩张速度,因此财政性存款阶段性回升。截至10月末,财政性存款为5.7万亿元,和18、19年同期水平较为接近。

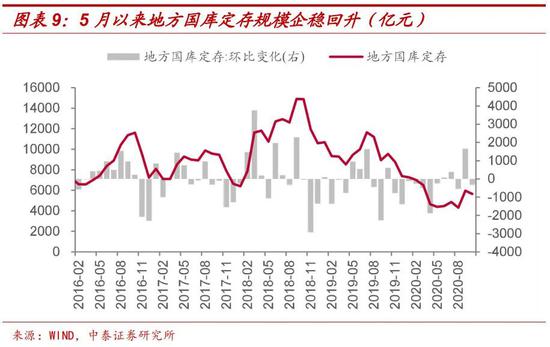

相比于货币当局政府存款,国库定期存款以地方政府定存为主,可以看作地方财政应急使用的“蓄水池”。从今年地方国库定存规模变化看,同样符合上文提及的节奏特征。1-4月为应对财政支出需要,国库定存规模持续下降至2016年以来的历史低位,5月之后随着地方债发行放量,国库定存规模有所回升。这也符合财政部此前提过的“有条件的地方可以对预算已安排的债券资金项目通过调度库款周转,待债券发行后及时回补库款”。[4]

[1] 根据央行资产负债表,超储变动受五个因素影响较大,即:货币发行、央行净投放、外汇占款、政府存款和法定存款准备金。

[2] 财政性存款包括货币当局政府存款、国库定存和其他财政存款,从趋势看,财政性存款和政府存款变化较同步。

[3] 包括一般公共预算和政府性基金预算,未考虑国有资本经营预算。

资料来源:《关于做好地方政府专项债券发行工作的意见》(财库〔2018〕72号文)。

[4] 资料来源:《关于做好地方政府专项债券发行工作的意见》(财库〔2018〕72号文)。

二、年末财政投放力度有多大?

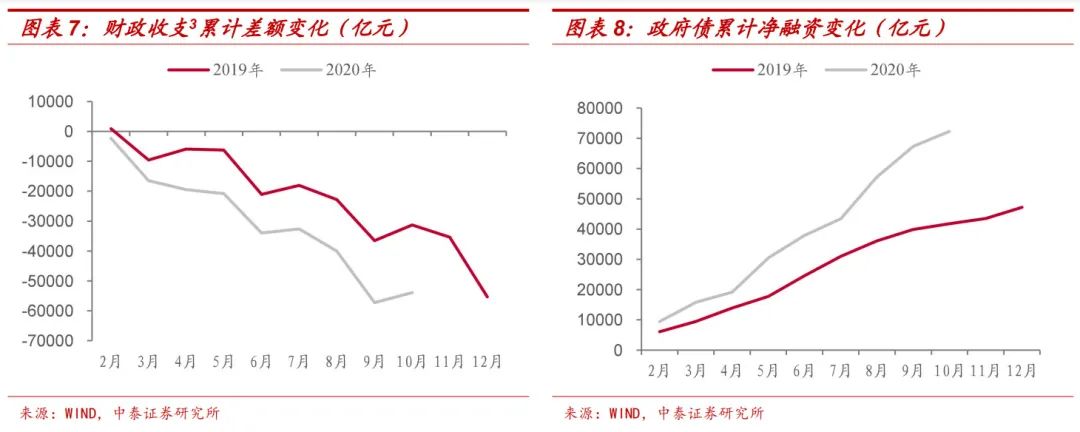

截至10月份,政府性基金支出进度为67.9%,和去年同期(68.8%)较为接近;相比之下,一般公共预算支出进度仅为76.4%,明显低于近5年历史同期水平(81.6%)。从历年预算执行情况看,全年公共预算支出都较为接近年初制定的目标,这意味着11-12月一般公共预算支出有望保持较高增速(据测算同比增速21%左右)。

一般预算支出高增长是否意味着财政存款大幅下降呢?

我们依旧从公共预算收支差额、政府性基金预算收支差额、政府债净融资等三个分项匡算。具体而言:

1)在完成全年公共预算支出目标的前提下,11-12月公共预算支出为5.8万亿元;假设全年公共财政收入实现-5.3%的预算目标增速,则11-12月公共预算收入合计为2.2万亿元,每月收支差额分别为-0.8万亿元、-2.8万亿元(收小于支)。

2)从历年规律看,年末政府性基金预算收入端一般保持冲高态势,支出增速则明显回落,这可能是为向一般公共预算调入资金节约财力。对比2019年,考虑到今年基金预算收入完成情况较好,预计11-12月收支差额分别为2000亿元、3000亿元(收大于支)。

3)按照年内剩余额度估算,预计12月发行国债5000亿元,地方债3000亿元,由此推算11-12月政府债净融资规模分别为3000亿元、6000亿元。

综上,初步估计11-12月财政性存款分别下降3000亿元、1.9万亿元。从历史经验看,上述估算方法的结果和11月实际值较一致,但和12月实际值往往存在较大缺口,这很可能来自盘活存量财政资源带来的资金补充(未纳入财政性存款统计)。参考18-19年缺口均值(6000亿元),我们对估计值加以修正,最终预计11-12月财政性存款分别下降3000亿元和1.3万亿元。尽管存在一定的计算误差,但我们倾向于认为无论是财政性存款,还是货币当局政府存款[5],11-12月环比变化基本符合季节性规律,超预期大幅下降的可能性较低。

[5] 一般而言,货币当局政府存款口径的变动幅度略小于财政性存款,这里我们不展开讨论。

三、财政投放对年末流动性影响有多大?

回顾历史,尽管12月是财政存款投放大月,但资金面最终是否受益存在较大不确定性。参考R007指标变动,除个别年份外,12月资金价格中枢通常显著上升,在财政投放改善流动性的同时,央行净投放情况更为关键。换言之,相比于财政存款变化,12月流动性状况更多取决于央行货币政策态度。此外,由于12月财政收支规模较大,叠加缴准、公开市场到期等因素,月内资金价格波动率明显上升,资金面稳定性可能较差。

11月30日央行投放2000亿元MLF超出市场预期,我们认为主要是为了缓解同业存单利率不断上行背景下银行中长期负债压力。按照三季度货政报告中“不满不溢”的提法,12月公开市场操作可能偏于中性。考虑到大规模财政投放并不对应超预期的财政存款下降,年末资金面可能处于紧平衡状态,流动性修复行情或仍需等待。

四、风险提示

财政收支进度不及预期,财政存款变化超预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国