原标题:【金研•深度】11月债券市场回顾:国债收益率曲线平坦化上行

来源:金融街廿五

作者:郑葵方,李思琪,建行金融市场部

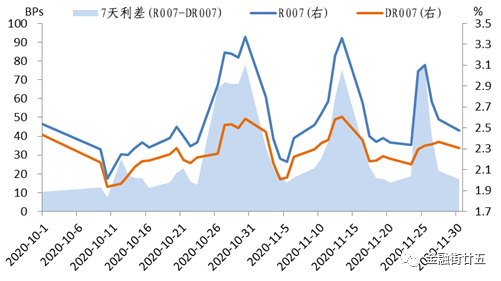

(一)7天回购利率月度均值较10月小幅上行

11月,银行间隔夜回购利率中枢较10月下行22BPs至1.93%,7天回购利率R007中枢上行5BPs至2.62%;存款类机构的隔夜回购利率中枢较10月下行20BPs至1.83%,7天回购利率R007中枢上行5BPs至2.29%。

图1:DR007和R007走势

数据来源:Wind资讯,中国建设银行金融市场部。

11月15日,央行超量续作8000亿元MLF,对冲当月到期的6000亿元MLF,加上30日意外投放的2000亿元MLF,11月净增量为4000亿元,超过10月。另一方面,银行根据监管要求压降结构性存款导致中长期负债存在缺口,同业存单发行利率上行趋势不止,加之信用债市场违约事件意外频发,引发债券市场被动去杠杆,部分债券型基金面临较大的赎回压力,机构资金融出谨慎,非银机构质押信用债融入资金的难度增加,7天回购利率上行,但在央行增加逆回购和MLF投放的呵护下,资金利率上行幅度有限。

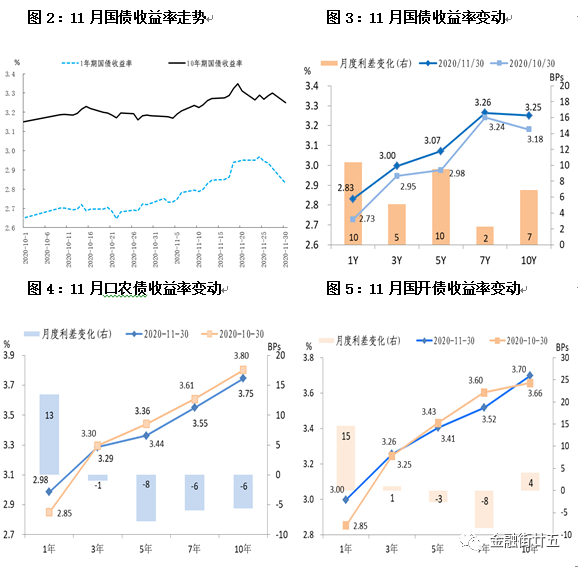

(二)国债收益率曲线平坦化上行

国债收益率曲线总体平坦化上行。截至11月末,国债收益率1年和5年期较10月末上行10BPs,上行幅度相对大,其次是10年期上行7BPs,3年和7年期上行2-5BPs。口农债1年期上行13BPs,3年期下行1BP,5-10年期下行6-8BPs;国开债1年期上行15BPs,3年和10年期上行1-4BPs,5-7年期下行3-8BPs。政策债的中长端表现明显好于国债。

数据来源:Wind资讯,中国建设银行金融市场部。

从月度走势看,11月国债收益率整体呈震荡上行态势。推动债券收益率上行的原因在于:10月下旬以来,多家AAA级大型国企发生超预期的信用风险事件,投资者大幅抛售相关类型信用债,部分债基遭遇赎回,资金面趋紧,不得不被动抛售利率债,加之11月国债净供给量较10月增加1156亿元(增长29%),同业存单利率居高不下,市场情绪偏弱,利率债收益率明显上行。10年期国债收益率最高在11月19日升至3.35%,为2019年5月以来新高。11月30日,央行超预期投放2000亿元MLF,债市情绪明显转好,利率债收益率大幅下行。

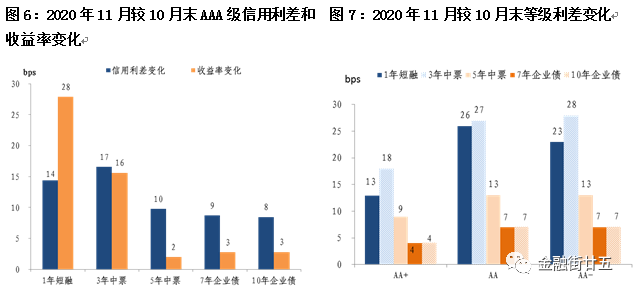

(三)信用利差与等级利差拓宽

高等级信用债收益率曲线平坦化上行。截至11月末,高等级AAA信用债1年、3年、5年、7年和10年期收益率分别较10月末上行28BPs、16BPs、2BPs、3BPs、3BPs。信用利差走阔。截至11月末,AAA级1年、3年、5年、7年和10年期信用利差别较10月末拓宽14BPs、17BPs、10BPs、9BPs和8BPs。11月,永煤、紫光等AAA级国有企业接连发生违约,市场恐慌情绪蔓延,引发信用债市场剧烈震荡,信用债质押融资门槛抬升,信用风险的冲击进一步演变为阶段性的流动性冲击。二级市场方面,同区域、同行业的弱资质国企信用债遭抛售,部分债基和资管产品净值下跌,赎回压力骤增,进一步加剧市场抛压,信用债收益率大幅上行,信用利差明显拓宽。一级市场方面,信用债取消或推迟发行的数量和规模显著扩大,市场融资功能直接受到冲击。

等级利差拓宽。以AA级为例,截至11月末,1、5、7、10年期等级利差分别拓宽26BPs、27BPs、13BPs、7BPs、7BPs。大型AAA级国企信用债违约动摇了市场信心,导致市场对于弱资质主体的风险偏好进一步下降,信用分层加剧,等级利差全面拓宽,其中低等级、短期限品种的利差拓宽幅度更大。

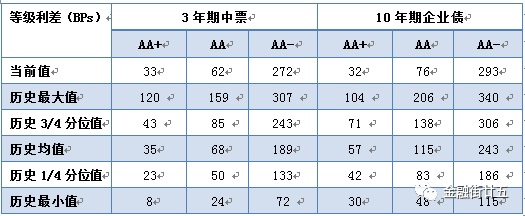

经过市场的剧烈调整,目前短久期的AA+级、AA级的等级利差回到历史均值水平,信用利差保护空间有所修复。低等级的利差保护空间较大,AA-级的等级利差维持在历史3/4分位数附近。

表1:等级利差与历史水平比较

数据来源:Wind资讯,中国建设银行金融市场

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国