来源:投行小兵

会通新材:别酸,这样的创业故事你学不会!

小兵评析

1.如果有人这样告诉你,你愿意去创业吗?你想去创业,一个宽厚的肩膀和浑厚的声音告诉你:你好好去研发技术和制造产品,你的产品我负责采购,你不怕销售。

2.不论商业环境怎么变化,不论竞争逻辑怎么更改,绝大多数市场都是买方市场是不争的事实,很多人很多企业,技术很牛逼,产品很成熟,可是就是因为没有客户产品没有销售才创业失败,不是吗?

3.如果你开始创业的时候就知道,只要你的产品符合市场标准,只要不太差,就会有人买,创业那真的会简单不少。更何况,你在创业的过程中,还有人直接提供给你产品生产的原材料,还给你租赁场地,还给你提供资金支持。这已经算是全方位的支持了吧?

4.发行人实际控制人是美的集团实际控制人何享健之女,发行人与美的集团在产品销售和采收以及房屋租赁、资金拆借方面均存在关联交易的情形。有人会说,发行人与美的集团这种大客户存在关联交易是没有问题的,这个也有成熟的案例,可是商业逻辑上有一些不同。

5.我们这样来思考:一个企业是独立创业,产品慢慢成熟,小客户得到认可,最终实现了对美的集团的销售,甚至美的集团还入股了发行人成为重要股东。一个企业是刚开始的业务合作直接跟美的合作,靠着美的站稳了脚跟或者打开了市场之后,再去跟其他小的企业合作简直不要太轻松。

6.当然,有些情况小兵不一定了解,也不敢妄下结论,只是简单思考商业逻辑的合理性。再者说了,这样的创业故事还是应该越多越好,总比简简单单接班也好得多吧,至少创造了收益,解决了就业。

7.最后,突然想起来,不知道那么筱璘到底是个何方神圣?

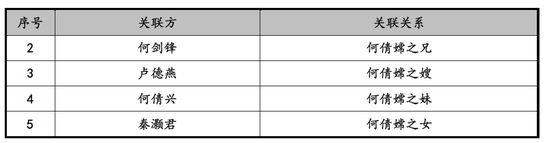

公司实际控制人为何倩嫦女士,其持有公司140,571,428股股份,占公司本次发行前总股本的34.01%。何倩嫦女士的父亲何享健为美的集团实际控制人。

公司的控股股东、实际控制人关系密切的家庭成员情况如下:

(一)美的集团为公司第一大客户

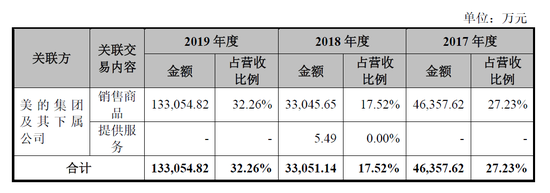

公司主营业务为改性塑料的研发、生产和销售,家电行业是改性塑料行业最主要的下游应用领域之一。美的集团作为家电行业的龙头企业,公司向其销售改性塑料,符合公司主营业务发展的需要。报告期内,公司向美的集团及其下属公司销售收入占公司营业收入的比例分别为27.21%、17.52%及30.68%,美的集团及其下属公司为公司第一大客户。

(二)公司与美的集团存在关联采购情况

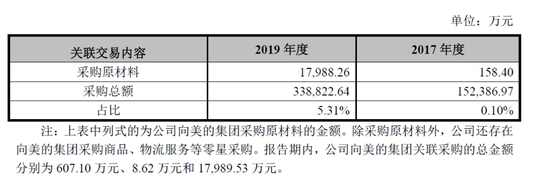

报告期内,公司向美的集团关联采购金额分别为607.10万元,8.62万元和17,989.53万元,占营业成本的比例分别为0.42%、0.01%和5.08%,占比较低。2019年,公司向美的集团关联采购金额较大,主要系美的集团自2019年开始建议其供应商通过美的集团采购中心采购树脂类原材料,上述建议不具有强制性。公司综合考虑原材料采购价格、供货情况等因素,通过美的集团采购中心采购了少量原材料。

(三)公司与美的集团存在关联资金拆借、关联租赁等情况

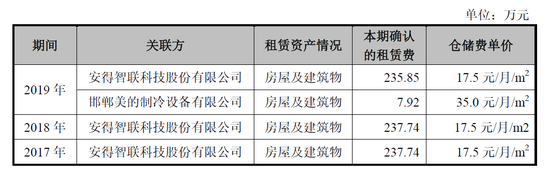

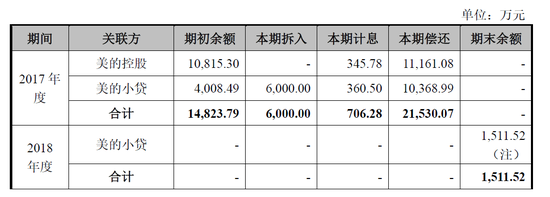

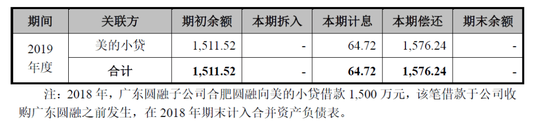

报告期内,公司与美的集团存在关联资金拆借的情况,系公司向美的集团下属公司美的小贷借入资金。报告期内,公司向美的小贷借入资金的金额分别为6,000万元,0元和0元,公司向美的小贷借入的资金已于2019年末全部偿还。报告期内,公司存在与美的集团关联租赁的情况,系公司向其租赁仓库,金额分别为237.74万元、237.74万元和243.77万元,金额较小。

1、关联租赁

报告期内,公司关联租赁情况如下:

2、关联方资金拆借

报告期内,公司与关联方资金拆借的具体情况如下:

美的集团作为我国知名的大型家电企业,通过其小额贷款服务公司美的小贷向符合条件的供应商提供借款业务。公司作为美的集团合格供应商,为满足自身融资需求向美的小贷借款,相关交易具有必要性。

2017年,美的控股向公司提供借款的利率为5.10%、美的小贷向公司提供借款的利率为6.00%及6.12%;2019年,美的小贷向公司提供借款的利率为6.12%。

报告期内,公司与美的集团存在关联销售、关联采购、关联资金拆借及关联租赁等情形,美的集团对公司经营存在较大影响。公司与美的集团的上述关联交易均按照市场化原则定价,价格公允。未来公司将继续保持与美的集团的合作,但随着公司除美的集团以外客户的拓展,预计其收入占比将有所下降,公司对美的集团不存在依赖。

(四)公司向美的集团采购原材料对产品成本、毛利率的影响,采购交易未来是否仍将持续,是否影响公司业务独立

1、公司向美的集团采购原材料对产品成本、毛利率的影响

(1)对产品成本的影响

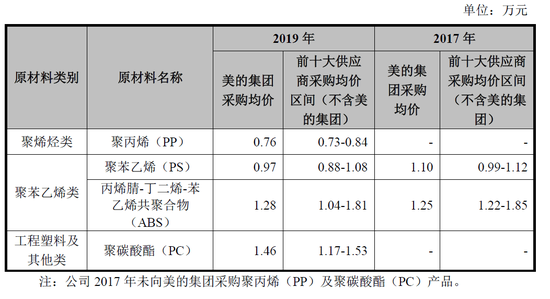

报告期内,公司向美的集团采购的原材料主要为大宗树脂类原材料,采购金额及占比情况如下:

2017年和2019年,公司向美的集团采购原材料的金额分别为158.40万元和17,988.26万元,占当年采购总额的比例分别为0.10%和5.31%,占比较低。公司向美的集团采购的原材料均按照市场化的原则定价。报告期内,公司向美的集团采购原材料均价与向报告期内前十大供应商(不含美的集团)采购均价区间的对比情况如下:

公司向美的集团及其关联方采购原材料,产品生产后,将其销售给美的集团下属事业部。基于存在同时向客户及其关联方采购原材料和生产销售产品的情况,公司参照加工业务按照净额法核算该类业务的收入。

该类业务收入金额为13,170.13万元,按照净额法在收入中抵减了原材料成本9,329.72万元,抵减后计入主营业务收入中的其他收入的金额为3,840.41万元。在核算产品成本时已经剔除了上述原材料采购对于公司产品成本的影响。

综上,公司向美的集团采购原材料占公司采购总额的比例较小,采购价格与向非关联方采购的价格不存在显著差异。公司在核算产品成本时,已经按照净额法抵减了相应的原材料成本,因此公司向美的集团采购原材料对公司产品成本不构成重大影响。

(2)对毛利率的影响

公司向美的集团采购原材料并生产的产品的收入和毛利占当年主营业务收入和主营业务毛利的比例分别为0.97%和2.61%,占比较低。

公司向美的集团采购原材料并销售产品的毛利率较高,主要系其在财务核算上按照净额法核算,计算收入与成本时抵减了原材料的成本,若其按照总额法计算,其毛利率为11.42%,与公司一般的购销业务不存在显著差异。

综合考虑上述业务对于公司产品毛利率的影响,若按照总额法核算上述业务的收入,公司主营业务毛利率前后对比情况如下:

从上表可见,按照总额法核算与按照净额法核算对于公司主营业务毛利率不存在重大影响。

若在主营业务中剔除该部分业务,公司主营业务毛利率前后对比情况如下:

从上表可见,剔除前后的主营业务毛利率不存在重大差异。

综上,公司向美的集团采购原材料并生产的产品的收入和毛利占当年主营业务收入和主营业务毛利的比例较低,公司向美的集团采购原材料对公司毛利率不存在重大影响。

2、采购交易的必要性

美的集团作为家电行业的龙头企业之一,其在上游冷轧钢材、铝锭等领域对于集中采购已经推行许久,其中冷轧钢材领域采用此类模式的上游供应商主要包括中山大洋电机股份有限公司(002249.SZ)、广东恒悦精密电器股份有限公司等;铝锭领域采用此类模式的上游供应商主要包括佛山市高明高盛铝业有限公司、中山市弘丰电器有限公司等。

对于改性塑料领域,美的集团自2019年开始建议其供应商通过美的集团采购中心采购树脂类原材料,但上述建议不具有强制性。

公司向美的集团采购原材料系综合考虑原材料采购价格、供货情况,在原材料采购价格与其他供应商不存在显著差异的情况下,为维护大客户,基于市场原则向其采购了少量原材料,相关交易具有必要性。

3、采购交易未来是否仍将持续,是否影响公司业务独立

家电行业是改性塑料重要的下游应用领域,美的集团作为我国家电行业龙头企业,在国内具有较大的市场占有率和品牌影响力。2019年,美的集团开始建议其供应商通过美的集团采购中心采购树脂类原材料,上述建议不具有强制性。公司综合考虑采购价格、供货情况等因素,从公司利益最大化角度考虑,向美的集团采购了少量原材料。

公司向美的集团采购原材料按照市场化的原则定价,采购价格与向非关联方的采购价格不存在显著差异,定价公允。

公司未来在采购价格合适、产品质量可靠、供货情况稳定的情况下,也存在继续向美的集团采购部分原材料的可能。

2019年,公司向美的集团采购原材料的金额占当年采购总额的比例为5.31%,占比较低。除美的集团外,公司大宗树脂类原材料供应商还包括中国石化化工销售有限公司、浙江明日控股集团股份有限公司、国家能源集团宁夏煤业有限责任公司、厦门象屿化工有限公司、浙江前程石化股份有限公司等公司。公司原材料采购对美的集团不存在依赖,不会影响公司独立性。

(五)具体分析关联方美的集团与公司之间的业务关系,公司生产经营是否对美的集团存在一定的依赖

报告期内,公司与美的集团存在关联销售、关联采购、关联租赁、关联资金拆借等关联交易。公司与美的集团发生上述业务的原因及背景如下:

家电行业是改性塑料行业的最主要下游行业之一,根据前瞻产业研究院数据,2019年,家电行业占到我国改性塑料行业下游应用的34%左右。美的集团作为我国家电行业龙头企业,在国内具有较大的市场占有率和品牌影响力,也有着较大的改性塑料需求。

公司经过多年的发展,已经成为国内改性塑料行业规模排名前三的企业,近年来产品市场份额与品牌知名度不断提高。因此,公司作为国内改性塑料的生产企业,向其下游重点领域的家电行业龙头企业美的集团销售改性塑料,符合公司主营业务发展需要,相关交易具有合理性。

报告期内,公司向美的集团关联销售收入占比分别为27.23%、17.52%和32.26%(2019年按照净额法核算的销售收入占比为30.68%)。随着公司业务的发展,公司通过开拓客户、拓宽应用领域等方式提升公司整体的收入规模以及盈利能力。2018年,公司开拓新市场、新客户成效显著,公司向美的集团销售收入占比下降。由于2018年底公司收购广东圆融,且其向美的集团销售收入占比较高,因此公司2019年关联销售收入占比有所上升。

报告期内,公司向美的集团关联采购的金额为607.10万元、8.62万元和17,989.53万元,占营业成本的比例分别为0.42%、0.01%、5.08%。公司向美的集团的关联采购主要系美的集团自2019年开始建议其供应商通过美的集团采购中心采购树脂类原材料,上述建议不具有强制性。公司综合考虑原材料采购价格、供货情况等因素,采购了少量原材料。

报告期内,公司与美的集团存在关联资金拆借的情况,系公司向美的集团下属公司美的小贷拆入资金。报告期内,公司向美的小贷借入资金金额分别为6,000万元,0元和0元,公司向美的小贷拆借的资金已于2019年末全部偿还。美的小贷为美的集团旗下的小额贷款服务公司,美的集团通过美的小贷向符合条件的供应商提供借款业务。公司作为美的集团合格供应商,为满足自身融资需求,在利率合适的情况下向美的小贷借款,相关交易具有合理性。

报告期内,公司与美的集团存在关联租赁业务,系公司向其租赁仓库,金额分别为237.74万元,237.74万元和243.77万元,金额较小。公司向美的集团租赁仓库主要用于存储存货,租赁价格均参考市场公允价格协商确定,价格公允。

综上,公司与美的集团的业务关系,主要系公司主营业务为改性塑料的研发、生产和销售,下游主要面对家电、汽车及其他应用领域,其中家电行业是改性塑料行业最主要的下游应用领域之一。美的集团作为家电行业的龙头企业,公司向其销售改性塑料,符合公司主营业务发展的需要。除关联销售外,其他关联交易的金额及占比较小。未来公司将继续保持与美的集团的合作,但随着公司除美的集团以外客户的拓展,预计其收入占比将有所下降,公司对美的集团不存在依赖。

除公司的控股股东、实际控制人外,持有公司5%以上股份的自然人股东以及公司董事、监事、高级管理人员之关系密切的家庭成员亦构成公司的关联方。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国