炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

券业“看天吃饭”又一年!前三季度自营+经纪占总收入59%,投行仅占14%,资管更低仅占6%

来源:财联社

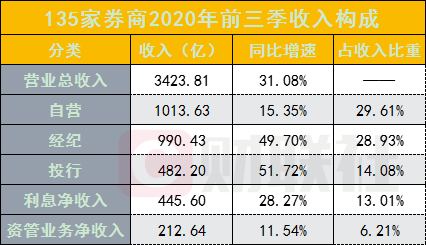

财联社(北京,记者高云)讯,券业今年前三季爆发,自营与经纪成业绩主要驱动力,自营依然是第一大收入来源。其中,自营+经纪两项收入合计达2004.06亿,占3423.81亿总收入比重高达58.5%,“看天吃饭”的格局更加明显。

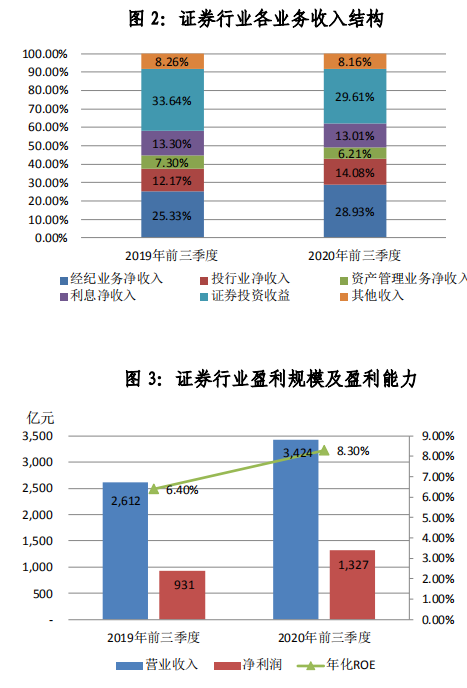

财联社记者最新获得的一份证券公司前三季度经营情况分析显示, 2020年前三季度全行业135家证券公司实现营业收入3,423.81亿元,同比增长31.08%;实现净利润1,326.82亿元,同比增长42.51%。

证券公司各业务收入全面增长,从增速上看,投行与经纪业务增长最快,增速高达约50%上下;从结构上看,自营业务收入占比最高,但收入占比有所下降。

具体来看,2020前三季度,135家证券公司分别实现自营、经纪、投行、利息净收入、资管业务净收入1,013.63亿元、990.43亿元、482.20亿元、445.60亿元、212.64亿元,同比分别增长15.35%、49.70%、51.72%、28.27%、11.54%,收入占比分别为29.61%、28.93%、14.08%、13.01%、6.21%。作为今年业务的重头戏,对比今年投行项目的大爆棚,投行业务14%的收入占比,显然低于了预期。

证券行业ROE延续上行趋势,年化ROE达到8.30%,同比增加1.9个百分点。

投行业务马太效应加强,前十大券商IPO主承占行业超75%

今年前三季度,资本市场深化改革加速推进,创业板注册制在第三季度落地,再融资新规实施、公开发债标准及流程进一步优化,证券公司投行业务显著增长。

2020年前三季度,证券公司为上市公司完成股权融资8,987.07亿元,同比增长122.40%。其中,股票IPO、配股与增发分别融资3,984.90亿元、401.42亿元、4,600.75亿元,同比增加159.83%、242.19%、92.50%。证券公司承销债券9.67万亿元,同比增加29.33%。

股票IPO承销业务中,头部券商优势明显。2020年前三季度A股IPO主承销规模前十家券商主承销量占全行业的75.62%,占比同比提升3.81个百分点;承销与保荐业务净收入前十家券商占比为49.79%,占比同比提高2.12个百分点,行业马太效应显著。

据统计,证券公司股票IPO主承销平均费率为4.26%,公司债主承销平均费率为0.39%,均与去年同期持平。

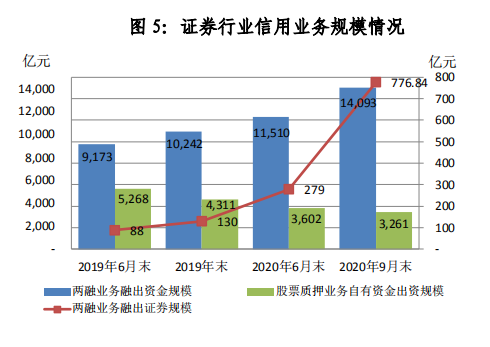

两融规模增近五成,融券是去年同期近7倍

受益于2019年两融业务规则优化,叠加2020年市场活跃,融资融券业务规模持续走高。

截至2020年三季度末,两融业务融出资金规模1.41万亿元,较上年同期增长47.77%,融出证券余额776.84亿元,是去年同期的6.8倍。融券业务快速扩张,融出证券余额占两融业务比例由去年同期的1.18%提升到本季度末的5.22%。

注册制下创业板与科创板新上市企业首日即可成为融券标的,成为融券业务增长较快的原因之一。

因头部券商在机构客户资源及证券资源获取方面有更强的竞争力,证券行业融券业务前十家券商合计占比明显高于融资业务。2020年9月末,融出证券余额前十家券商合计占比84.33%,而融出资金余额前十家券商合计占比仅有48.62%。

此外,股票质押业务延续收缩趋势,本季度末自有资金出资规模3,261.17亿元,同比下降23.36%。

随着信用业务的扩张,证券公司普遍加大了相应业务的减值计提金额。

2020年前三季度,证券公司计提资产减值损失174.50亿元,同比增加80.79%。其中,股票质押业务减值损失109.99亿元,同比增加69.20%;两融业务融出资金减值损失36.87亿元,减值损失金额是去年同期的4倍。

本季度末,两融业务平均维持担保比例为312.54%,同比提高1.78个百分点;股票质押业务平均维持担保比例为219.90%,同比提高20.99个百分点,平均维持担保比例均高于行业设置的130%平仓线,表明行业在信用业务顺周期扩张过程的同时也更加重视潜在的信用风险。

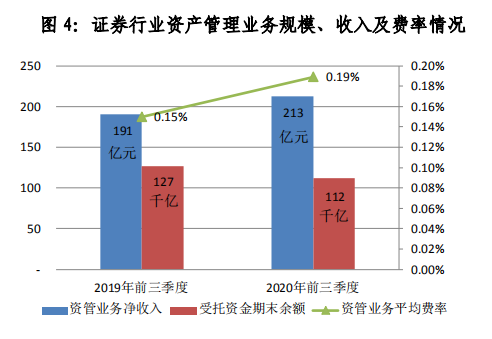

资管规模下降一成,收入增加一成

资管新规发布以来,证券公司资管业务经过调整,整体规模下滑,但业务结构持续优化,盈利能力增强。

2020年三季度末受托资金期末余额为11.23万亿元,较上年末下降8.55%,较去年同期下降11.62%。其中,定向资管规模同比下降22.32%,集合资管规模同比上升25.49%。

2020年前三季度,全行业实现资管业务净收入212.64亿元,同比增长11.54%,收入显著提高。

资管业务收入质量显著提升,行业资管业务平均费率0.19%,同比增加0.04个百分点;其中,公募基金、集合及定向资管业务平均费率分别为0.83%、0.43%、0.09%,同比分别增加0.08、0.06、0.02个百分点。

证券行业资管业务集中度持续提升,2020年前三季度(末),资产管理受托资金规模前十券商合计占比为52.16%,资产管理业务净收入前十券商合计占比为55.11%,占比分别同比增加3.94、3.52个百分点,集中度明显提升。

证券公司资产规模持续扩大,资产利用能力明显提升

截至2020年三季度末,证券行业总资产为8.57万亿元,净资产为2.24万亿元,较上年末分别增加18.05%、10.86%;行业平均杠杆率为3.12,较上年末提高0.18,近两年维持缓慢上升趋势。

2020年股票市场交易活跃,证券公司经纪及两融业务增长较快带动行业总资产扩张,经纪业务客户资金余额较上年末增加19.93%,两融业务融出资金规模较上年末增加37.60%。另一方面,证券公司金融资产规模持续扩大,其自营业务规模较上年末增加16.27%,驱动证券行业杠杆率不断提升。

外资“鲶鱼”营收净利行业占比提升,本土券商“走出去”净利下滑

证券行业开放加速,外资券商在国内表现与本土券商在海外表现迥异。

外资券商方面,截至2020年三季度末,行业已有17家外资参控股证券公司,其中外资控股证券公司9家。2020年前三季度外资证券公司经营业绩实现快速增长,合计实现营业收入224.77亿元,净利润73.93亿元,同比分别增加35.55%、64.61%;行业占比6.57%、5.57%,分别提升0.22、0.75个百分点。

17家外资证券公司2020年三季度末总资产为5,072.44亿元,净资产为1371.52亿元,同比分别增加28.90%、17.18%;行业占比5.92%、6.12%,分别提升0.31、0.23个百分点。

本土券商“走出去”方面,截至2020年三季度末,有34家证券公司设立境外子公司。34家境外子公司本季度末总资产为1.13万亿元,净资产1,152.39亿元,同比分别增加46.61%、6.53%。2020年前三季度实现营业收入235.13亿元,同比增长5.59%;实现净利润38.28亿元,同比下降4.09%。

机构:券业全年将实现净利超1800亿,头部券商航母化和精品券商差异化并存

东方证券研报认为,活跃度中枢上移+注册制改革深入,券商2020业绩有望大幅增长。2020下半年以来,市场情绪保持高涨,活跃度中枢确定性上移,且随着A股全面注册制改革的不断推进,券商各业务条线尤其是投行业务将充分享受政策红利。对股基成交额等基本假设变量分三种情况进行弹性测试,在悲观、中性、乐观假设下,证券行业2020年整体净利润增速为14.92%、45.92%、73.80%。

天风证券研报称,预计2020年证券行业将实现营业收入4869亿元,同比上升35.1%;证券行业将实现净利润1802亿元,同比增长46.4%。我们预计全行业的ROE为8.4%,年末净资产将达到2.15万亿元,同比增长6.4%。

天风证券认为,创业板注册制改革顺利落地,下一阶段将迎来全面注册制,券商将直接受益于此。同时,提升交易活跃度与鼓励中长期资金入市的政策仍然值得期待。供给侧改革也将重塑证券行业竞争格局,券商投行、资管、自营等业务集中度提升,头部券商估值溢价预计将凸显。

华创证券认为,本轮资本市场深化改革的核心在于提升社会直接融资比例和融资效率,助力产业链实现转型升级,只有核心竞争力显著的高质量券商才能完成国家赋予的时代使命。2018年以来国家不断完善资本市场基础设施,一方面创新业务持续推出、市场交投活跃和风险偏好的提升都将推动证券行业进入良性发展阶段,另一方面政策预期将成为维持券商估值水平的重要逻辑。维持对行业的长期看好,未来或将呈现头部券商航母化和精品券商差异化并存的格局。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国