热点栏目

热点栏目报告导读

从基本面来看,美豆高位运行为主,易涨难跌,海外油脂情况好于前几年,整体有利于油脂底部抬升,国内方面,三大油脂库存偏低,豆油库存顺季节性下滑奠定国内油脂偏强节奏,菜棕油库存偏低,整体现货基差仍偏强,处历年高水平,建议逢低做多豆棕油,01和05合约均可。

1.海外油脂

1.1.USDA

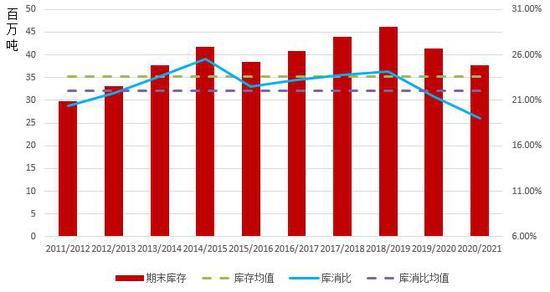

USDA数据显示,2020/21年度全球油脂库存及库消比继续改善,油脂底部空间抬升。

图1:全球油脂期末库存及库消比

资料来源:USDA、浙商期货研究中心

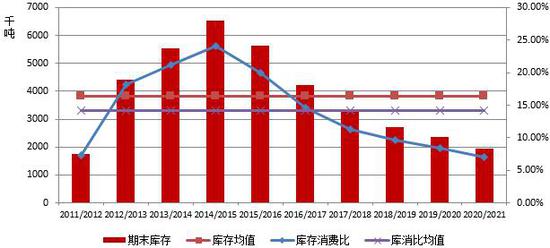

图2:全球油脂期末库存及库消比(含油料折油)

资料来源:USDA、浙商期货研究中心

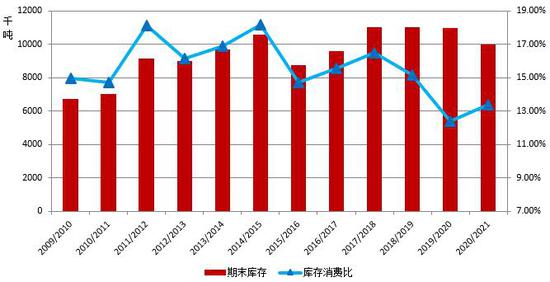

图3:全球豆油库存及库消比

资料来源:USDA、浙商期货研究中心

图4:全球豆油期末库存及库消比(含大豆折油)

资料来源:USDA、浙商期货研究中心

图5:全球菜油库存及库消比

资料来源:USDA、浙商期货研究中心

图6:全球菜油期末库存及库消比(含菜籽折油)

资料来源:USDA、浙商期货研究中心

图7:全球棕榈油库存及库消比

资料来源:USDA、浙商期货研究中心

1.2.美豆油

美豆油库存季节性下滑,目前处历年均值附近。

图8:美大豆压榨量

资料来源:NOPA、浙商期货研究中心

图9:美豆油库存

资料来源:NOPA、浙商期货研究中心

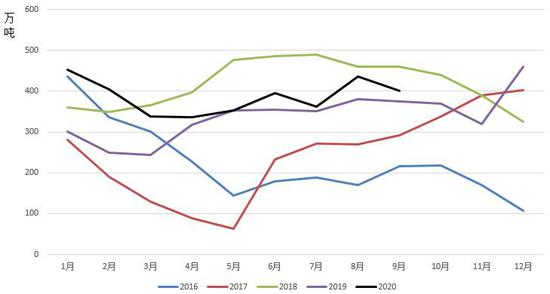

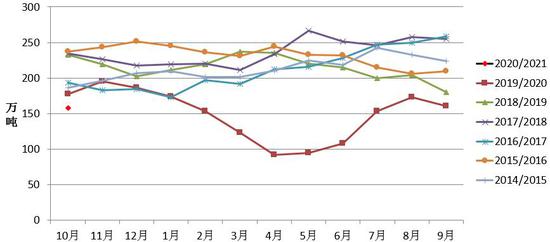

1.3.棕榈油

当前马来棕油库存偏低,而产量处于季节性减产期,印尼供需好于去年,库存处历年均值水平,印度在三季度大幅补库,不过目前整体库存仍偏低。

图10:马棕供需平衡表

资料来源:MPOB、浙商期货研究中心

图11:印尼棕榈油库存

资料来源:MPOB,GAPKI、浙商期货研究中心

图12:印度植物油库存

资料来源:浙商期货研究中心

2.国内油脂

2.1.进口利润

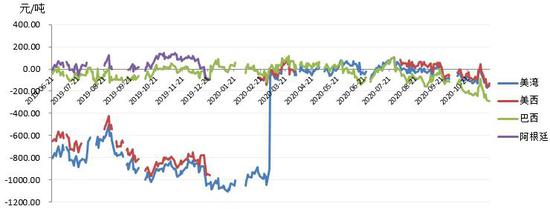

目前油脂内外价格接近平水,近段时间以来内盘表现稍强。

图13:南美豆油盘面进口利润

资料来源:天下粮仓、浙商期货研究中心

图14:加拿大菜油盘面进口利润

资料来源:天下粮仓、浙商期货研究中心

图15:马来棕榈油盘面进口利润

资料来源:天下粮仓、浙商期货研究中心

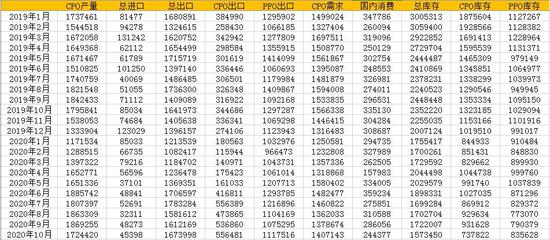

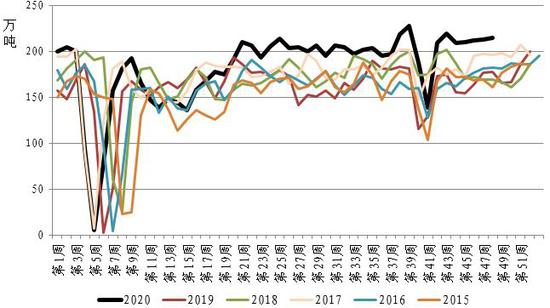

2.2.供应

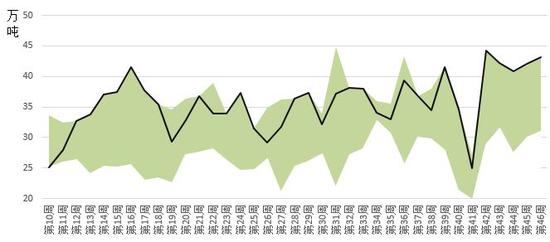

今年国内进口量预计达到9900万吨左右,而作为对比,2019年为8800万吨,2018年为8700万吨,2017年为9400万吨。油厂原料供应充足,周度压榨量继续保持200万吨的高水平,豆油周度产量维持在38万吨以上。

图16:大豆进口量(预估)

资料来源:天下粮仓、浙商期货研究中心

图17:沿海进口大豆周度库存

资料来源:天下粮仓、浙商期货研究中心

图18:大豆压榨量(预估)

资料来源:天下粮仓、浙商期货研究中心

图19:大豆盘面压榨利润

资料来源:浙商期货研究中心

2.3.需求

国内豆油需求略高于往年,现阶段周度表需在40万吨左右。

图20:豆油表观需求

资料来源:天下粮仓、浙商期货研究中心

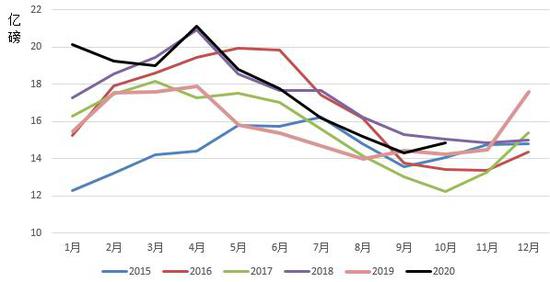

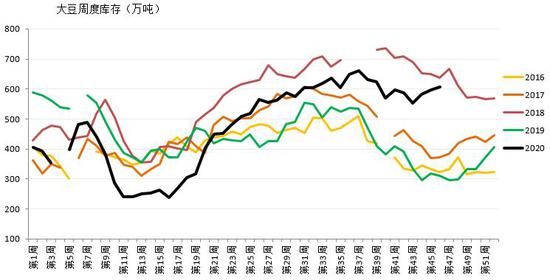

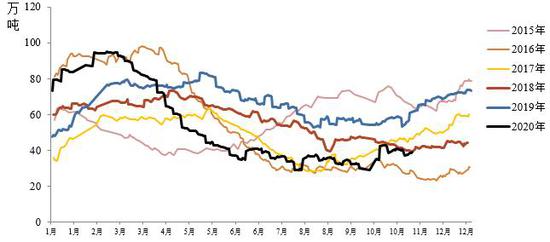

2.4.库存

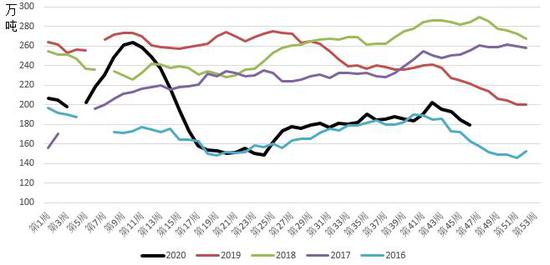

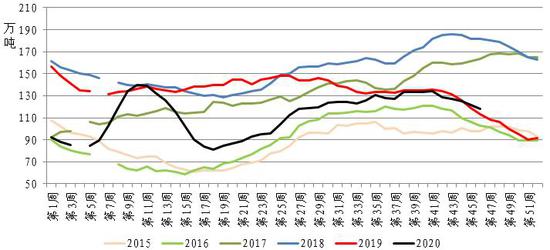

国内豆油库存季节性下滑,菜棕油库存维持较低水平,三大油脂总库存水平较低。

图21:三大油脂库存

资料来源:天下粮仓、浙商期货研究中心

图22:国内豆油周度库存

资料来源:天下粮仓、浙商期货研究中心

图23:沿海及华东菜油库存

资料来源:天下粮仓、浙商期货研究中心

图24:国内棕榈油港口库存

资料来源:天下粮仓、浙商期货研究中心

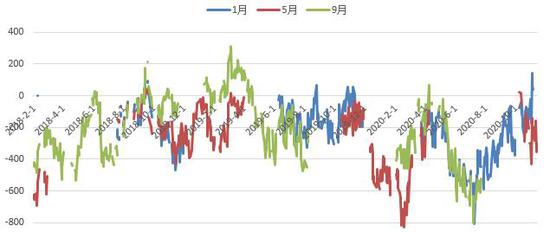

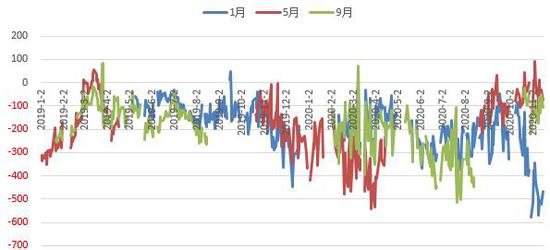

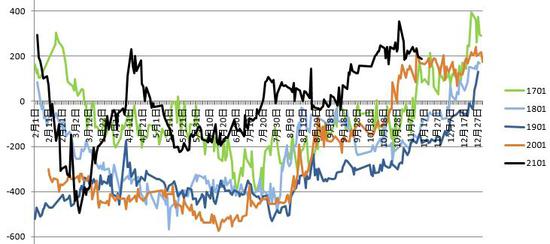

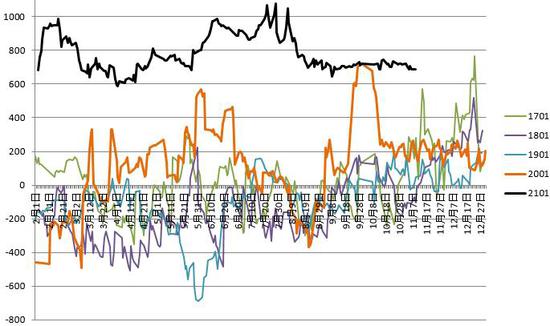

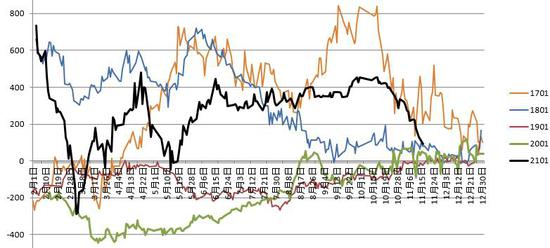

2.5.基差

油脂基差整体偏强。

图25:豆油1月合约-日照

资料来源:浙商期货研究中心

图26:菜油1月合约-广东

资料来源:浙商期货研究中心

图27:棕榈油1月合约-天津

资料来源:浙商期货研究中心

3.结论

从基本面来看,美豆高位运行为主,易涨难跌,海外油脂情况好于前几年,整体有利于油脂底部抬升,国内方面,三大油脂库存偏低,豆油库存顺季节性下滑奠定国内油脂偏强节奏,菜棕油库存偏低,整体现货基差仍偏强,处历年高水平,建议逢低做多豆棕油,01和05合约均可。

浙商期货1队 向博

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国