原标题:结构性存款压降规模创年内新高,对银行负债端影响渐弱

银行压降结构性存款的脚步正在加快。根据央行数据显示,10月末银行结构性存款规模为79447.45亿元,较上月末下降了10304.32亿元,创年内最大单月降幅。

接受第一财经采访的业内人士认为,从当前结构性存款压降进度来看,整体较为理想,尤其是近几个月银行压降速度明显加快,目前已完成监管要求目标的近八成,压力较此前有所下降,对负债端的影响也在边际减弱。

与此同时,银行同业存单净融资额正在不断降低。此前结构性存款迎来严监管后,作为银行填补负债缺口重要工具的同业存单发行规模大幅上行。而随着结构性存款压降任务接近完成,银行负债端资金短缺问题有所缓解,同业存单净融资额出现明显下降。不过,也有观点称,中小银行仍然面临较大的负债压力,考虑到同业存单到期等因素影响,未来银行同存发行量或将持续高位。

结构性存款压降超万亿

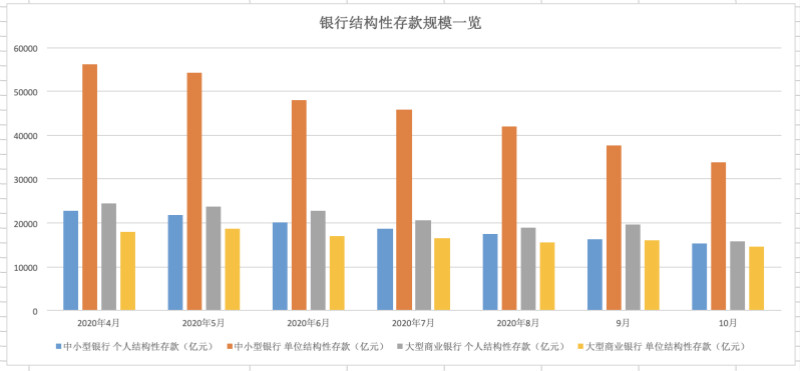

自6月监管严控结构性存款以来,结构性存款从4月起就已实现连续6个月下降。央行最新数据显示,截至10月末,银行业结构性存款规模为79447.45亿元,环比下降超万亿,降幅达11.48%,为年内最高;同比去年10月,下降23.21%。

“从规模上来看,已完成监管部门要求压降目标的近八成。”光大银行金融市场部宏观分析师周茂华对记者称,整体较前几个月压力有所下降,压降进度较为理想,结构性存款压降对银行负债压力影响边际减弱。

按当前规模计算,若要完成“压降至年初三分之二水平”的监管指标,11月和12月两个月还需合计压降1.5万亿元左右。根据广发证券研报,11月和12月月均仍需压降7730亿元,其中大行月均压降3863亿元,中小行月均压降3867亿元。“这一规模较此前有所收窄,压降压力也有降低。”周茂华说。

具体而言,截至10月末,大型银行的结构性存款为30478.7亿元,较上月末下降5297.36亿元;中小银行结构性存款为48968.75亿元,环比下降5006.96亿元。在大型银行中,个人和单位结构性存款分别环比下降19.54%和8.97%。

“可以看到,10月份国有大行结构性存款下降规模比较明显。”一位银行业分析师对记者称。这主要是由于,在9月,出于季末揽储的需求,国有大行结构性存款规模增长、期限缩短,如今,季节性因素已经消减,结构性存款规模逐步回落。

但从全年整体压降规模上比较,中小银行下降规模更为明显,10月末结构性存款较年初高峰时下降了约3万亿元。前述银行业分析师对记者称:“这主要反映出针对股份行的监管措施到位有力,毕竟股份行对结构性存款的依赖更大。”

此前有华东地区某股份行交易银行部相关人士就对记者称:“自6月以来,银行内对结构性存款进行了严格管控,按照相关要求,我行在8月末就将规模压降到了年初水平。”

不过,还需注意的是,中小银行对结构性存款的管控也将使得部分主要依靠结构性存款维持资产负债经营的银行可能面临结构性缩表情况,从而在流动性监管指标上承压。

普益标准最新统计数据显示,截至11月18日,市场上现存的银行结构性存款产品有8666款,其中,国有大行有1664款产品,股份制银行有4159款,城商行有1525款,农商行有438款,外资行有880款。

同业存单净融资额转负

在结构性存款被压降后,作为银行填补负债缺口的重要工具,同业存单一度出现量价齐升的态势。但自10月中下旬开始,同业存单净融资额转负。数据显示,11月截至19日,当月同业存单净融资规模为-5143.90亿元。

实际上,更早之前,同业存单净融资额在7月份经历高峰后就不断降低,7~10月净融资额分别为5866.5亿元、2545.7亿元、954.9亿元和426.8亿元,降幅明显。中信证券研究所副所长明明称,这主要是受到期影响,近几个月,同存到期规模高企。

据悉,7~10月同存到期量分别为1.21万亿元、1.66万亿元、1.63万亿元、1.90万亿元。另从11月22日起,未来三周还将分别有3858.40亿元、3507.80亿元、5332.90亿元的同存到期。“这意味着同业存单存量规模缩减的压力仍然较大。”明明说。

不过,归根结底,同存净融资转变的背后,反映了银行负债端资金短缺的问题有所缓解。周茂华对记者说:“短期银行负债端压力缓解,主要是受益于市场流动性环境有所改善,地方政府债券发行高峰期过去,以及结构性存款压降的影响边际减小,财政加大投放,央行维持流动性适度宽松等。”

不少业内人士的共识也在于,目前银行已逐渐适应了监管对于结构性存款的要求并合理安排压降节奏,有计划地进行负债端资金补充。这在数据上也有体现,中信证券研报统计,自5月以来,银行定期存款总量从49.54万亿元增长至10月的52.83万亿元,银行稳定性存款(定期存款+结构性存款)在逐步回升。

整体而言,“三季度银行结构性存款的压降任务完成较好,在9月末整体的结构性存款已经低于去年末水平,10月压降速度提升,为年末前达标留下较为宽裕的空间。”明明称。

但值得一提的是,中小银行仍面临着较大的资金短缺压力。比如,在定期存款的选择中,储户就更偏向大型银行,这就导致中小银行定期存款增量远远低于结构性存款压降规模。数据显示,中小银行稳定性负债已从5月的36.68万亿元降至10月的35.68万亿元。

“对于中小银行来说,对同业存单的需求更强,未来发行量肯定会居高不下。”前述银行业分析师对记者称,考虑到中小银行揽储能力低,结构性存款压降后大量存款从中小银行向大型银行转移,使得中小银行负债端产生缺口。

明明也表示,在流动性分层背景下,中小银行更依赖发行同业存单来进行融资,呈现出与大型银行不同的境况。

在此背景下,多位业内人士称,未来,受结构性存款压降和同业存单到期影响,同存发行量或将继续维持高位,另外,考虑财政投放以及年末考核,同存存量规模料趋于稳定;在发行价格方面,由于中小银行发行中长期限同存动机依然较强,发行利率大概率继续走高,且主要为中长期存单的利率上行。不过到了12月,随着财政的大量投放,整体银行间流动性大概率有舒缓,同存发行利率有下行的可能性。

周茂华对记者表示,从各期限看,3个月、6个月、1年期同业存单利率高于1年期MLF(中期借贷便利),显示银行整体负债压力虽有缓解,但内在压力仍较大;并且,近一周6个月和1年期同业存单利率有倒挂,显示跨年资金需求逐步升温。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国