原标题:金融月评|当前融资增长趋缓是金融环境“回归常态”的必然

在理解当前金融数据变化情况之前,首先就需要对经济运行状况进行评估。

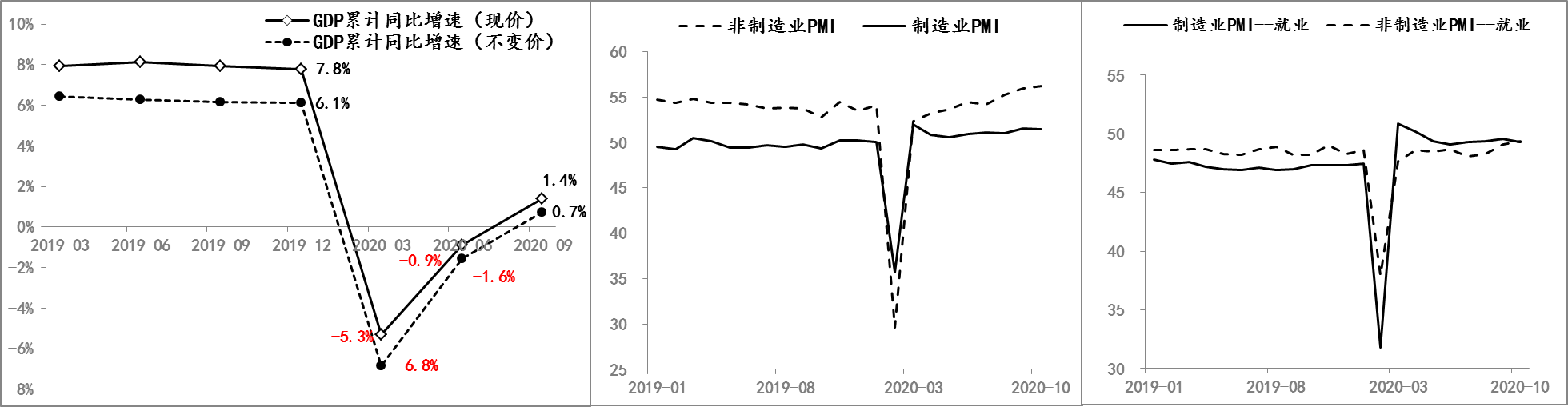

1.因疫情导致的产出缺口已基本恢复

。从统计数据而言,尤其是观察类似新冠疫情冲击后经济的恢复程度,同比增速更能说明问题,例如,今年上半年现价和不变价计算的GDP的同比增速均连续两个季度负增长,属于典型的技术性衰退,即经济运行始终在疫情爆发前的轨迹下方,而伴随三季度之后GDP同比增速的转正,经济运行已恢复至疫情前的轨迹,即疫情导致的产出缺口基本修复,只不过经济增长的动能较弱。

2.需求端恢复进程逐渐加速。

受疫情冲击,经济首先是供给端被阶段性阻断,相应宏观政策的逆周期对冲的发力点也首选供给端,同时需求端由于受到人员流动恢复进程的制约,相应恢复慢于供给端。例如,自3月以来,服务业PMI就业指数一反常态地连续7个月低于制造业PMI就业指数,但10月份PMI数据显示,服务业PMI就业指数已经开始升至制造业上方,显示经济需求端恢复加速。 图1 中国经济恢复近况 数据来源:Wind

图1 中国经济恢复近况 数据来源:Wind3.经济运行正趋向舒适区。

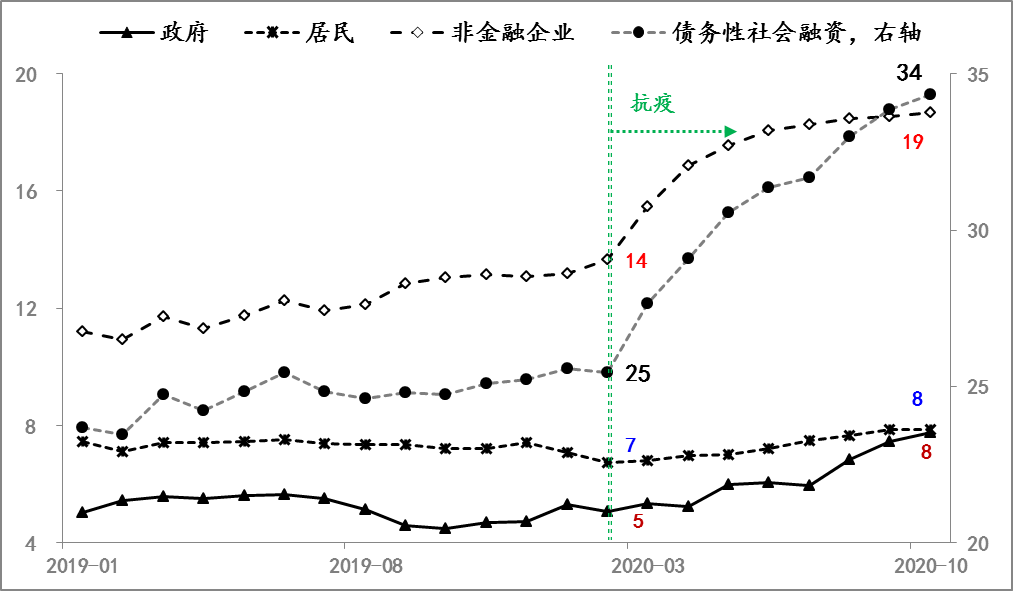

若从生产和消费端物价指数的变化情况来评估当前经济运行状况,疫情爆发以来,CPI环比折年增幅由疫情前的9.2%最低降至8月份的-3.9%,目前已回升至0附近;PPI环比折年增幅则由疫情前的0最低降至5月份的6.2%,目前已回升至1.6%,不仅印证了生产端先于需求端恢复(PPI回升速度和幅度领先和超过CPI),而且经济运行正由“低增长、低通胀”的区域趋向“增速回升、通胀平稳”的舒适区。提高了9万亿、3万亿、1万亿和5万亿。因此,在本次对冲疫情冲击过程中,政府和非金融企业是融资的主体 图3 政府、居民和非金融企业债务融资情况 数据来源:Wind

图3 政府、居民和非金融企业债务融资情况 数据来源:Wind

2.降低综合融资成本更依赖间接融资体系。

5月份以来,包括国债、政策性金融债、信用债在内的各项金融市场利率开始持续回升,目前已恢复至疫情水平,不少利率甚至已经超过疫情前水平,为此不少金融市场投资者和交易者质疑央行金融环境可能过于趋紧。但与金融市场利率回升不同,信贷融资利率一直保持下行态势,再叠加存量信贷的LPR置换进程的加速推进,以及央行在直达实体层面的工具创新,保证了宏观层既定1.5万亿给实体的让利能够顺利实现 图4 各类利率走势 数据来源:Wind

图4 各类利率走势 数据来源:Wind第三,综合上述经济和金融两个层面的评估,交给货币政策层面的对冲疫情的逆周期宏调任务基本完成,尤其这个完成是建立在保持“政策正常空间”的条件下。

例如,本轮逆周期调控中,没有出现以往频现的“金融空转”现象,中外正的利差也得到了维护,因此,站在央行的角度,只要经济继续趋向舒适区,货币政策只需顺势回归常态即可。预计这一判断将持续至明年上半年。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国