炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

半夏投资

前些天的几篇文章

讨论了中国利率债的价值。

无论相对于美债,还是相对于A股,都是价值突出的:

中美利差250bp,历史最高

股权风险溢价基本等于0,历史最低区间。

分析了债券中期上涨的驱动。

驱动来自信用周期重新拐头向下:

第一步,三条红线控制下,地产商融资需求下滑;

第二步,10月后国债地方债阶段性发行高峰(金麒麟分析师)过去;

第三步,明年财政纪律回归常态,财政扩张力度显著回落。

并讨论了拐点确认的几个条件。

我认为可能的拐点:

1,10月底,发行高峰过去,

2,无论任何时候都可以。要看到短端显著变松,不能只是拆借回购变松,需要看到NCD持续下行。

现在,拐点的第二个条件已经出现了。

过去几天,隔夜回购维持在1.5%左右,比之前2.0%左右的平台下了一个台阶。

昨天,MLF大放量,给了6000亿,也就意味着,高于MLF利率的NCD,银行不会要了。1年NCD利率大概率会下降到2.95以下。

很多债券交易员留下了感动的泪水。

是的,妈妈又爱我们了!

另外,对于长债,最近还多了另一个惊喜。

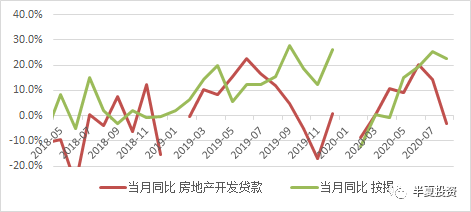

昨天的8月的经济数据出炉,地产融资方面:

开放商贷款已经转负,印证了3条红线的影响。

但是按揭贷款增速还是很高,大于20%,与8月地产销售高增长匹配。

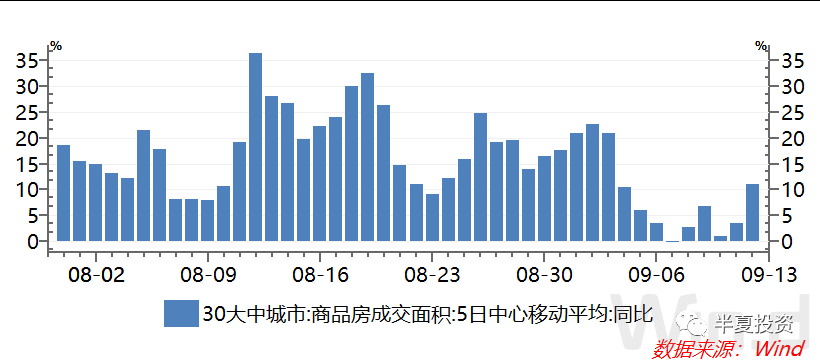

但是,如果看高频数据,最近2周的地产销售增速,下台阶了!

我们知道,过去2年,按揭贷款是中长期信贷需求最大的2个来源之一。地产销售的重新转弱,更加确认了信用周期的拐点。

我一直认为:居民杠杆的放缓,房地产市场的冷却,是2020年前后必然要发生的事情,无非早晚几个季度。现在,也许真的来了。

现在:

1,妈妈又爱我们了,货币市场已经开始变松;

2,开放商信贷已经拐头;

3,按揭增速可能正在拐头。

我认为利率债的底部已经确认。

现在唯一的压制就是后面2个月的高国债地方债发行,以及相应的由此带来的社融余额增速的进一步小幅走高。由于债券发行集中在10年以上的期限,所以暂时可以先买2-5年的中短端,发行高峰结束后再买长端。

从利率曲线的形态来看,曲线非常平坦,也是2-5年的价值更加突出。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国