鹰眼核心观点:商誉两大暗礁,即盈余管理易操纵与信用风险易低估。在业绩低增长或恶化时,高商誉易触发盈余管理动机,商誉减值或增加业绩的不确定性;商誉不具变现能力,高商誉易低估债务水平。

高商誉上市公司或成监管风险管理重点关注对象。

近日,深交所发布《上市公司分类管理办法》(以下简称“办法”),其中上市公司高商誉问题被列为风险关注类引起市场关注。办法要求,对于期末商誉占净资产比例超过50%或重组标的在业绩承诺期内未完成业绩承诺或业绩精准达标业绩承诺期后一年业绩大幅下滑不得列为正常类公司。

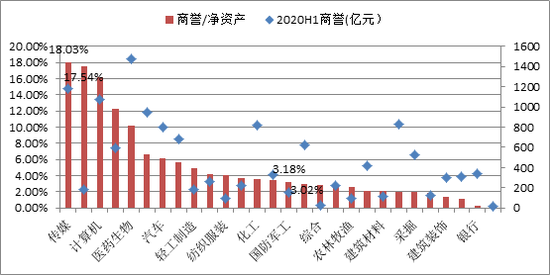

截止2020年8月31日,3977家A股上市公司公布了2020年中报,报告期末商誉总额为1.3万亿。从绝对值看,申万一级医药生物行业、传媒行业、计算机行业商誉绝对额靠前,分别为1473.51亿元、1187.16亿元和1074.70亿元;按照根据商誉与净资产之比划分,商占比靠前为申万一级传媒行业、休闲服务行业、计算机行业、家用电器行业及医药生物行业,商誉净资产占比分别为18.03%、17.54%、16.14%、12.27%和10.22%。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院商誉两大暗礁:盈余管理易操纵与信用风险易低估

对于商誉问题,近年也成为投资者及监管层的老大难问题。在2015年并购潮流下,A股上市公司商誉大幅增加,2013年末的2111亿元迅速增长至2015年末的6427亿元,2016年突破万亿规模。

随着业绩承诺到期,商誉减值却成了上市公司业绩暴雷的导火索。据相关统计,2014年创业板上市公司中只有8.6%的公司未完成业绩承诺,2015年该比例上升至23.8%。随后未完成业绩承诺的被收购公司比例越来越来高。2017年创业板业绩承诺未达预期的比例上升至49.5%。

对于商誉减值可能存在的问题,证监会于2018年11月16日也发布《会计监管风险提示第8号——商誉减值》,就商誉减值的会计监管风险进行提示,并给出商誉七大减值迹象,其提示内容主要如下:

(1)现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩;(2)所处行业产能过剩,相关产业政策、产品与服务的市场状况或市场竞争程度发生明显不利变化;(3)相关业务技术壁垒较低或技术快速进步,产品与服务易被模仿或已升级换代,盈利现状难以维持;(4)核心团队发生明显不利变化,且短期内难以恢复;(5)与特定行政许可、特许经营资格、特定合同项目等资质存在密切关联的商誉,相关资质的市场惯例已发生变化,如放开经营资质的行政许可、特许经营或特定合同到期无法接续等;(6)客观环境的变化导致市场投资报酬率在当期已经明显提高,且没有证据表明短期内会下降;(7)经营所处国家或地区的风险突出,如面临外汇管制、恶性通货膨胀、宏观经济恶化等。

以上指导意见,可能相对适合会计事务所等专业机构,由于信息、专业等门槛,对于一般投资者似乎存在一定壁垒。那普通投资者如何能提前识别商誉风险呢?我们或可以从商誉计量方法与属性去提前识别上市公司可能存在风险。

首先,商誉后续计量,A股上市公司均采用减值测试法计量,其规定企业应在每个会计年度终了对商誉进行减值测试,并对减值部分计提减值损失。对于商誉是否减值、何时减值、减值多少,公司一般具有较大的自由裁量权,与此同时,商誉区别于摊销,减值损失仅反映当年,而摊销则会对未来若干年度的损益产生影响,因此,这使得商誉成为上市公司操纵盈余的一种手段。假使上市公司业绩已经出现恶化,则上市公司有很大盈余操纵动机,即公司通过将商誉减值风险“前置”,平滑未来业绩风险,公司未来业绩“减负”。

其次,从资产变现角度,商誉并非是一项真正的资产,其无法单独出售或者变现,并不能用于真正债务偿还。但一般情况下,我们评估债务用资产负债率这个指标,而资产中包括商誉这类无法变现资产。因此,过高的商誉可能对公司偿还高额的债务构成挑战。商誉不具备变现能力而作为资产项目列示,某种程度会低估公司债务水平高估是偿还债务能力。值得一提的是,对于商誉资产特性归类,部分学者认为其资产的价值是体现在可以为企业带来未来现金流入,因此将商誉定义为未来超额利润的折现值存在其合理性。

综上,商誉或存两大暗礁,即盈余管理易操纵与信用风险易低估。对于业绩已经出现恶化的高商誉上市公司,我们或许需要谨防其基于盈余管理动机而对公司商誉进行大幅度减值情形;对于低债务的高商誉上市公司,我们或需要更新评估其真实债务偿还能力,谨防出现债务被低估情形。

高商誉公司特征:紫光学大、众应互联、华谊嘉信(维权)等商誉占比超100% 美年健康、埃斯顿等或被深交所列为风险关注

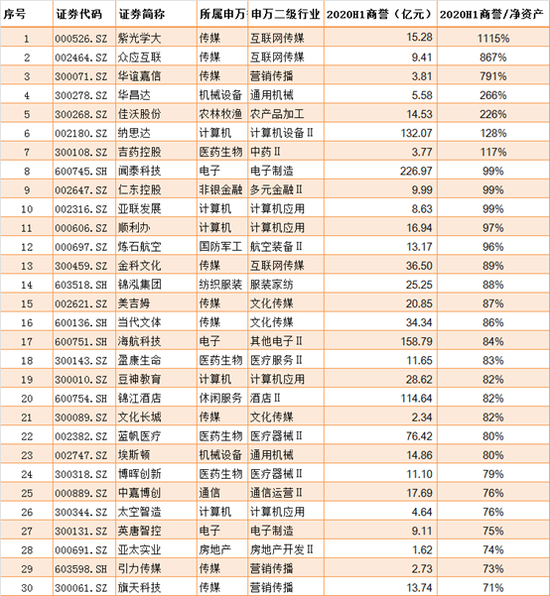

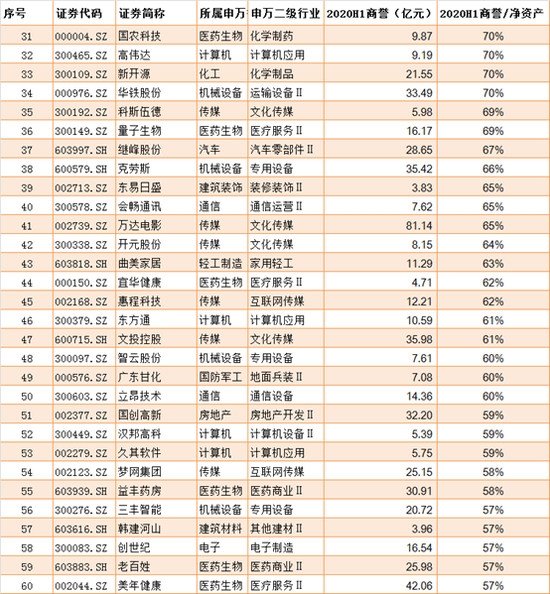

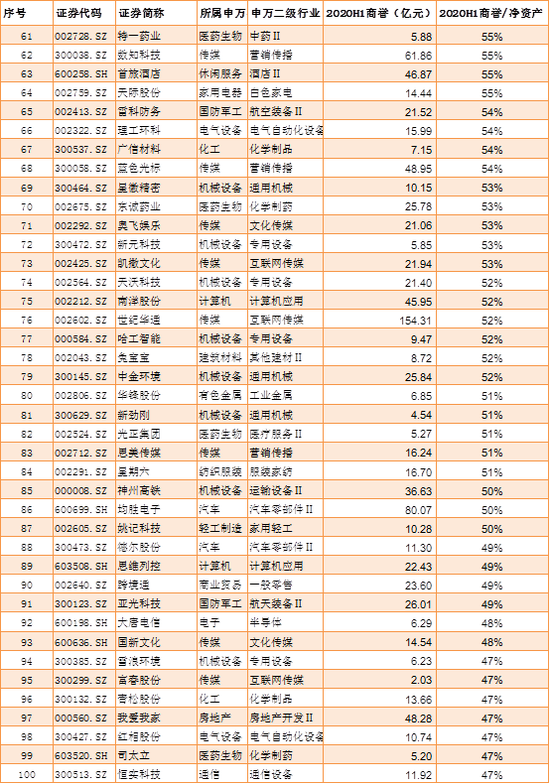

截至8月31日,3977家A股上市公司公布了2020年中报。基于以上风险视角,在剔除ST或*ST公司情况下,我们将根据最新半年报数据,计算公司商誉与净资产占比,按照从大到小顺序,筛选出具有“高商誉”特征的前100家上市公司,具体名单如下:

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院 来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院 来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院以上100家上市公司中,商誉总额为2570.55亿元,占报告期期末商誉之比为19.84%,换言之,公司数量占沪深两市仅3%左右,但是商誉却占了两市之和近20%。

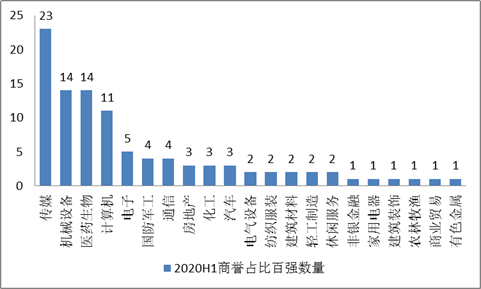

在这100家榜单中,其中传媒行业公司数量最多,有紫光学大、众应互联、华谊嘉信等23家;其次医药生物与机械设备并列,均为14家,医药生物有盈康生命、蓝帆医疗、益丰药房、美年健康等上榜,机械设备有华铁股份、埃斯顿、三丰智能等公司;而计算机行业有纳思达、顺利办、南洋股份等11家上榜。

从商誉净资产比超过100%看,紫光学大、众应互联、华谊嘉信、华昌达、佳沃股份、纳思达、吉药控股(维权)分别为为1115%、867%、791%、266%、226%、128%、117%。需要指出的是,这100家榜单中深市,按照深交所风险管理指导办法高风险、次高风险、关注及正常,其中紫学光大、万达电影、美年健康、世纪华通、埃斯顿等72家深交所上市的公司商誉净资产占比触发50%的红线,这类公司或均不能被列为正常类别。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院万达电影:业绩增长失色叠加疫情冲击 资产泡沫终破

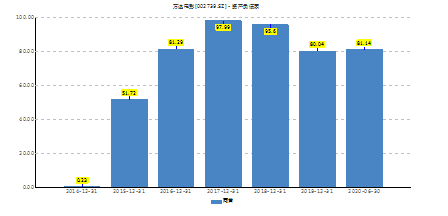

截止2020半年报期末,万达电影商誉期末值为81.14亿元,商誉净资产占比为65%。鹰眼预警对于其较高商誉占比给予了风险提示。

来源:鹰眼预警 新浪财经上市公司研究院

来源:鹰眼预警 新浪财经上市公司研究院一般而言,外延式并购的活跃导致大量资金追逐优良资产,推高资产价格,并购所确认的商誉中包含了更高的资产流动性溢价,在市场繁荣背景下,这部分资产泡沫容易被掩盖。但当市场繁荣不再,外延式并购热潮冷却时,这部分潜藏在商誉中的资产泡沫将对上市公司业绩造成较大冲击,同时也使得投资者蒙受损失。

万达电影自上市以来,较大依赖外延式并购提高市场份额,因此商誉由2014年的0.23亿元一直上升至2017年的97.99亿元。在公司2016年的经营计划中,公司提到将制定并实施针对性整合方案,完成对并购公司的团队和业务整合,提升并购公司经营业绩;对于2017年的经营计划,公司提到将继续加快发展速度,通过自建、并购等方式加大影城发展力度,新增影城目标100-150家,提高市场份额和城市覆盖率。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院从公司近年业绩增长看,2018年业绩增长放缓后,2019年出现负增长,公司商誉发生大幅减值。

2017年之前,公司营业收入增速能持续保持15%以上,但是2018年后公司营收增速放缓至6.49%,2019年转为负增长,增速为-5.23%。

2019年公司商誉减值超过55亿元。对于计提原因,公司解释如下:

2019 年,随着宏观经济和电影行业增速放缓、全国银幕数量继续保持较快增长等因素影响,并购影城观影人次、票房收入等出现下滑,非票房收入也随之下降,全年经营业绩未能达到预期,且较上年下降幅度较大。公司根据并购影城 2019 年度实际业绩情况,相应调低其未来预测,经减值测试并购影城包括商誉的资产组可收回金额低于其账面价值,本次计提商誉减值准备23.4亿元。

公司并购的广告业务资产组在并购后充分发挥影院业务与广告业务的协同效应,2017-2018 年度业绩取得较大幅度的增长,每年的实际营业收入与税前利润均超过了预测数据。2019 年,受国家宏观经济及行业状况的整体影响,广告业务资产组业绩出现下滑。公司根据行业状况及资产组 2019 年度实际业绩情况,相应调低其未来预测,经减值测试包括商誉的资产组可收回金额低于其账面价值,本次计提商誉减值准备12.42亿元。

公司收购时光网后,经过 2017-2018 年的开拓发展,时光网 2018 年度取得较好业绩。2019 年,受影视市场下滑的影响,加之时光网业务结构发生调整,原有部分业务因市场变化和公司战略部署而舍弃,新开拓渠道尚需时间培养,造成收入和利润均未达预期。公司根据时光网 2019 年度实际业绩情况,相应调低其未来预测,经减值测试包括商誉的资产组可收回金额低于其账面价值,本次计提商誉减值准备19.93亿元。

公司业绩乏力,今年上半年遭遇疫情冲击,对公司影响较大。

2020年上半年,自新型冠状病毒肺炎疫情发生以来,整个电影行业和公司经营受到了较为严重的影响。2020年1月23日起,为应对新冠疫情,公司下属国内影城全部停业,境外影城受疫情影响也自2020年3月底暂停营业,同时公司原计划上半年上映的影片均未能如期上映,公司经营业绩出现较大亏损。报告期内,公司实现营业收入19.72亿,同比减少73.93%,归属于上市公司股东的净利润-15.67亿。投资者需要注意的是,如果公司业绩持续恶化,谨防前期积累的商誉可能存在商誉进一步减值的风险。

值得一提的是,鹰眼预警显示,公司短期债务压力较大,资金链或承压。报告期内,广义货币资金为27.2亿元,短期债务为43.5亿元,经营活动净现金流为1.8亿元,短期债务、财务费用与货币资金、经营活动净现金流存在差额。(公司观察/夏虫)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国