热点栏目

热点栏目来源:金融街廿五

作者:刘猛,建行金融市场部

新冠肺炎疫情在全球肆虐,对全球经济造成了严重冲击,欧元区经济也难幸免,欧元区主要经济指标滑入谷底,欧元区迎来了“至暗时刻”。在此背景下,欧洲央行果断采取行动,支撑欧元区经济增长。欧洲央行“动作频频”,其资产负债表也在不断扩大。欧洲央行本轮扩表与此前的有何异同,对欧元汇率的走势有何影响,值得探讨。

一、欧洲央行增加量化宽松规模,资产负债表规模不断扩大

面对疫情对国际金融市场和欧元区经济的冲击,欧洲央行自3月12日起,加大长期再融资力度,增加资产购买计划(APP)规模,向市场注入更多的流动性,维护金融市场稳定,支撑经济增长。除此之外,欧洲央行推出了规模达1.35万亿欧元的紧急抗疫购债计划(PEPP),以应对疫情对欧元区经济的冲击。

表1:欧洲央行2020年3月以来主要政策动向

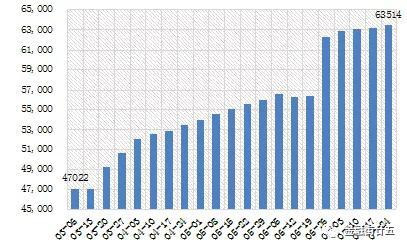

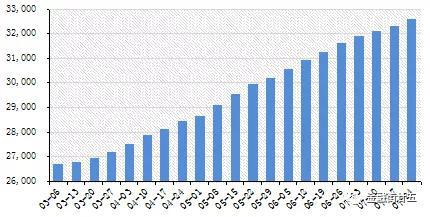

随着欧洲央行向市场注入更多的流动性,并增加资产购买规模,欧洲央行资产负债表不断膨胀,从3月初的4.7万亿欧元扩大了至7月24日的近6.4万亿欧元,增长幅度达35%。

图1:欧洲央行资产负债表规模变化情况(单位:亿欧元)

数据来源:欧洲央行。

二、欧洲央行本次资产负债表扩张的特点

1.欧洲央行资产负债表中各科目的变化分析

欧洲央行资产负债表中资产端由7个一级科目组成,如表2所示。将截止7月24日的欧洲央行资产负债表与3月6日的资产负债表进行比较,可以发现部分一级科目发生了较大变化。从增长幅度角度来看,科目3和科目5的增长幅度超过了总资产的增长幅度,增长幅度远高于其他科目。从增长规模占总资产变动的比例来看,科目5和科目7的占比较高,对欧洲央行此轮扩表的贡献最大。总体来看,科目3虽然增长幅度较大,但对欧洲央行本轮扩表的贡献较小,仅为0.7%,影响程度较小。科目5增长幅度和增加规模最大,对欧洲央行此轮扩表影响最大,科目7的影响次之。

表2:欧洲央行各类资产变动情况(单位:亿欧元)

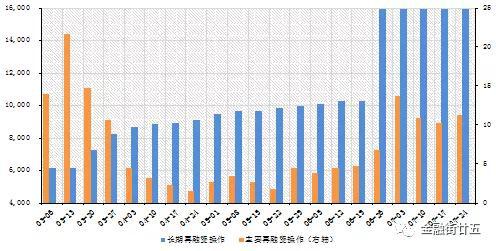

2.再融资方面

欧洲央行资产负债表中的资产端中,科目5是指欧洲央行在向市场投放流动性时,所产生的对欧元区信用机构的欧元借款,包含主要再融资操作、长期再融资操作、微调操作和结构性操作等四个二级科目。欧洲央行公开市场操作主要由主要再融资操作和长期再融资操作组成,根据欧洲央行截止7月24日的资产负债表,主要再融资操作存量规模为11.25亿欧元,长期再融资操作存量为15894亿欧元,长期再融资操作是欧洲央行公开市场操作的主要工具。

在欧洲央行的本轮扩表中,通过长期再融资操作向市场注入流动性,主要再融资存量规模从扩表前的6155亿欧元增长到7月24日的15894亿欧元,增幅高达158%。

图2:欧洲央行长期再融资操作和主要再融资操作的变化情况(单位:亿欧元)

数据来源:欧洲央行。

3.资产购买方面

在欧洲央行的资产负债表中,欧元区居民欧元证券规模(科目7)由为货币政策目的持有的证券和其他证券组成,其中以货币政策目的持有的证券占比超过90%,这一部分主要是欧洲央行2015年1月推出的资产购买计划(APP)和3月推出的紧急抗疫购债计划(PEPP)组成。

图3:欧洲央行持有的欧元区居民欧元证券规模变化情况(单位:亿欧元)

数据来源:欧洲央行。

(1)资产购买计划(APP)

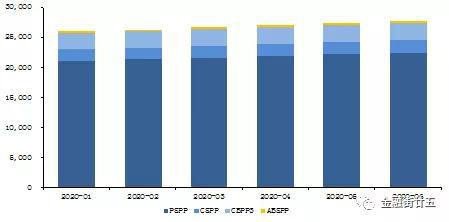

目前欧洲央行正在实施的资产购买计划(APP)有担保债券购买计划(CBPP3)、资产支持证券购买计划(ABSPP)、公共部门债券购买计划(PSPP)和企业债券购买计划(CSPP)。在欧洲央行公布的截止6月30日的数据显示,PSPP的持有规模为22421万亿,在APP中的占比超过80%。

图4:欧洲央行资产购买计划持有资产(单位:亿欧元)

数据来源:欧洲央行。

(2)紧急抗疫购债计划(PEPP)

为应对新冠肺炎疫情对欧元区经济的冲击,欧洲央行在2020年3月18日推出规模为7500亿欧元紧急抗疫购债计划(PEPP),用于购买私人和公共部门的债券,该计划规模欧洲央行6月4日举行的货币政策会议上增加至1.35万亿欧元。根据欧洲央行公布的最新数据,欧洲央行在3月至6月通过PEPP购买的资产分别为154亿欧元、1034亿欧元、1159亿欧元和1203亿欧元,截止6月末PEPP计划下持有的资产规模为3550亿欧元。根据欧洲央行公布的截止5月末的数据,其通过PEPP计划购买的公共部门债券为1866亿欧元,占比为79.5%,与APP计划下的购买比例基本一致。

图5:欧洲央行紧急抗疫购债计划(PEPP)持有资产情况(单位:亿欧元)

数据来源:欧洲央行,截止日期为5月31日。

三、欧洲央行本轮扩表与上一轮扩表的对比

欧洲央行资产负债表的上一次扩张期,从2015年3月持续到2018年12月,彼时欧洲央行推出全面量化宽松(QE),大量购买公共部门债券和担保债券。

1.扩表的规模与扩表的速度

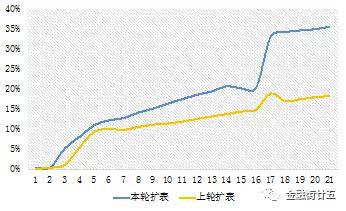

上一轮扩表中,欧洲央行资产负债表规模从2.13万亿欧元扩大至4.67万亿欧元,增幅达119%,扩表规模为欧元区2014年GDP的25%。在本轮扩表中,截至7月末,欧洲央行资产负债表规模从4.70万亿扩张至6.35万亿,增幅为35%,扩表规模为欧元区2019年GDP的13.8%。但欧洲央行本轮扩表尚未结束,各项资产购买计划额度仍有较大剩余,欧洲央行本轮扩表的规模仍是个未知数。

从扩表的速度方面进行对比,以欧洲央行扩表的持续时间(单位:周)为横坐标,纵坐标为资产负债表规模较扩表前规模的增长幅度,如图6所示。欧洲央行本轮扩表的幅度虽然不及上一轮扩表,但通过图6可见,本轮扩表的节奏要明显高于上一轮扩表。

图6:欧洲央行本轮扩表与上轮扩表速度的对比

数据来源:欧洲央行。

2.资产负债表中科目的变化

在上一轮扩表周期中,背景事件是欧洲央行推出QE,资产购买规模的增加对扩表的贡献最大,所以欧洲央行持有的欧元区居民债券(科目7)增加最为明显,增长了3.5倍,带动了欧洲央行资产负债表扩张。在本轮扩表中,欧洲央行面对的是金融市场动荡和疫情对经济的冲击,欧洲央行一方面要通过向市场注入流动性,维护金融市场的稳定,另一方面要通过量化宽松,鼓励开支和借贷,来支持经济增长,从而导致了长期再融资操作和持有的欧元区居民债券两个科目的同时膨胀。

四、欧洲央行扩表对欧元汇率的影响

1.欧洲央行历次扩表及对欧元汇率的影响

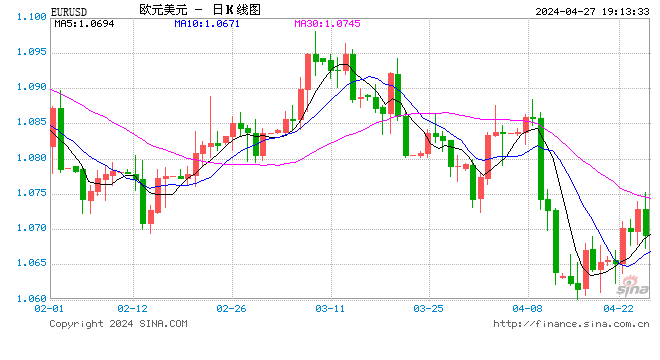

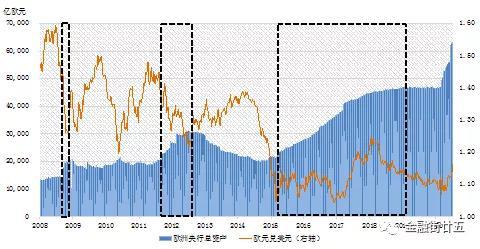

自2008年以来,欧洲央行的资产负债表经历了4个扩张周期:第一次扩张发生在2008年,为应对次贷危机的冲击,欧洲央行大量买入了资产担保债券;第二次扩张发生在2011年至2012年,为应对欧债危机,欧洲央行大量买入了资产担保债券和欧元区国债;第三次扩张发生在2015年至2018年,欧洲央行实施量化宽松(QE),买入公共部门债券;第四次是自2020年3月启动的本轮扩表。

图7:欧洲央行2008年以来的历次扩表和欧元汇率的变化

数据来源:欧洲央行、Wind。

从购买力平价方面来讲,央行资产负债表的膨胀导致货币供给的增加,进而降低该货币的相对购买力,从而导致该货币的贬值。从利率平价方面来讲,扩表会导致本币利率降低,从而引发本币贬值。从以上两方面来看,欧洲央行扩表将会导致欧元的贬值,但事实并非如此。从图1中可见,在欧洲央行前两次扩表中,欧元出现了贬值的情况,而第三次扩表中,欧元却出现了升值的情况。由此可见,影响欧元汇率走势的因素是多方面的,很难从单一因素来预测欧元汇率的走势。

欧洲央行历次扩表的背景事件、持续时间和对欧元汇率的影响都不尽相同,前两次的扩表的持续时间和规模都较小,欧洲第三次扩表持续时间较长、扩表幅度较大,更具代表性,故选取了欧洲央行第三次扩表进行分析。

表3:欧洲央行2008年以来历次扩表情况和欧元汇率变动情况

欧洲央行在2015年1月22日宣布从当年3月起实施全面量化宽松(QE),此轮QE持续了46个月,于2018年底退出。在此期间,欧洲央行的资产负债表增长了119%。

①QE刚宣布时,欧元走弱。欧洲央行宣布推出QE到开始实施这一段时期内,市场认为欧洲央行扩表将导致欧元供给增加,进而导致欧元贬值,市场提前反应,欧元承压下跌,欧元对美元贬值3.6%。

②QE实施阶段,欧元维持弱势。按照前文的理论分析,随着欧洲央行量化宽松的不断推进,欧元走势维持弱势。较宣布实施QE前,欧元对美元的最大贬值幅度超过10%。

③QE退出阶段,欧元走强。随着欧洲央行资产购买规模的不断减少,欧洲央行退出量化宽松的意图愈发明显,市场开始提前准备,资金回流到欧元区,欧元上涨,欧元对美元较前期低位上涨幅度最高达20%。但在欧洲央行QE退出阶段的后期,美联储开始缩表,资金大量回流美国本土,美元指数上涨,令欧元承压,欧元对美元较前期低位的升值幅度收窄至9%。

图8:欧洲央行单月资产购买规模和欧元走势

数据来源:欧洲央行,Wind。

2.本轮欧洲央行扩表对欧元走势的影响有限

自今年3月以来,欧元的走势走出了“V”型态势。在扩表的初期,在避险情绪的推动下,美元流动性需求骤增,推高了美元指数,令欧元承压,欧元对美元贬值幅度一度超6%,欧元随后低位反弹,反弹幅度达10%。展望后市,在欧洲央行扩表的背景下,欧元的走势需要从两个方面考虑:

一是美联储的扩表节奏。为应对疫情对美国经济的冲击,美联储推出无限量QE,扩表规模一度近3万亿美元,同期欧洲央行的扩表规模为1.6万亿欧元(约合1.83万亿美元),要低于美联储扩表规模。截止7月末,美联储扩表规模为美国2019年GDP的14%,欧洲央行扩表规模为欧元区2019年GDP的13.8%,美联储与欧洲央行的扩表力度相当。如果美联储在未来扩表规模和扩表力度大于欧洲央行,欧元或将走强。

图9:美联储和欧洲央行资产负债表变动情况(单位:亿美元)

数据来源:美联储,欧洲央行。

二是欧元区经济的恢复速度。新冠肺炎疫情对全球经济造成严重冲击,欧元区也不能幸免,欧元区各项经济指标在4月滑入谷底。随着欧洲疫情得到有效控制,经济逐步重启,欧元区各项经济指标连续3个月回升,经济复苏前景向好。与此同时,美国的疫情并未得到控制,美国经济复苏前景充满不确定性,欧美经济复苏前景出现分化,这也是欧元近期走强的主要因素。如果欧元区能在全球主要经济体中率先走出衰退,走向复苏,对欧元的走势也是利好。

综合以上分析,我们认为欧洲央行此轮扩表对欧元的走势的影响较小。如果欧洲央行扩表的节奏和幅度弱于美联储,欧元区经济率先复苏,将为欧元提供更多的上涨动能,欧元或将继续走强。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国