投资研报

【券商荐股精选】龙头股的“合理位置”与“安全边际”在哪里?周期股这一风险曝光

【新能源汽车每日动见】上游资源价格涨跌分化,动力电池生产成本将有何变化?千亿营收、万亿市值电动化上市公司呼之欲出

【硬核研报】“碳中和”框架落地+化工品价格翻倍,降耗减排龙头的增长空间已彻底打开!绿氢替代趋势下,已有企业在抢先布局(名单)

【碳中和动态分析】中金资本、高瓴资本均重仓投资“碳中和”赛道 三一集团或将在云南布局30GW单晶

净利未过亿,资本负债比率曾达874%!朗诗绿色生活IPO前路坎坷丨IPO棱镜

来源: 投资时报

近日,朗诗集团加入分拆旗下物业板块上市的“大军”,旗下朗诗绿色生活拟登陆港交所。需要注意的是,该物企稳增业绩的背后暗藏着盈利及业务规模远低于同行、负债却远高于同行的情况

近一段时间以来,地产界就掀起了一股分拆旗下物业服务板块赴港上市的风潮,这已经成为各大房企寻求业绩增长的一个新增量。

据不完全统计,截至2020年年末,国内成功上市的物业管理品牌包括恒大物业(6666.HK)、碧桂园服务(6098.HK)、融创服务(1516.HK)、佳源服务(1153.HK)等在内的40家企业。而进入2021年,更有8家物管企业递交了招股说明书。

《投资时报》研究员注意到,朗诗绿色生活服务有限公司(下称朗诗绿色生活)即为2021年递表的8家企业之一。作为朗诗绿色地产(0106.HK)旗下的物业公司,朗诗绿色生活成立于2005年,是一家快速增长、深耕于长江三角洲的物业管理服务提供商。

虽然此次是朗诗绿色生活首次递交招股书,但对于分拆物业板块赴港上市,朗诗绿色地产方面似乎已早有计划。据悉,2020年3月,朗诗绿色地产的创始人田明曾在业绩发布会上表示,“现在很多地产商会把原来的物业公司单独上市或分拆上市,朗诗也不排除这样的选项,具体暂无可对外宣布的日程表。”

根据中指院的资料显示,在综合实力上,朗诗绿色生活位列2020年中国物业服务百强企业的28位。但《投资时报》研究员进一步查阅该公司招股书信息注意到,从近几年的盈利规模上看,朗诗绿色生活长期居于行业下游水平,连续三年其净利润均未超过1亿元。

另外,再加上该公司对长三角地区过度依赖以及远超同行的高额负债,朗诗绿色生活的赴港上市路或颇多坎坷。

低盈利、低规模、低毛利

成立已超过15年的朗诗绿色生活,长期采用向业主及住户提供多元化业务管理服务同时向非业主提供增值服务的经营模式。其收益分别来源于物业管理服务、非业主增值服务以及社区增值服务三个方面。

根据朗诗绿色生活日前披露的招股书信息,截至2020年三季度末,该公司在管建筑面积已由2018年的910万平方米、2019年的1500万平方米扩张至1620万平方米,三年不到的时间增加710万平方米。或得益于此,该公司2018财年—2019财年以及2020财年前三季(下称报告期)收益一路攀升,分别达到3.10亿元、4.33亿元和4.06亿元。

然而,《投资时报》研究员注意到,与同业公司相比,朗诗绿色生活的盈利规模并不占优。

一方面是该公司连续三年不足亿元的净利润(以公司权益拥有人应占溢利为准)。据财报数据披露,报告期内朗诗绿色生活的净利润分别仅有0.25亿元、0.34亿元和0.41亿元。而据克而瑞数据显示,2020年上半年,该公司同行业的30家上市物企,平均营收达到13.16亿元,平均净利润为2.47亿元,近半年就远高于该公司2020年前三个季度的合计额度。

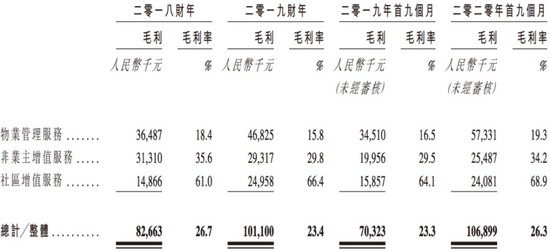

另一方面,朗诗绿色生活毛利涨势乏力。报告期内,该公司毛利分别为0.83亿元、1.01亿元和1.07亿元,同时期毛利率分别为26.7%、23.4%及26.3%。与同样正处IPO进程中的新希望服务、德信服务和世纪金源服务相比,三者分别达到43.13%、28.60%和33.83%的毛利率,均超出朗诗绿色生活25.47%毛利率均值约3至17个百分点。

朗诗绿色生活按业务线划分的毛利及毛利率明细

数据来源:公司招股书

高负债、负现金流并存

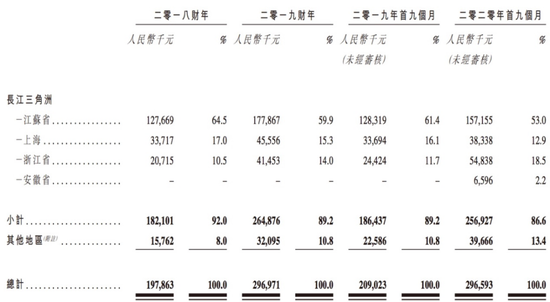

资料显示,早自2007年起,朗诗绿色生活便在长三角地区扩展市场版图。虽然在招股书中朗诗绿色生活称,截至2020年三季度末,公司的物业管理服务已覆盖19个城市,包括长三角城市及五个中国其他城市,但《投资时报》研究员留意到,该公司大部分业务目前仍集中在长三角。

据招股书数据披露,报告期内朗诗绿色生活位于长三角地区项目的在管建筑面积占公司总在管建筑面积的比重均超85%,分别高达90.80%、88.80%和87.10%。而产生的物业管理服务收益更是占据总物管服务收益超85%以上的比重,分别为92.00%、89.20%和86.60%。

另外,与新希望服务、德信服务和世纪金源服务相比,朗诗绿色生活的业务规模仅仅超过新希望服务,另外两家公司的在管总面积则分别“甩开”朗诗绿色生活690万平方米和4770万平方米。

除了上述问题,《投资时报》研究员还发现,与同行业公司相比,朗诗绿色生活的资本负债比率更是高的惊人,报告期内分别达到459.80%、874.20%和227.50%,是同样赴港上市的德信服务同时期数据的十倍以上。

对此,有业内人士分析认为,物企的资本负债比率高,较大一部分原因是由于母公司拿物企的现金流为底层资产发布ABS产生的,明面上是属于物企债务,实际债务人为地产集团。

还需要注意的是,近期,朗诗绿色生活的经营活动现金流也一路下滑甚至转正为负。据招股书数据披露,2018年和2019年,该公司经营活动产生的现金流量净额分别达0.94亿元和1.17亿元,而时至2020年前三季度,该数值突然同比骤降216.28%至-0.55亿元。

对于上述情况,朗诗绿色生活方面解释称,主要由于贸易应收款项因季节性波动而增加了近0.82亿元所致。

朗诗绿色生活按地理区域划分的物业管理服务收益明细

数据来源:公司招股书

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国