原标题:两市普涨,2月合约仅剩7个交易日

来源:期权策略

一、ETF期权观点及策略:

周一两市震荡走高,沪指收涨1.03%,创业板大涨2.64%,北向资金净流入79亿。大金融休整,茅台、中免再创新高,伊利、三一重工大涨,带动50ETF六连阳,收涨1.07%,300ETF收涨1.31%。

从波动率来看,标的上涨,期权隐波小涨,沪市50ETF波指收涨至20.38%,300ETF波指收平至20.31%。沪市50ETF2月认购隐波微跌,认沽隐波小涨,平值处隐波价差扩大,波动率微笑右端回落,春节长假临近,期权市场看跌保护情绪稍有升温。

操作上,昨日空仓未动。50ETF六连阳,已逼近前期高点,观点不变,春节临近,预计50ETF仍将维持区间震荡。激进投资者可考虑长假买跨策略,做多节前隐波(节前隐波回升即平仓,做多波动率)、或做多节后50ETF波动(节后标的跳空开盘即平仓,做多gamma),注意控制仓位,由于2月合约节后仅剩5个交易日,倘若标的节后发生大幅跳空波动,做多gamma效果会非常显著;持股过节的投资者可考虑使用股票仓位0.5%-1%资金,买入虚值2/3档认沽期权,为现货买保险。关注标的前高压力及茅台大金融板块动向。

二、期权波动率及持仓:

周一50ETF期权认沽认购成交量比75.31%,期权市场情绪中性。从期权持仓变化来看,认购看不涨持仓微减,认沽看不跌持仓微增,期权市场预期稍偏强。

从2月持仓变化来看,认购在4100处增仓最大,认沽在3800处增仓最大,结合隐波变化来看,应该是权利仓投资者买入认沽期权避险导致。

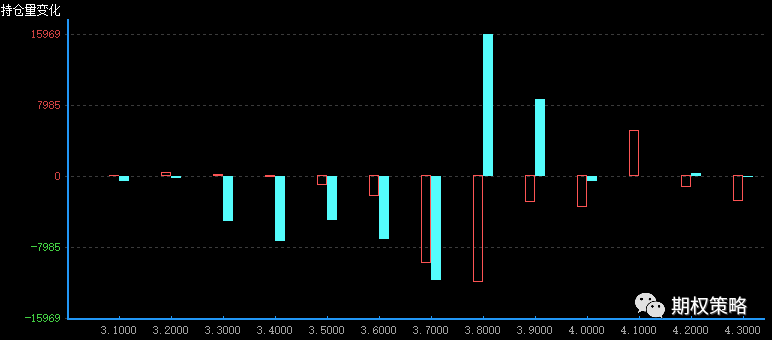

沪市300ETF2月期权持仓量变化(红柱认购)

从2月持仓分布来看,认购仍在3900处持仓最大,认沽最大持仓由3700变为3800,50ETF支撑已上移,暂无明显方向。

从标的波动率来看,沪市50ETF30日历史波动率收涨至20.20%,60日历史波动率微跌至17.71%,仍处于近三年偏低位置。标的上涨,期权隐波小涨,沪市50ETF波指收涨至20.38%,300ETF波指收平至20.31%。沪市50ETF2月平值认购隐波微跌至15.70%,认沽隐波收涨至21.62%。

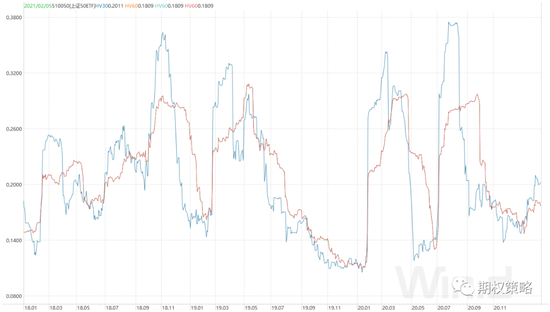

沪市300ETF历史波动率走势

三、期权成交数据:

50ETF期权周一成交2344775张,其中认购成交1337498张,认沽成交1007277张,认沽认购比75.31%。总持仓2413105张,认购持仓1152393张,认沽持仓1260712张。认购持仓较前一日减少9286张,同比减少0.80%;认沽持仓较前一日增加8827张,同比增加0.71%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国